@最后遇到你 :这是我写的企业提价权辨析第二篇,前文看这里:

消费品涨价与企业提价权辨析——兼议海天味业是不是调味品行业唯一具有提价权的企业?

在白酒高端市场的竞争格局中,提价能力是衡量企业品牌壁垒、渠道掌控力与市场话语权的核心指标,更是企业盈利持续增长的关键抓手。纵观白酒行业头部企业,贵州茅台、五粮液、泸州老窖作为高端白酒赛道的核心参与者,历次提价后的市场表现、业绩反馈与份额变化呈现出天壤之别,通过对比三者提价历程与经营数据,足以印证:贵州茅台是当前白酒行业唯一具备绝对提价权的企业,其提价不仅不会反噬市场,反而能实现量价齐升、份额与利润双向增长,而五粮液、泸州老窖始终处于提价跟随者的被动地位,难以摆脱提价困境。

一、三大酒企历次提价核心数据对比

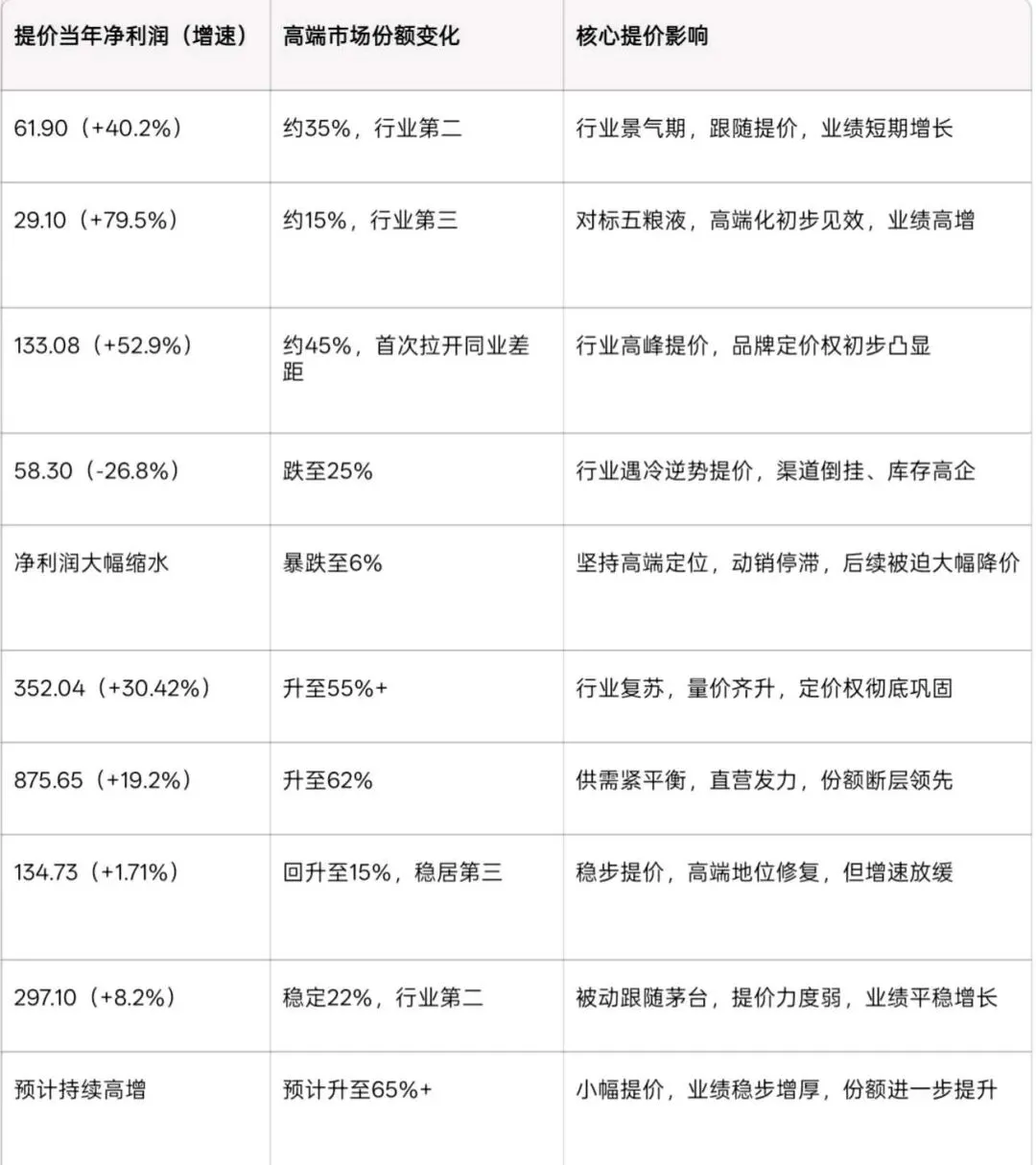

白酒企业提价的核心考验,在于能否在提升产品价格的同时,维持市场动销、稳住渠道利润,最终实现营收、净利润增长与市场份额稳固。而茅台、五粮液、泸州老窖的历次关键提价,交出了完全不同的答卷,具体数据如下:

从2024年末最新核心经营指标来看,三者的盈利能力与市场地位差距进一步拉大:

二、茅台独有的提价权:逆势顺境均能实现量价齐升

贵州茅台的提价权,是基于品牌稀缺性、产品不可替代性、供需紧平衡形成的绝对话语权,无论行业处于景气周期还是调整周期,提价都能带来正向反馈。

2012年行业巅峰期,茅台大幅提价32%,不仅实现营收、净利润双双高增,更直接拉开与五粮液的份额差距;2013年白酒行业遭遇塑化剂、限三公消费双重冲击,全行业陷入深度调整,五粮液、泸州老窖逆势提价均遭遇滑铁卢,而茅台凭借大众消费与收藏需求支撑,业绩依旧保持正增长,市场份额逆势提升;2017年、2023年两次主动提价,茅台均实现量价齐升,高端市场份额从45%一路攀升至62%,形成断层领先优势;2026年小幅提价8.6%,依旧能推动业绩稳步增厚,份额有望进一步突破。

究其根本,茅台的飞天茅台具备社交硬通货、收藏保值、产能稀缺、品牌不可复制的核心属性,消费者对价格敏感度极低,渠道始终处于供不应求的状态,提价不会影响产品动销,反而能进一步优化渠道利润、强化高端品牌定位,形成“提价-利润增长-品牌升级-再提价”的正向循环。

三、五粮液与泸州老窖:无独立提价权,始终被动跟随

反观五粮液与泸州老窖,二者始终不具备独立提价能力,所有提价动作均是跟随茅台的被动选择,且提价效果极易受市场环境制约,陷入“不提价掉队、提价就承压”的困境。

五粮液作为行业第二,2013年行业寒冬中逆势小幅提价11%,直接导致渠道价格倒挂、库存积压,当年营收、净利润双双下滑,高端市场份额从35%暴跌至25%,后续多年都在消化渠道库存;即便行业复苏后,五粮液也只能跟随茅台节奏小幅调整价格,提价力度远低于茅台,业绩增速始终平缓,高端份额长期停滞在22%左右,无法实现突破。

泸州老窖的提价困境更为明显,2013年盲目跟风提价,直接让国窖1573陷入动销停滞,高端市场份额暴跌至6%,最终只能大幅降价自救,耗费数年才修复品牌与渠道;后续即便逐步恢复提价,也只能维持15%左右的高端份额,业绩增速大幅放缓,完全无法复制茅台的提价效果。

二者的核心短板在于,产品不具备茅台的稀缺性与不可替代性,消费者价格敏感度高,渠道议价能力弱,提价后极易出现动销放缓、渠道窜货、利润缩水的问题,始终无法掌握提价主动权。

四、结论:茅台提价权独一无二,行业格局难以撼动

综合历次提价表现、业绩变化与市场份额走势,白酒行业的提价权呈现出一家独大、两极分化的格局:贵州茅台是行业内唯一拥有独立、绝对提价权的企业,其提价能力根植于品牌、产能、供需的核心壁垒,不受行业周期与竞品干扰,提价即意味着业绩与份额的双重提升;而五粮液、泸州老窖仅能作为跟随者,缺乏自主提价的底气与能力,提价风险远大于收益。

这种独有的提价权,也让茅台在白酒行业中建立起无法逾越的竞争壁垒,盈利能力、市场地位持续领跑,高端白酒“一超两强”的格局将长期稳固,茅台的行业龙头地位与定价主导权,依旧难以被撼动。