1、整体运行

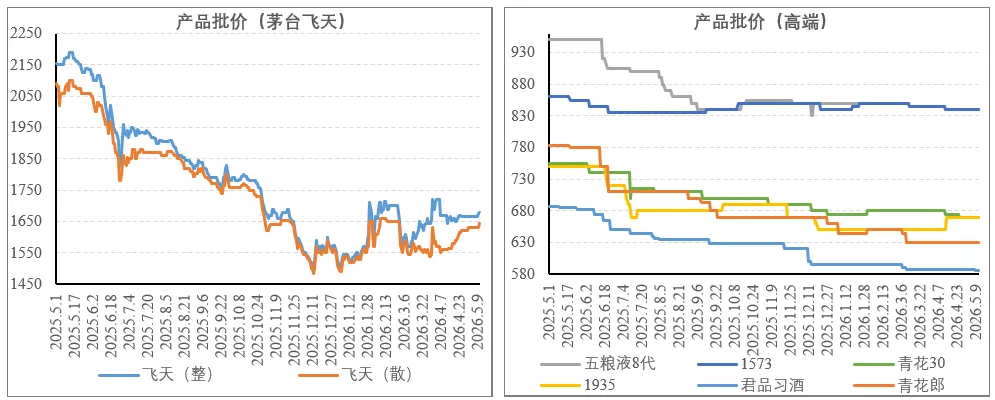

批价方面,茅台飞天、系列酒汉酱、王子酒二季度前后都有涨价,1935也有涨价,其竞品青花郎、君品习酒则降价,普五、1573微降,次高端二季度以来批价稳定,大众价格带除特曲老字号小幅涨价,其他大多平稳或小幅降价。

高盛调研成五一假期白酒动销整体偏冷,河南、山东、安徽、河北等重点省份宴席预订量下滑,桌数与单桌消费有明显降级,尽管去年基数较低。宴席结构方面,大型宴席收缩,但部分地区小型聚会增多,出现增量机会。

目前看上半年很难走出弱势,6月后基数下降,而品牌间或有分化,能够实现库存去化、精细化运营能力强的品牌可能有修复的机会。

2、贵州茅台

打款:目前大概45%。

库存:飞天接近零库存。

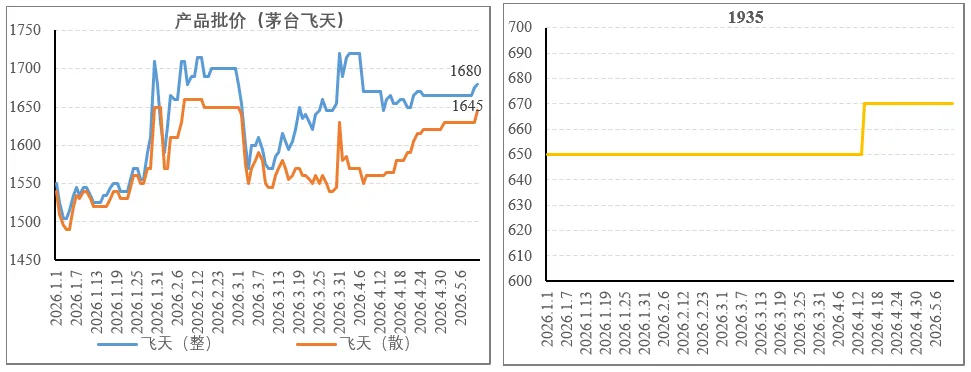

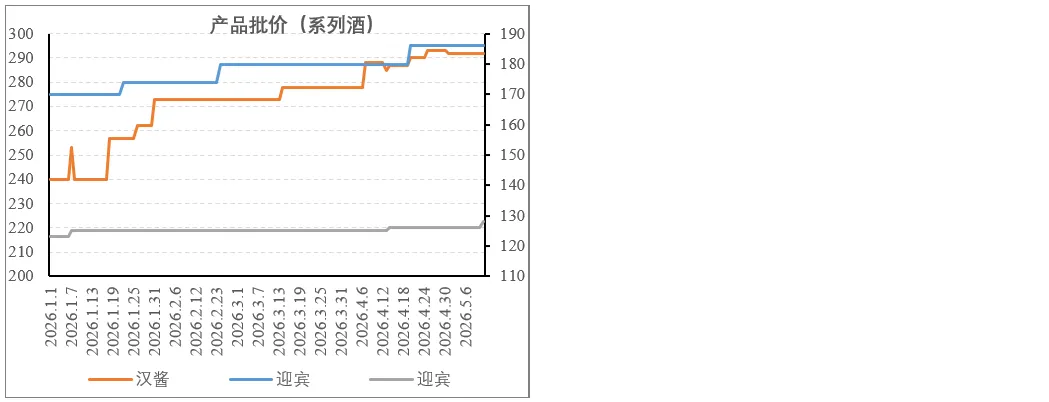

批价:飞天整箱和散装分别为1680和1645,二季度以来保持平稳(有控货动作),1935在4月提价20元至670,系列酒也有提价动作,普版汉酱提价幅度最大,从年初的240至292,幅度超过20%,而经典王子的186相比年初的170高出近10%。

观点:

整体看,提价后动销仍保持良好,淡季以来对发货节奏有所控制,叠加渠道改革,进而使批价保持了很好的韧性,尤其与其他品牌对比更能凸显这种控制力,大多品牌二季度前后批价都略有下调,如五粮液和1573都从845到840,青花郎、君品习酒批价也一直下行,而茅台除了飞天批价稳定外,系列酒汉酱、王子批价明显上行也令人意外。

我们认为虽然全面改革推行时间尚短,但效果或许已经有所显现,若后续能够延续这种趋势,则可能有较大预期差出现。

3、五粮液

目前打款50%左右。

库存:1-2个月左右。

批价:五粮液8代百荣市场790,今日酒价840,微降5元,公司通过4月暂停发货以稳定批价。

2026年核心任务是清理历史渠道包袱。

观点:

重新核算25财报后,大量已收款但未实现终端销售的订单被从收入中剔除,转为负债科目,主要为两个:一是其他流动负债(监管商品款项)278.27亿元,反映经销商已付款但未动销的货品;二是其他流动资产(监管商品)余额49亿元,为已发出但未确认收入的存货。

虽然业绩重述反映公司采取更保守策略,这有利于长期健康,但也暴露了此前库存高企的程度比想象的严重,并且,一直想要改变的依赖经销商压货模式、改变体制问题等尝试归于失败,一切都要推倒重来。

我们相信五粮液的品牌力,以及刮骨疗毒对长期发展的利处,但我们也认为,这也使得短期的能见度大幅下降:

首先,303亿未确认收入仍为渠道库存,何时能完全消化,在当前局面下难以判断;

其次,业绩重述80%以上涉及前五大客户,这体现了五大客户可能面临偿债等风险,财报中应收账款融资大幅增长至207亿,或反映对经销商的财务支持力度仍很大,但这也可能暗示了经销商资金状况比较脆弱。

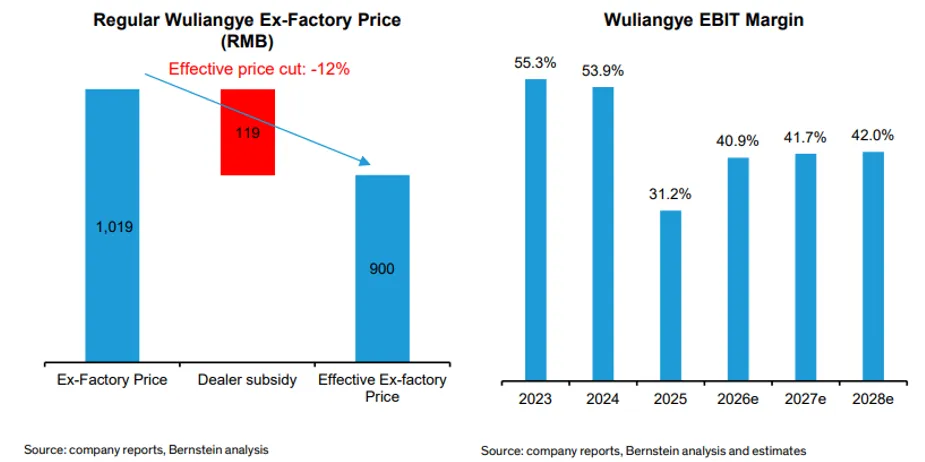

第三,2025年12月对普五实施了近十年来首次实际降价,虽然名义出厂价维持在1019元,但通过每瓶119元的补贴,实际开票价格降至900元,降幅约12%,而这从理论上将使得毛利率从2024年的54%下滑至2026年的41%,若后续价格不做调整,那么此后就将维持在42%左右的水平。

叠加大环境仍在弱势,并且各品牌都已在变革途中,市场份额已经开始重构,而公司还未像茅台那样给出一个系统性的解决方案,进而,我们认为,短期业绩并不乐观。

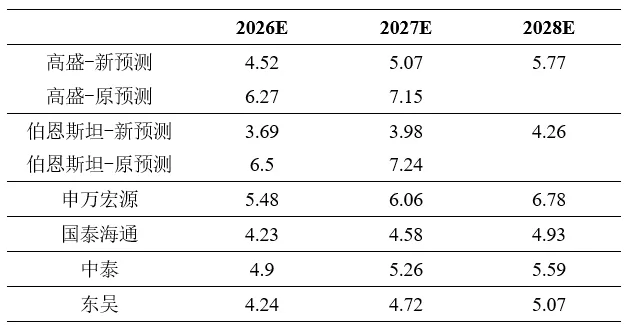

业绩重述后,各家机构均下调了业绩预期,如下表:

这其中,伯恩斯坦下调幅度最大,原因是公司假设了出厂价下调后利润率水平将无法恢复,如下图:

若如此,定价将变得困难,相对而言,高盛对业绩预测则比较乐观,但其认为公司能见度下降因此估值层面需要风险补偿,若估值从2027年EPS 20倍贴现下移至17倍,公司合理价格在83元左右。

有一种可能能够扭转预期,即后续其他流动负债快速下降,对应动销加快消耗库存,进而在现金流量表看到商品销售的现金收入恢复到正常水平,而这从当前看确实不明朗且需要时间。此外,承诺2025年分红不低于200亿元,对应超过5%股息率,2027年及以后可能延续不低于200亿元的分红承诺,这或许能够提供一些支撑。

4、山西汾酒

目前打款35%-40%;

库存50天左右,库存水平可控且好于节后预期。春节期间终端动销超预期,零售端库存消化速度快于出厂端(零售端库存较出厂端多消化20%),也对应较高的零售端二维码扫码率。

批价:青花30下跌10元至670,青花20稳定在355元,其他产品价格大体稳定。

观点:

26Q1省外市场营收同比下滑15%(25Q4增长13%、2025Q1增长7%,25年全年增长12.6%,占总销售额65%),为2022年以来首次负增长,或反映了省外扩张的增长逻辑弱化,股价也因此承压,相对而言,省内市场营收61.0亿元,同比持平(25Q4增长49%、25Q1增长9%),显示省内市场的稳定性。

积极的方面是26Q1预收账款同比增长36%至79亿,相比25Q4的70.1亿进一步改善,销售商品收到现金同比增长16%至160.2亿,这反映了当前动销和打款在比较健康的进程中。

公司将继续推进数字化管理,推进“五码合一”全国数字化渠道管理体系,优化全渠道协同定价,并通过简化包装复杂度等方式提升运营效率。

考虑到Q1大致会贡献公司全年一半的净利润,而Q1同比下滑了19%,因此即使下半年因低基数录得增长,全年中性假设下或仍可能有双位数左右的下滑,不过经营层面看当前健康运营,而股价对应的估值水平或有所低估。

5、泸州老窖

目前打款30%左右。

仍坚定挺价策略,库存2-3个月。

批价:高度1573微降5元至840元,低度稳定在630元。

公司交流信息:

26Q1 1573同比下滑15%(其中高度1573同比下滑20%,低度1573同比高个位数下滑),中端产品线双位数下滑(其中特区高个位数下滑,窖龄酒双位数下滑),低端产品下滑约20%。但相较于2025年全年,261Q中端产品降幅有所收窄。

库存方面,25年下半年以及26年以来控货,库存绝对额小幅下降,但流速也下降,因此周转月份大致稳定,随着库存继续去化,叠加后续低基数效应,预计从Q3起动销改善。

渠道方面,26年配额将继续与开瓶率挂钩,确保与真实动销匹配。

数字化方面,全系产品二维码扫码率持续提升,高度国窖已达40%+,低度国窖约50%,其他产品在50-60%区间。

区域布局方面,巩固川渝及北方基地市场,这些市场25年表现相对稳定。北方市场对低度国窖接受度更高,增长潜力较大,特区60版深耕川渝,并向环太湖等低度酒友好区域拓展,特区老字号与窖龄酒继续强化在核心市场的地位。边际上,传统高度酒市场(因趋势变化)及部分非核心区域(因竞争)承压较重。

策略上,将继续通过严控渠道库存和针对性的终端投入来维护批发价体系。

公司之前希望从一季度向后随着基数降低和库存去化,渐进式的逐季收窄降幅、重新向上,但当前看情况不明朗,可能要等到6月之后基数下来后再判断。

观点

我们认为,26年业绩同比表现茅台>汾酒>老窖,茅台可能有预期差,汾酒可能有所低估,老窖当前估值合理。

本文不构成任何投资建议

如需更多内容与交流,请扫码加群: