Hello,大家好。站在2026年回望A股市场,作为市场中最普通的个人投资者,我们不用刻意追逐宏观大势,却能从细微处感知市场的真实变化。衡量资本市场是否成熟、一家上市公司是否真心回馈股东,分红,永远是最朴素、最不会骗人的核心标尺。2025年度,A股上市公司现金分红总额达到2.55万亿元,较五年前增长85.9%,连续第四年稳稳站上2万亿元关口。

这不是一组空洞的统计数据,而是A股整体投资生态的真实转变。市场正在慢慢摆脱只侧重企业融资扩张的单一逻辑,真正走向融资发展与股东回报双向并重。对于我们普通投资者而言,短线博弈、题材炒作终究难以持续稳定盈利,唯有上市公司实打实的现金回馈,才是我们长期投资的底气。

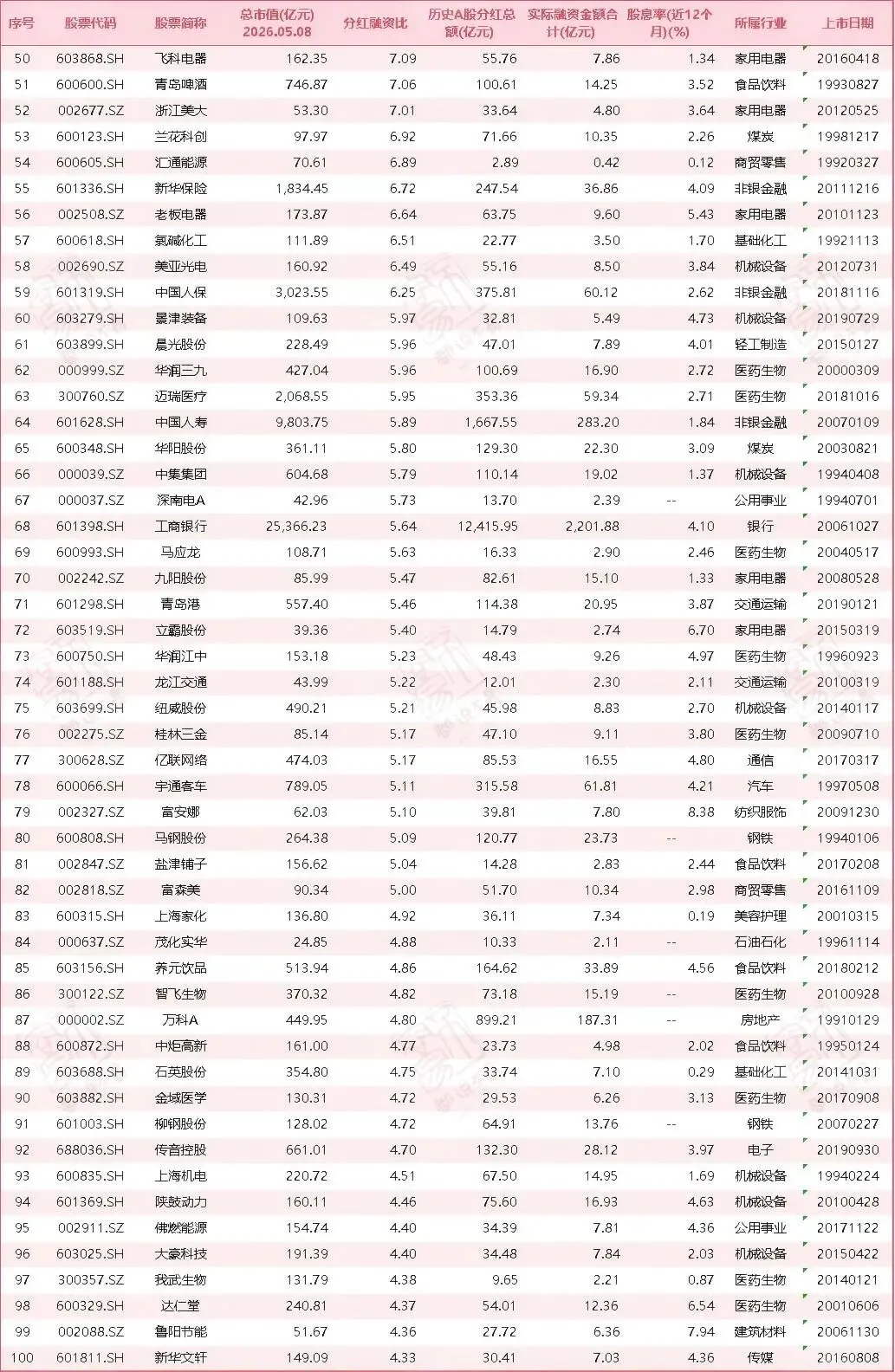

而这次,我们依旧依托这份慢变量的榜单:2025年分红融资比前100名A股上市公司名单。和大家一起挖掘一下A股市场中的那些优质现金奶牛,拆解适合我们普通者的长期投资逻辑。

一、分红融资比:一个被低估的价值指标

在我们投资者的工具箱中,分红融资比从来不是一个受关注的指标,但它可能是最能反映企业真实股东回报能力的标尺。简单来说,分红融资比是企业上市以来累计现金分红总额与累计融资金额的比值,这个比值越高,说明企业从资本市场索取的越少、回馈的越多。

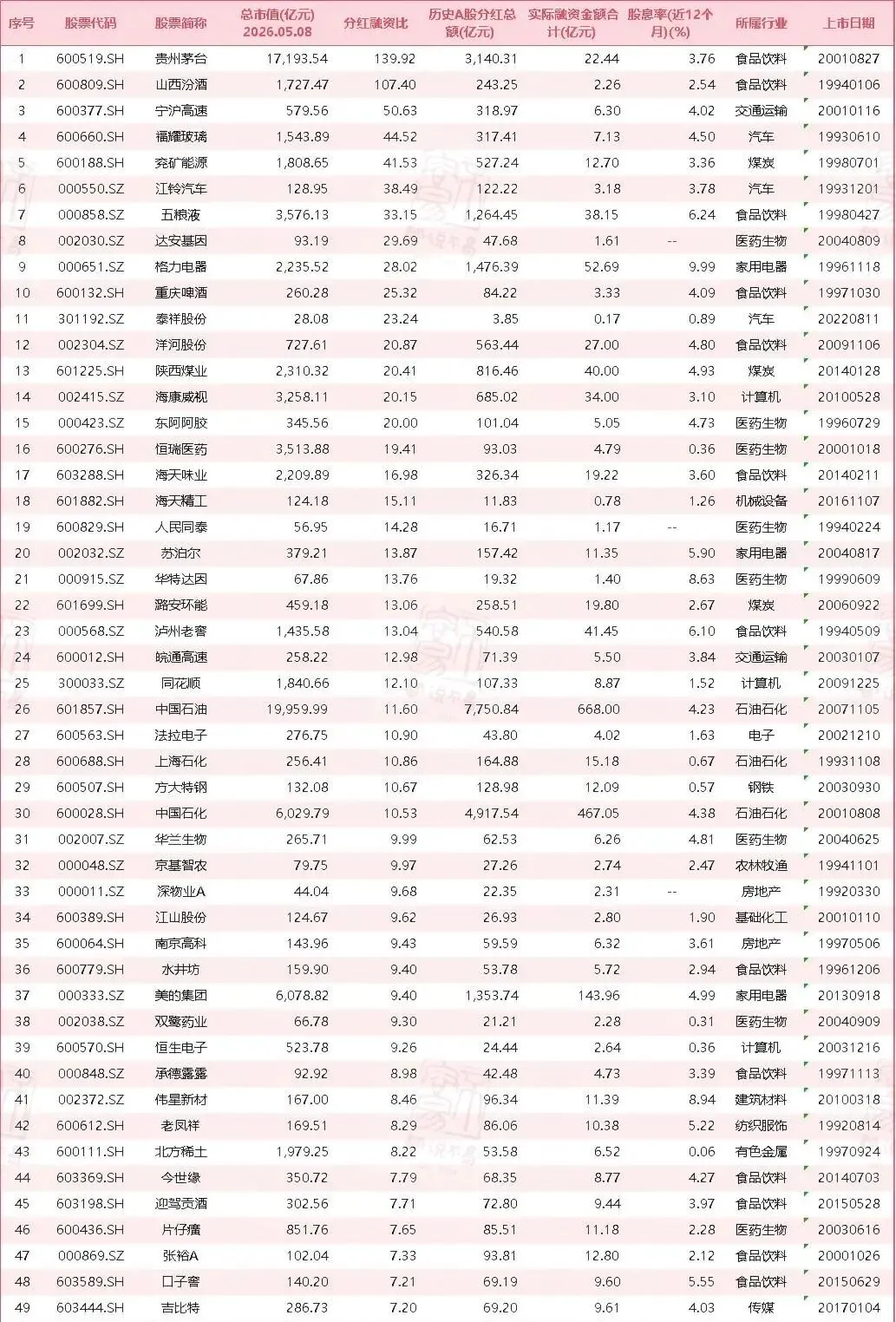

比如说各期榜单的第一名贵州茅台的分红融资比达到惊人的139.92倍,累计分红3140.31亿元,而历史融资金额仅为22.44亿元。换句话说,贵州茅台每从市场募集1元资金,就向股东回馈了近140元。这样的印钞能力背后,是其强大的品牌壁垒、定价能力和商业模式。我想,对于真正的投资者来说,我希望找到的是那些能够依靠自身的盈利能力持续为股东创造价值的公司。

说到这里,可能有朋友又会说到股票价格的问题,指出贵州茅台总市值高达1.72万亿,目前实际的股息率仅有3.7%左右,其实算不上非常高。其实在上一期净资产收益率榜单的时候,也有朋友提出不考虑估值讨论净资产收益率没价值。说句实在话,其实我对于这些说法是挺不屑的,先不论他们基本的因果关系都搞不清楚这个问题,再进一步来说,我认为这些朋友希望找到是一个万能指标,一个可以告诉他们明天买什么,卖什么的水晶球。

但很遗憾,投资市场最残酷也最真实的真相就是:从来没有任何指标能够预判短期股价涨跌,所有追求即时收益的选股逻辑都必输无疑。很多人纠结当下3.7%的股息率,纠结当下的估值高低,本质上是把投资的重心放错了位置。股息率是动态变量,它会随着股价的涨跌实时波动,受市场情绪、资金流向、短期热点影响极大,只是一个瞬时结果。而分红融资比,是跨越牛熊、历经数年甚至数十年沉淀下来的长期结果。

而排在榜单第二名的同样是一家白酒企业,山西汾酒以107.40倍的分红融资比位居第二。这家老牌白酒企业累计分红243.25亿元,融资仅2.26亿元。宁沪高速以50.63倍位居第三,此后的福耀玻璃44.52倍、兖矿能源41.53倍、江铃汽车38.49倍、五粮液33.14倍、达安基因29.68倍、格力电器28.01倍、重庆啤酒25.32倍……

这些公司的共同特征是:所处行业相对成熟,资本开支需求下降,管理层具备的股东回报意识。他们不是市场的索取者,而是实实在在的价值创造者。

我想,分红融资比是有参考价值的长期维度指标,但任何单一的数据数值往往具备迷惑性,片面解读是很容易得出错误的投资判断。分红融资比反映的是企业的内生创造现金的能力。高分红融资比意味着企业的发展主要依靠自身积累而非外部融资,这样的增长模式更加健康、可持续。反观那些频繁融资摊大饼的公司,我对他们盈利能力的真实性始终持怀疑态度。以下的这句话我记得去年也讲过,但我不认这是啰嗦,而我认为这句话值得反复强调:不能赚到真钱的公司对股东而言是毫无价值的。

同时,分红融资比需要结合行业特性和上市公司的生命周期来看。不同行业的商业模式决定了其融资需求和分红能力存在天然差异。金融、能源、消费等成熟行业天然具备高分红基因,而科技、生物医药等成长型行业在发展初期需要大量资金投入,分红融资比自然较低。我们不能简单地跨行业进行比较,而应该在同一行业维度内考察企业的分红表现。

当然了,分红融资比也不是越高越好。过高的分红融资比可能意味着上市公司缺乏成长性,将过多的利润用于分红而不是再投资,可能损害企业的长期竞争力。最理想的状态是在分红与再投资之间找到平衡点,既能让股东分享当下公司的收益,又能为未来的增长储备能量。

二、榜单全貌:行业集中度与头部效应

从行业的角度观察,这份2025年度分红融资比前100名的榜单具有鲜明的行业聚集特征。食品饮料与医药生物两大行业合计占据了34个席位,成为榜单中最耀眼的双星。家用电器、机械设备、煤炭等行业紧随其后,共同构成了A股分红的核心力量。这样清晰的行业扎堆格局,并非随机出现,而是行业发展阶段、商业模式与现金流特征共同作用的结果。

食品饮料行业以17家公司入选位居榜首,平均分红融资比高达25.11倍,平均股息率达到3.88%。这一现象的背后,是消费行业天生具备的现金流创造能力。白酒企业的毛利率普遍超过60%,资本开支需求相对较低,品牌护城河一旦建立就能持续产生稳定的现金流,为高分红奠定了坚实基础。

医药生物行业同样有17家公司入选,虽然平均分红融资比10.02倍略低于食品饮料,但3.45%的平均股息率同样具备吸引力。值得注意的是,医药行业内部分化明显,传统中药企业如达仁堂、江中药业等凭借稳定的现金流和品牌优势入选,而创新药企业由于研发投入巨大,普遍尚未进入高分红阶段。

煤炭行业虽然只有5家公司入选,但平均分红融资比达到17.54倍,平均股息率3.26%,展现了周期行业在盈利高峰期的强劲分红能力。在"双碳"背景下,煤炭企业的资本开支意愿下降,更多利润通过分红回馈股东,已成为行业共识。

而汽车行业仅有4家公司入选,但平均分红融资比高达27.84倍,位居所有行业之首。福耀玻璃、江铃汽车等企业用实际行动证明,制造业同样可以成为分红的优等生。

从市值维度看,这份榜单呈现出清晰的分层特征。5000亿以上市值的公司虽然仅有6家,但平均分红融资比高达30.5倍,平均股息率3.88%,是整个市场分红的压舱石。千亿至5000亿市值区间的15家公司表现同样亮眼,平均分红融资比25.59倍,平均股息率3.72%。而市值在百亿以下的20家公司,虽然分红融资比相对较低(9.30倍),但平均股息率达到3.66%,甚至高于很多大公司,说明小盘股中同样藏着优质的分红标的。

三、分红融资比的分布特征

从分布的角度看,前100名公司的分红融资比均值为12.84倍,中位数为7.08倍。最大值139.92倍,最小值4.33倍。这种均值远高于中位数的情况,说明数据呈现明显的右偏分布,头部公司的表现远超大多数公司。

从分位数分布来看,50%的公司分红融资比低于7.08倍,75%的公司低于11.73倍,90%的公司低于23.45倍,95%的公司低于38.64倍,99%的公司低于107.72倍,头部效应显著。

这种两极分化的现象反映了A股市场马太效应的加剧。优质公司凭借品牌、技术、规模等壁垒,持续创造超额利润,进而形成高盈利、高分红、估值溢价的正向循环。而那些缺乏核心竞争力的公司,自然无法进行高比例分红。

前100名公司平均上市年限达到20.9年,最早上市的公司可以追溯到1991年。老牌上市公司更倾向于高分红,这是一个非常显著的规律。上市时间早意味着这些公司经历了多轮经济周期的考验,证明了自己的生存能力和盈利能力。同时,这些公司大多在上市时融资规模相对较小,而经过多年的发展,累计分红金额已经非常可观。

前100名公司中,有有效股息率数据的91家公司平均股息率为3.49%,中位数为3.61%。股息率超过5%的公司有14家,占比15.4%;股息率超过3%的公司有53家,占比58.2%。其中有9家公司已无有效股息率可统计,也就是说这些企业已经无法维持常态化、稳定的现金分红,本质是企业盈利能力承压、分红能力持续性崩塌的直接体现。

在高股息梯队中,头部企业的分红诚意尤为突出。高股息率前十的榜单里,格力电器在最近一年以9.99%的超高股息率稳居榜首,伟星新材8.94%、华特达因8.63%、富安娜8.38%、鲁阳节能7.94%紧随其后。从行业维度来看,家用电器行业成为高股息核心赛道,前十中独占3席,行业整体平均股息率高达4.92%,大幅领先全市场所有行业,是当下A股公认的稳健高分红行业。

需要指出的是,透过这份榜单,我们也可以看到高股息率与高分红融资比的相关系数仅为0.055,二者几乎不存在相关性。简单来说,历史回馈市场极强、分红融资比顶尖的优质企业,当下股息率未必可观,甚至部分企业彻底失去分红能力;而当期股息率亮眼的公司,历史上未必是少融资、多分红的良心企业。

对于分红融资比来说,它统计的是公司自上市以来数十年的累计静态数据,不局限于单一年度,老牌龙头企业上市时间早、早期融资规模极低、鼎盛时期盈利能力极强,长期积累的分红总额遥遥领先,因此分红融资比居高不下。但这类企业大多已经走完高速成长期和成熟期,步入行业生命周期的中后期,随着行业红利消退、业务增长见顶、盈利能力逐年下滑,曾经的现金奶牛逐渐丧失持续造血、稳定分红的能力,最终出现分红中断的情况。这也解释了为何百强榜单中会出现部分高分红融资比、却无股息率的企业。

而股息率由当期分红金额和实时股价共同决定,极具时效性。部分企业分红融资比并不突出,上市以来有过多次融资、历史回馈一般,但恰逢行业处于景气上行周期,短期盈利大幅改善,叠加市场估值偏低、股价处于低位,就会呈现出超高的当期股息率。反之,部分传统行业老牌企业,受行业周期下行冲击,整体赛道萎缩、增长乏力,即便有辉煌的历史分红成绩,当下也无力维持高比例分红,甚至停止分红。

我想,作为一个理性的投资者,我们首先应该认识到,正如我们不能只盯着仪表盘开车一样,任何单一指标,永远存在致命漏洞,上市公司所处的行业周期和自身的生命周期才是分红可持续性的底层基石。分红融资比,衡量的是企业过往数十年对资本市场的净回报能力,见证的是企业的历史底蕴和经营诚信度;当期股息率,反映的是企业当下的现金回报水平和短期盈利状态。

我们需要跳出纯数据思维,结合上市公司所处的行业景气周期、企业生命周期进行综合研判。避开那些处于行业衰退期、企业步入暮年,仅靠历史数据撑场面、已然丧失分红能力的没落贵族。优先选择那些处于行业稳定景气区间、企业处于成熟黄金期,既有历史高回报底蕴,又能维持长期稳定分红的核心资产。只有将历史回报、当期收益、周期趋势三者结合,才能真正筛选出穿越牛熊、持续创造价值的优质分红标的。

四、连续分红增长:稀缺性背后的复利力量

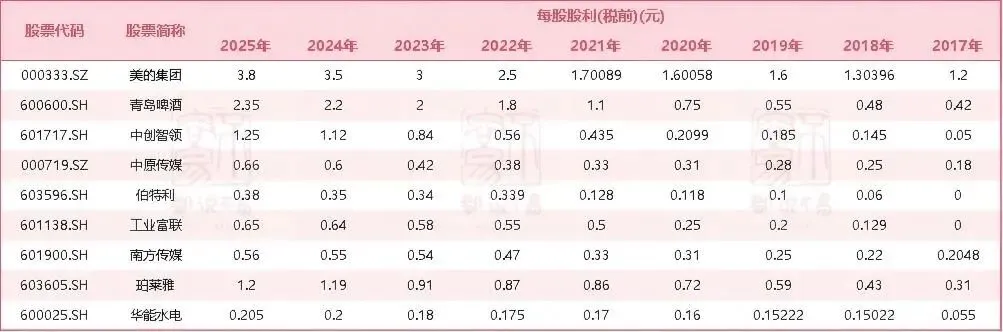

那在最后,我给大家讲一份更重磅的榜单。在A股市场5000多家上市公司中,能够连续8年保持每股分红增长的上市公司有且仅有9家。这个数字本身就说明了持续分红增长的稀缺性。如果说分红是体现了上市公司的实力和对对股东的承诺,那么连续多年的分红增长,更是直接蕴藏了上市公司持续稳健的内生增长动力。

让我们来看看这9家分红优等生的具体表现。中创智领(曾用名:郑煤机)8年复合增长率高达49.53%,每股分红从0.05元增长到1.25元,增长了25倍,展现了极强的成长性和股东回报意识。青岛啤酒作为百年品牌,24.02%的复合增长率同样亮眼,每股分红从0.42元增长到2.35元,增长了5.6倍,为股东创造了持续稳定的回报。珀莱雅18.43%、华能水电17.88%、中原传媒17.63%的复合增长率也都在15%以上。美的集团虽然增长率相对较低,15.50%,但分红基数大,每股分红从1.20元增长到3.80元,绝对分红金额最高。

复利的力量在这些公司身上体现得淋漓尽致。假设投资者在8年前买入一万股青岛啤酒,当时每股分红0.42元,一年分红4200元。到了2025年,每股分红2.35元,一年分红23500元。8年间分红收入增长了4.6倍,如果再加上股价上涨带来的资本利得,总回报将更加可观。这就是时间的玫瑰,也是投资最迷人的地方。选对公司,分红再投资的复利效应,长期来看能够产生惊人的回报。这也是为什么很多大佬都一直强调,对于优质公司,最好的策略就是长期持有,让复利发挥作用。

下面,我们再重复一样这九家公司的名称,他们分别是:美的集团、青岛啤酒、中创智领、中原传媒、伯特利、工业富联、南方传媒、珀莱雅和华能水电。

连续分红增长的稀缺性也从侧面反映了A股市场的现状。很多公司虽然具备分红能力,但缺乏长期分红的意识和规划。有些公司在盈利好的时候大额分红,一旦业绩下滑就暂停分红。有些公司上市之初慷慨分红,几年后就变成了铁公鸡。这种分红的不稳定性,恰恰是公司治理不成熟的表现。而能够连续8年保持分红增长的公司,说明他们不仅具备持续的盈利能力,而且具有成熟的公司治理和强烈的股东回报意识。这种公司治理上的优势,往往比短期的盈利能力更加重要。

在我看来,连续分红增长的公司理应享受估值的溢价。因为他们用真金白银证明了自己的盈利能力、增长潜力、现金流质量和股东意识。在市场波动加剧的环境下,这类公司往往表现出更强的抗跌性,是投资组合中的压舱石。从全球市场的经验来看,能够长期保持分红增长的公司,其股价表现也往往优于市场平均水平。美国市场中的红利贵族指数,也就是连续保持多年分红增长的公司组成的指数,他的长期表现是显著优于标普500指数。我想,随着A股我们的市场逐步的成熟,那些能够保持连续分红增长公司的稀缺性价值将会越来越被市场认可。

好了,这次就这么多,我们下次见!