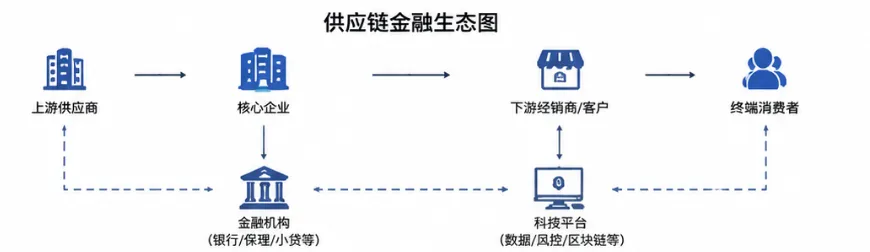

供应链金融(Supply Chain Finance, SCF)是一种围绕产业链交易信用而建立的融资模式,其核心是**“信用在产业链上流动”**。它区别于传统贷款,不仅仅看企业自身资产或财务状况,而是通过核心企业的信用和真实交易数据,将上下游企业的应收账款、订单、库存等转化为可融资的信用资产。

以核心企业信用为基础

依托真实交易、订单、物流、发票数据

资金回流闭环,可实现多轮融资

强调数字化、可视化和可控风险

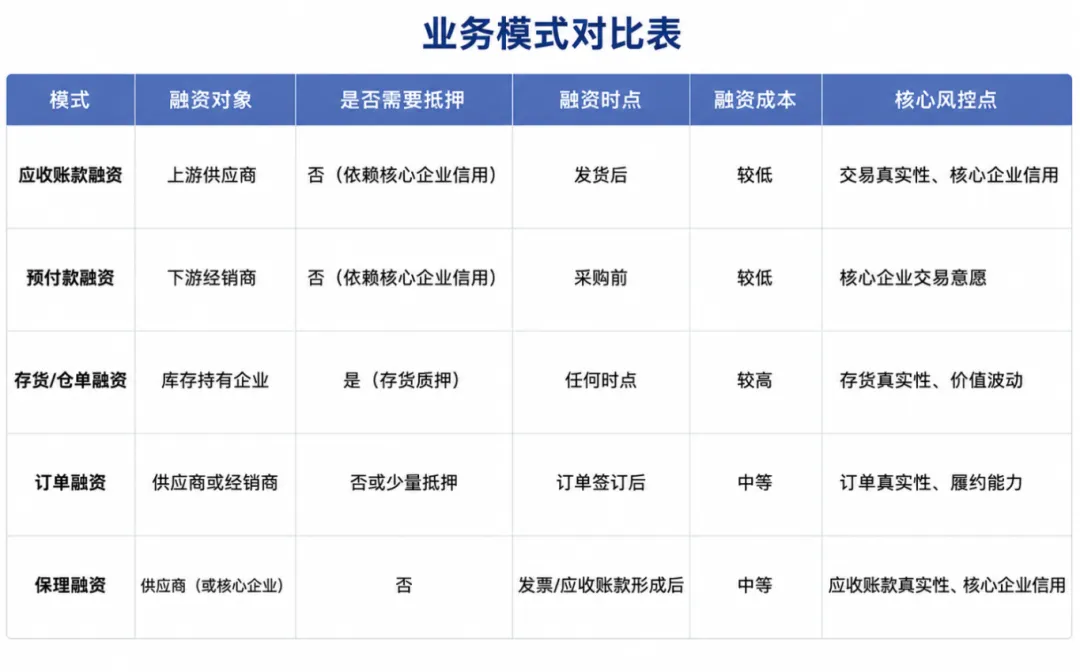

供应链金融主要有以下几类模式,每种模式适合不同企业需求:

适用企业:上游供应商,账期较长,急需现金流。

供应商已向核心企业供货,开具发票

形成应收账款(例如账期 90 天)

银行或金融机构根据核心企业信用提前支付融资金额(一般为应收账款的 70%-90%)

到期后,核心企业付款给银行,完成资金回笼

上游零部件供应商 A 公司,发货 100 万元给比亚迪,账期 90 天

银行审核比亚迪信用良好,给予融资 80 万元

供应商提前获得现金流,顺利维持生产

90 天后,比亚迪付款 100 万元给银行,完成闭环

优势:降低融资成本,放款快,依托核心企业信用风险:虚假交易、重复融资、核心企业违约

适用企业:下游经销商,资金不足,需要提前采购。

经销商向核心企业下订单

银行或金融平台代付采购款

核心企业发货

经销商销售商品后归还银行

某汽车经销商欲采购 500 万元汽车

银行代付采购款给核心车企

经销商销售汽车后,回款 500 万元还银行

银行通过利息和服务费盈利,同时支持供应链稳定

优势:解决采购资金短缺问题,适用于现金流紧张的下游企业风险:订单真实性、市场销售不确定性

适用企业:库存较多,但急需资金的企业。

企业将库存存入监管仓库

仓库出具仓单作为抵押

银行根据仓单价值放款

企业销售后偿还贷款

农产品企业 B 公司,仓库存储价值 200 万元

银行审核仓储真实性和价值,放款 150 万元

企业销售后还款 150 万元,融资成本低于传统贷款

保障了企业现金流周转

风险:仓单造假、库存价值波动、重复质押

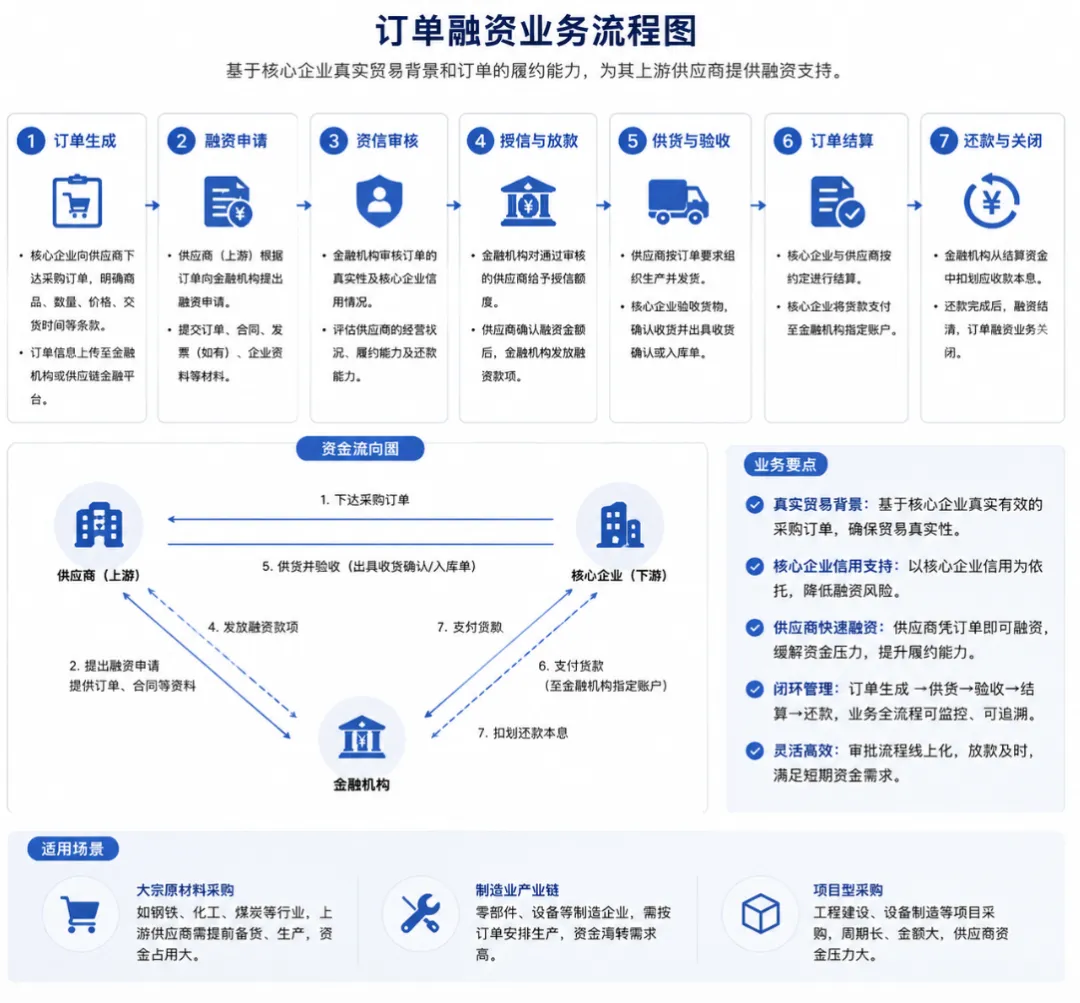

适用企业:供应商或经销商,需要资金提前履行采购/销售订单。

企业向核心企业下达采购/销售订单

企业将订单信息提交给金融机构申请融资

金融机构审批订单真实性、企业资质和核心企业信用

审批通过后,金融机构放款支持企业履约

企业完成生产/采购和发货,回款后偿还金融机构

解决企业订单履约资金短缺问题

提前锁定销售订单,提高供应链稳定性

风险依赖核心企业信用与订单真实性

适用行业:制造业、工程建设、设备供应等

适用企业:供应商或核心企业,通过应收账款融资获取资金或优化现金流。

正向保理:供应商将应收账款让渡给保理公司,提前获得资金。反向保理:核心企业确认应付款后,由金融机构先支付供应商,企业按期偿还金融机构。

手续灵活,融资速度快

可覆盖大量中小供应商

依赖核心企业信用和交易真实性

适用行业:制造业、批发零售、中小企业群体

数字化基础建设:ERP、财务、仓储、物流系统

掌握真实交易数据:订单、发票、物流、资金流

建立风控体系:交易真实性、核心企业信用、动态监控

对接金融机构:银行、保理公司、融资租赁公司等

设计融资产品:应收账款融资、订单融资、库存融资

平台化运营:逐步形成线上授信、动态风控、资金撮合的闭环

案例一:中小零部件供应商融资

小供应商 C 公司向核心企业供货,账期 60 天

通过核心企业信用获得应收账款融资

提前获得资金,保证生产连续性

银行收取利息,供应商降低融资成本

案例二:中小家电经销商订单融资

经销商 D 公司向核心家电厂商下订单 300 万元

银行代付采购款

经销商销售后回款还银行

经销商现金流顺畅,银行获利,核心企业销量稳定

蛟龙政企通——国内领先的企业服务平台,致力于推动全国中小企业高质量发展,公司专注于教育培训、企业数字化转型、知识产权、政策解读、企业增长、产业融合、数据资产、供应链金融、贸易增量等业务。

如果您的企业遇到企业现金流困境、融资困境、需要融资,现金流孵化可以与我们联系,如果您想创业,想把企业做大,需求贸易增量,可以找我们合作;.....

近期上线【蛟龙政企通】知识星球,定期更新涉企相关政策、企业数字化转型、产业融合、企业融资、城投平台、财税、供应链金融、数据资产、行业研究、经济金融相关内容,欢迎加入