煤炭及公用事业行业周报:

煤价周内持续走高,煤化工业务有望增厚煤企业绩

本文来自方正证券研究所发布报告《 煤炭及公用事业行业周报 :煤价周内持续走高,煤化工业务有望增厚煤企业绩》。欲了解具体内容,请阅读报告原文。

分析师: 金宁 登记编号:S1220524110004。

韩笑 登记编号:S1220525050003。

范笑男 登记编号:S1220526010001。

摘要

行业观点:煤炭板块,美伊冲突致油价飙升,而煤价当前相对平稳,国内用电需求较强,同时煤炭库存处于低位,一旦夏季补库开启,煤炭价格将具备较强的向上动能。与此同时,油价高位下,煤制烯烃等与油化工的利润剪刀差扩大,含煤化工业务的煤炭企业或迎投资机遇。电力板块,当前中国Token消耗量高速增长,“算电协同”写入政府工作报告,AI或推动电力消耗快速增长,进而对我国用电需求形成支撑,不少发电企业也纷纷布局“算电协同”,此外,在地缘冲突不确定性持续的背景下,高油价或对水火核风光等其它电源的需求侧产生利好,防御性资产优势进一步凸显。

投资观点:

煤炭板块:当前地缘冲突带来的能源危机投资主题,若本次美伊冲突缓解、对海峡封锁时间较短,煤价上涨空间相对有限;若封锁时间较长、甚至转为常态化,煤炭价格中枢将整体上移,其作为能源压舱石的地位有望进一步巩固。

投资逻辑一:随着能源危机持续演绎,煤炭的替代需求增长,煤炭供需格局改善,煤价弹性较强的企业有望率先受益。建议关注:兖矿能源、晋控煤业、山煤国际。

投资逻辑二:油气价格高位情况下,重点投资煤化工的企业,其化工部分利润有望提升,增厚公司业绩。建议关注:兖矿能源、中国旭阳集团、淮北矿业。

投资逻辑三:成长型企业值得关注,兖矿能源未来有望达成3亿吨原煤产量目标,目前尚有不小的距离,此外还有钾盐、钼矿增量;首钢资源未来有望获得联山矿采矿许可,进一步增厚自身资产;淮北矿业信湖煤矿复产、陶忽图煤矿和聚能发电有望建成投产,建议关注:兖矿能源、首钢资源、淮北矿业。

公用事业板块:受算电协同、HALO交易影响,电力兼具防御和进攻给两种属性,防御性资产优势进一步凸显。2025年多地长协电价承压下行,电力板块短期有望触底,行业正从“价量双杀”转向“稳价增收”新阶段,有望驱动板块价值重估。

1)火电板块,2026年起各地容量电价普遍提升,有望在一定程度上缓解电价下滑压力;美伊以虽达成临时停火协议,但我们认为短期缓和≠危机结束,当前美伊核心矛盾(核问题、海峡控制权)仍然未得到解决,后期局势走向高度不确定;日本、韩国、菲律宾的煤电政策转向已落地实施,且当前油价较冲突前仍然偏高,煤电成本优势仍存。建议关注凭借全国化机组布局与稳健盈利的华能国际、华电国际、大唐发电;以及新增机组陆续投产有望贡献业绩增量,未来成长性较为清晰的宝新能源、赣能股份。

2)水电板块,来水偏丰带动水电发电量整体偏好,且水电企业受市场化波动影响较小,考虑到水电企业分红比例整体较高,在无风险利率下行的趋势下股息率仍有优势,建议关注长江电力、川投能源,以及去年年底收购两家西藏公司,有望开辟第二成长曲线的桂冠电力。

3)核电板块,尽管受市场化交易电量增长以及年度长协电价下滑影响,核电公司的上网电价或有所降低,但核电核准节奏稳健,新机组投运带来的发电量提升有望实现以量补价,建议关注中国广核(A+H)、中国核电。

4)新能源板块,考虑到海风消纳条件相对优异,且多地出台海风建设规划,未来发展潜力较大,建议关注受益于福建海风项目核准的福能股份、中闽能源。

风险提示:安全生产风险、国际形势变动风险、宏观经济波动风险、商品价格大幅波动风险、项目建设进度不及预期风险、政策支持力度不及预期风险、市场竞争加剧风险。

一、 行业及公司行情回顾

1.1 板块涨跌与估值情况

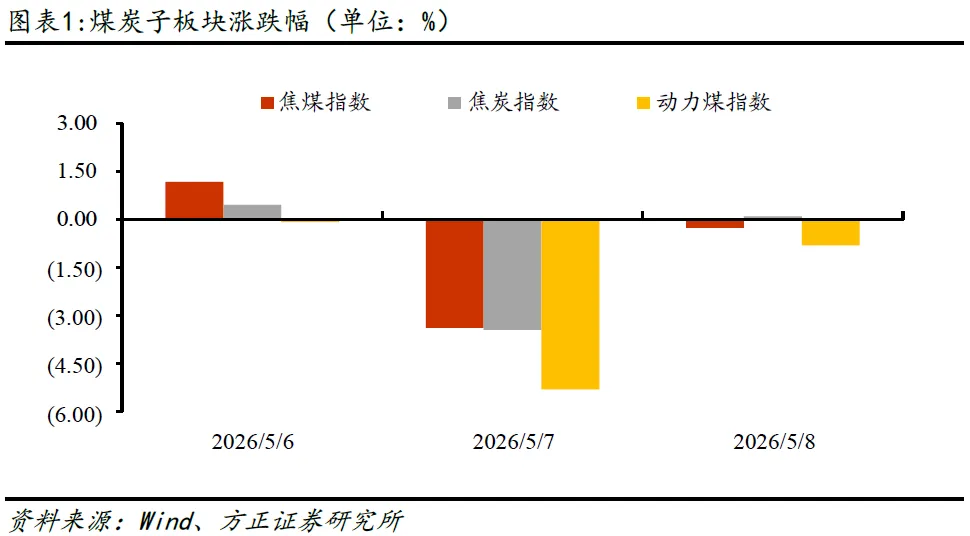

本周煤炭指数跌幅5.06%,跑输沪深300指数6.41个百分点。其中动力煤指数跌幅6.14%,跑输沪深300指数7.48个百分点;焦煤指数跌幅2.53%,跑输沪深300指数3.87个百分点;焦炭指数跌幅3.02%,跑输沪深300指数4.36个百分点。

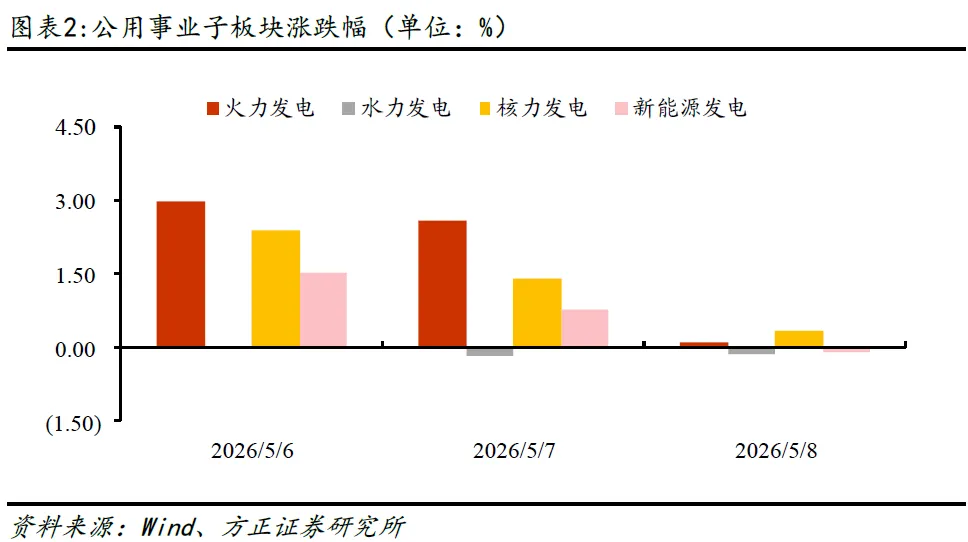

本周公用事业指数涨幅2.7%,跑赢沪深300指数1.35个百分点。其中火力发电指数涨幅5.77%,跑赢沪深300指数4.43个百分点;水力发电指数跌幅0.29%,跑输沪深300指数1.64个百分点;核力发电指数涨幅4.21%,跑赢沪深300指数2.86个百分点;新能源发电指数涨幅2.2%,跑赢沪深300指数0.85个百分点。

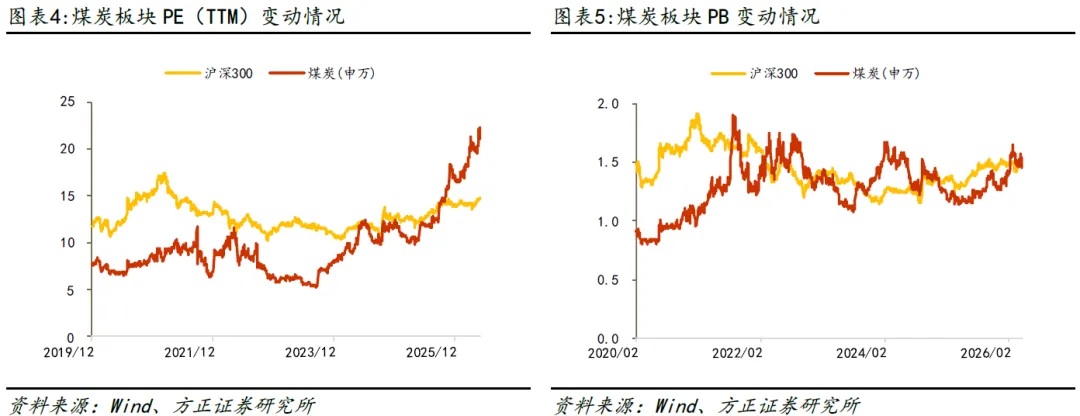

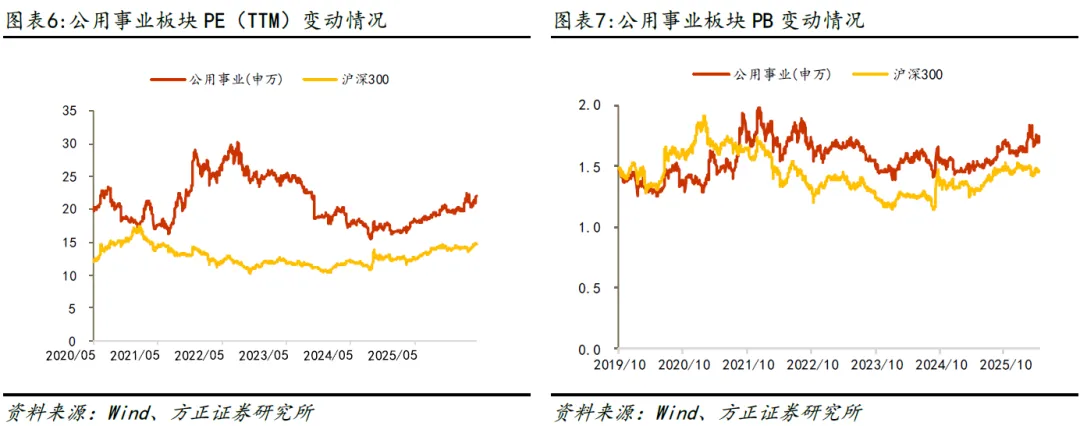

截至2026年5月8日,沪深300指数的市盈率为14.71倍,同期煤炭市盈率(TTM)为21.02倍,对沪深300指数的溢价为6.31倍;同期公用事业市盈率(TTM)为22倍,对沪深300指数的溢价为7.29倍。

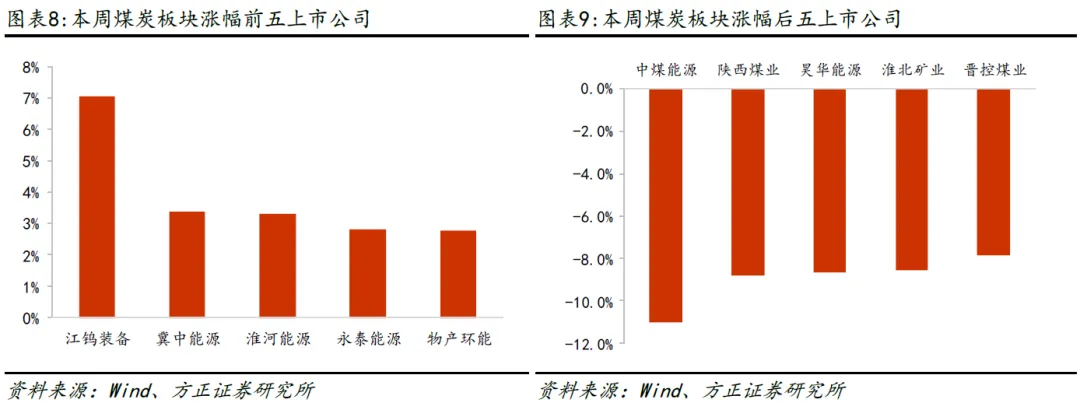

截至2026年5月8日,沪深300指数的市净率为1.46倍,同期煤炭市净率(TTM)为1.45倍,对沪深300指数的溢价为-0.01倍;同期公用事业市净率(TTM)为1.75倍,对沪深300指数的溢价为0.29倍。

1.2 公司涨跌情况

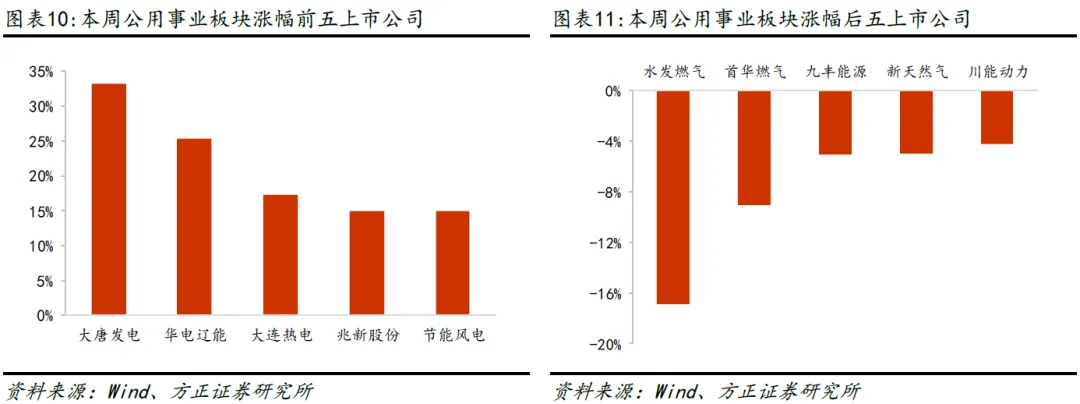

本周煤炭板块涨跌前五名的公司为江钨装备(7.04%)、冀中能源(3.38%)、淮河能源(3.32%)、永泰能源(2.82%)、物产环能(2.78%);涨跌后五名的公司为中煤能源(-11%)、陕西煤业(-8.8%)、昊华能源(-8.64%)、淮北矿业(-8.58%)、晋控煤业(-7.86%)。

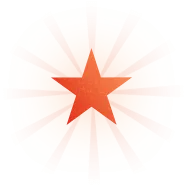

本周公用事业板块涨跌前五名的公司为大唐发电(33.17%)、华电辽能(25.4%)、大连热电(17.29%)、兆新股份(15.03%)、节能风电(15.02%);涨跌后五名的公司为水发燃气(-16.9%)、首华燃气(-9.04%)、九丰能源(-5.03%)、新天然气(-4.95%)、川能动力(-4.25%)。

二、 行业数据一周汇总

2.1 动力煤供需与价格情况

2.1.1 供需情况

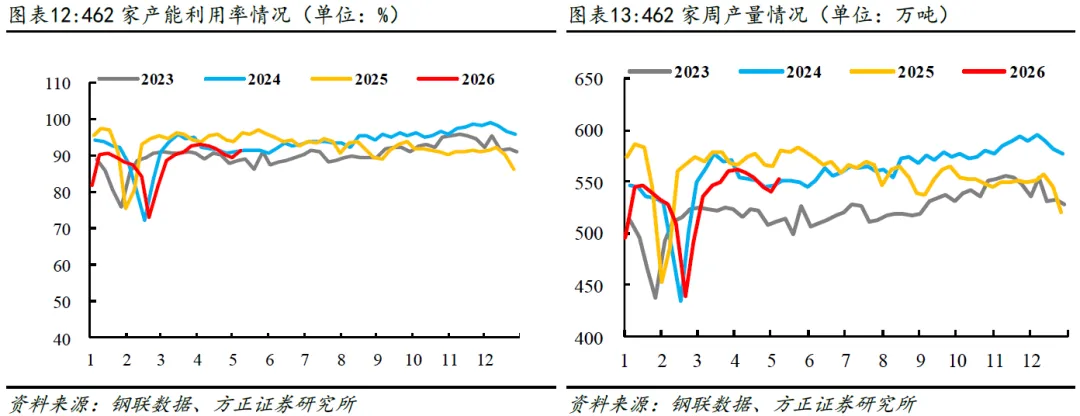

本周,462家样本煤矿产能利用率91.6%,环比上涨2pct;462家样本煤矿周度日均产量552.8万吨,环比上涨11.8万吨,涨幅2.18%。

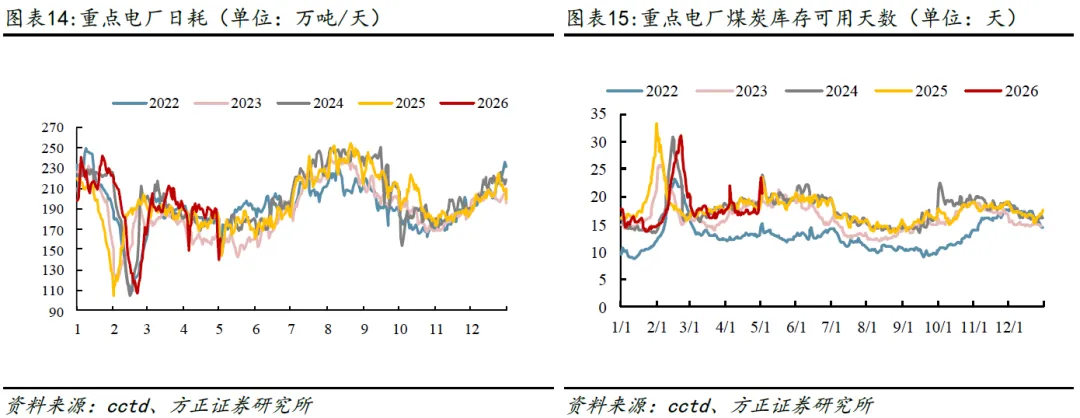

截至5月2日,沿海八省电厂日耗合计160.4万吨,环比下跌1.8万吨,跌幅0.94%;沿海八省电厂库存合计3309万吨,环比下跌11.7万吨,跌幅0.36%;沿海八省电厂库存可用天数20.6天,环比上涨0.1天,涨幅0.59%。

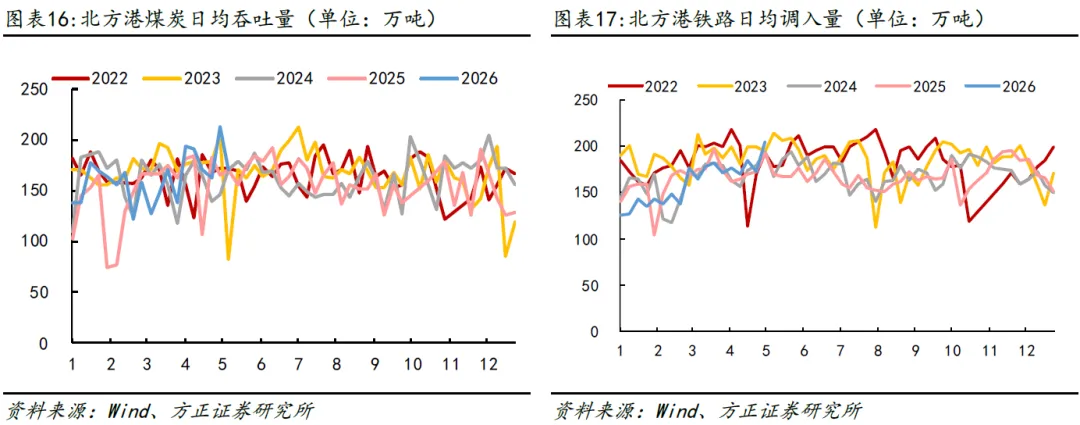

本周样本北方港煤炭日均吞吐量176万吨,环比下跌21万吨,跌幅-10.7%。北方港铁路日均调入206万吨,环比上涨8.1万吨,涨幅4.1%。

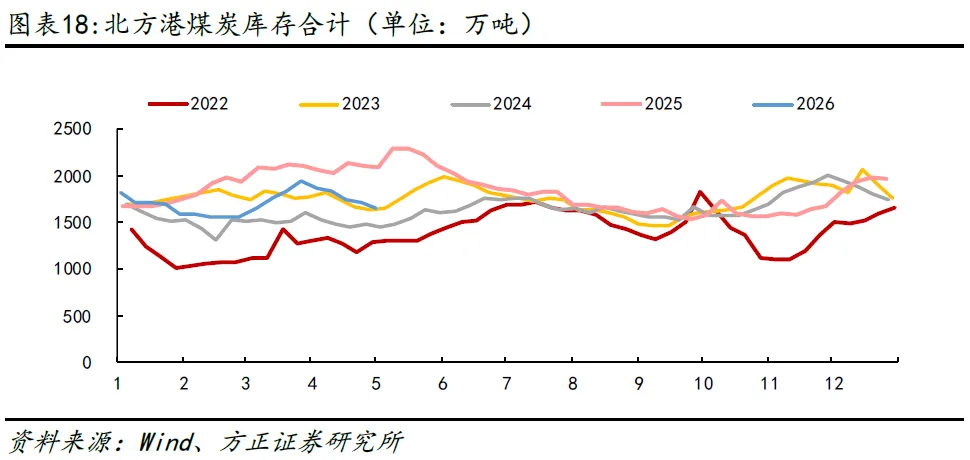

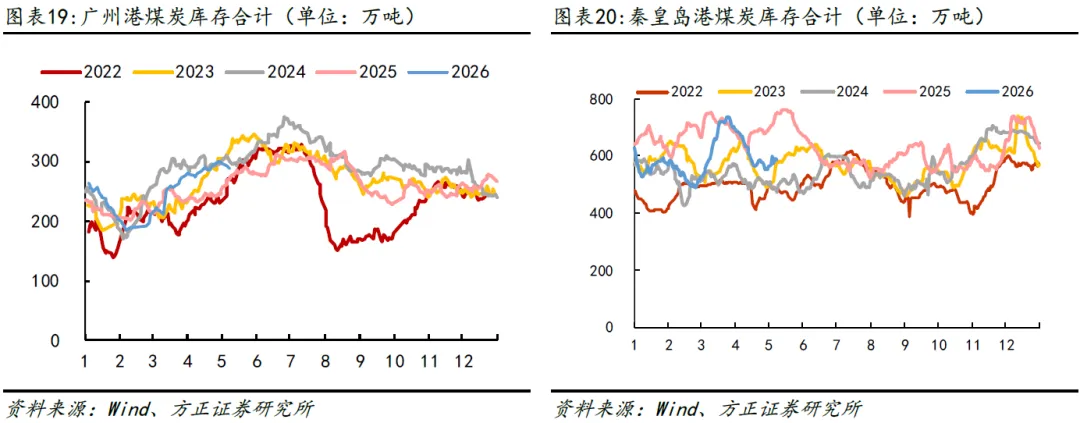

截至5月1日,秦皇岛、曹妃甸、京唐三港动力煤库存数为1648万吨,环比下跌57万吨,跌幅3.34%。截至5月8日,广州港动力煤库存数为289万吨,环比下跌8.7万吨,跌幅2.92%。截至5月8日,秦皇岛港动力煤库存数为586万吨,环比上涨23万吨,涨幅4.09%。

2.1.2 价格情况

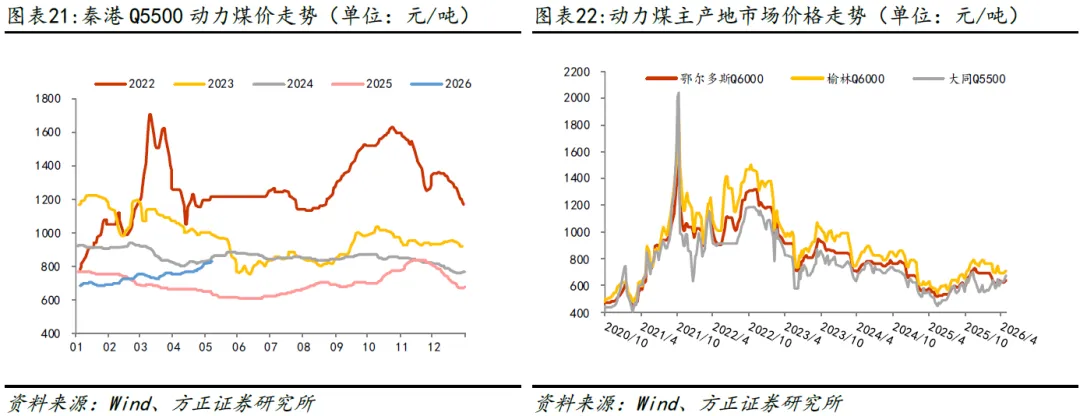

截至5月8日,秦港Q5500动力煤平仓价为831元/吨,环比上涨20元/吨,涨幅2.47%。

坑口方面,截至5月8日,鄂尔多斯Q6000报价640元/吨,环比持平;榆林Q6000报价715元/吨,环比上涨25元/吨,涨幅3.62%;大同Q5500报价679元/吨,环比上涨43元/吨,涨幅6.76%。

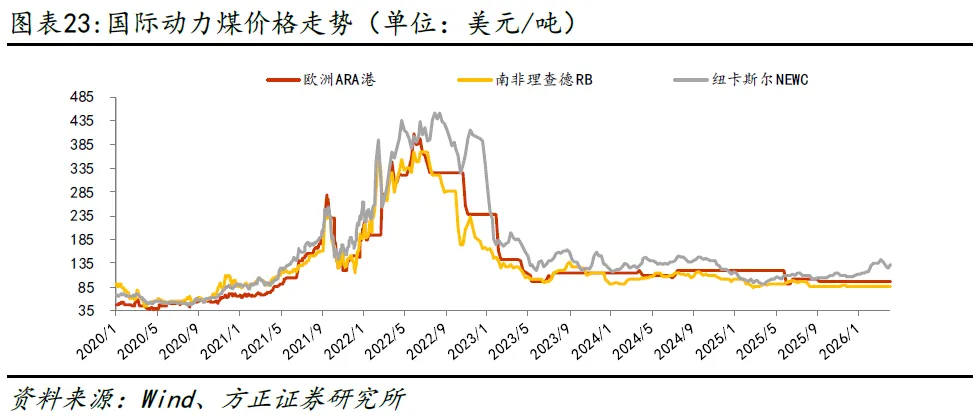

截至5月1日,欧洲ARA港报价95.88美元/吨,环比持平;理查德RB报价85.25美元/吨,环比持平;纽卡斯尔NEWC报价131.67美元/吨,环比上涨6.41美元/吨,涨幅5.12%。

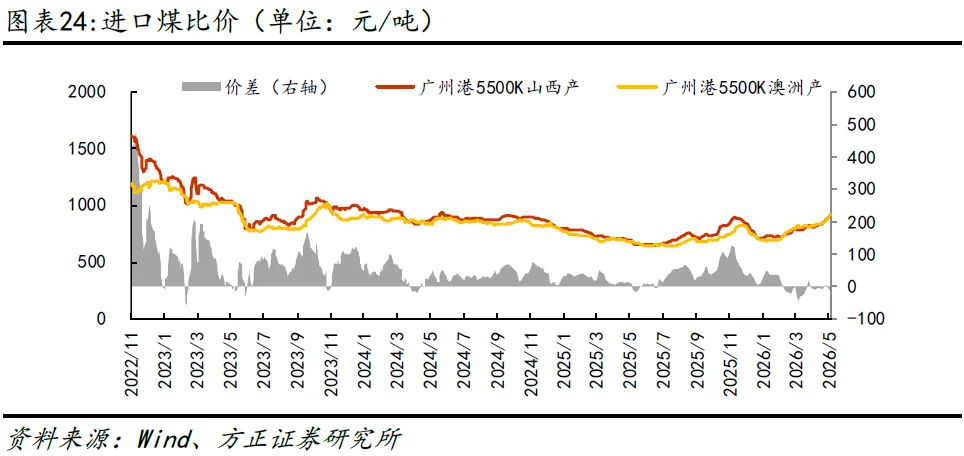

截至5月8日,广州港(Q5500) 山西产905.7元/吨,广州港(Q5500) 澳洲产921元/吨,价差(山西产-澳洲产)-15.3元/吨,价差环比下跌20.13元/吨。

2.2 炼焦煤供需与价格情况

2.2.1 供需情况

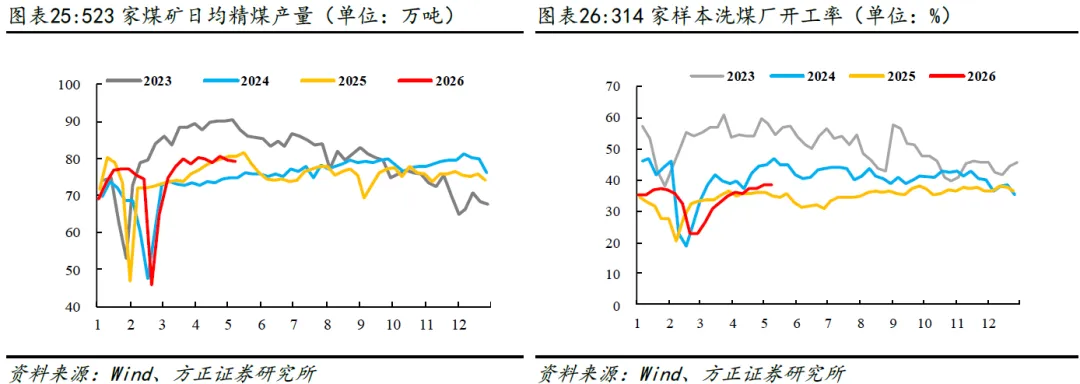

本周,523家样本煤矿日均精煤产量79.19万吨,环比下跌0.3万吨,跌幅0.35%;314家样本洗煤厂开工率38.36%,环比持平。

钢铁:

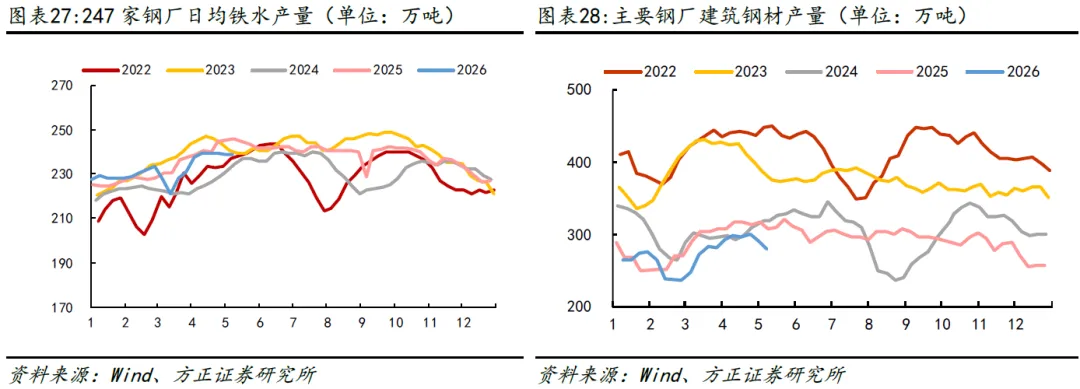

本周247家样本钢厂日均铁水产量239万吨,环比上涨0.1万吨,涨幅0.05%。5月1日至5月8日,主要钢厂建筑钢材产量280万吨,环比下跌10.58万吨,跌幅3.64%。

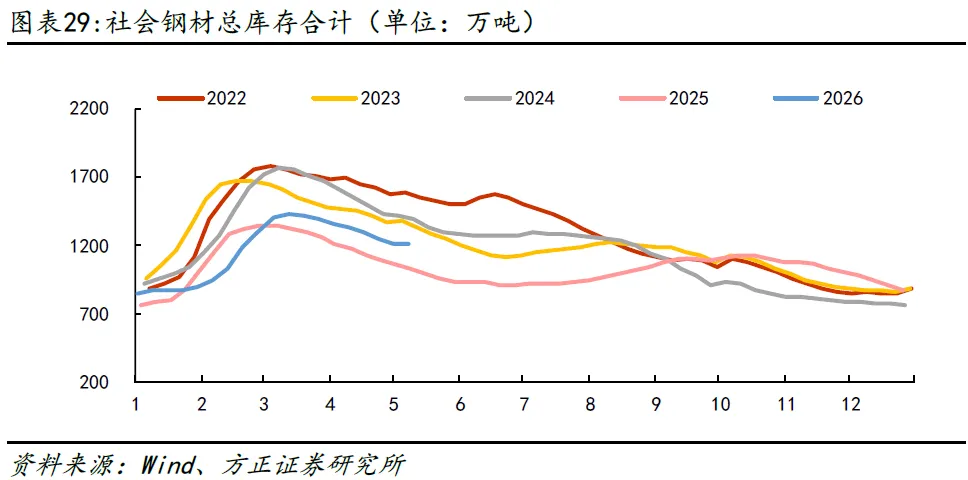

截至5月8日,社会钢材总库存为1206万吨,环比下跌7万吨,跌幅0.54%。

焦煤:

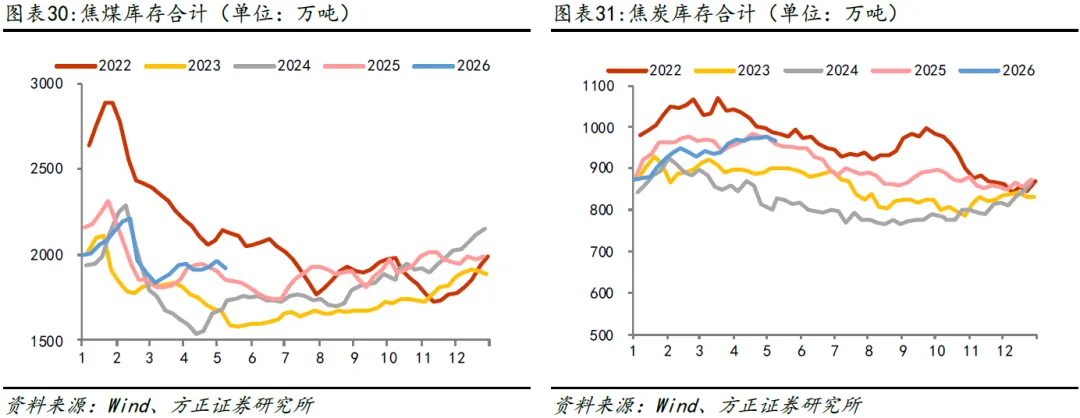

截至5月8日,国内炼焦煤库存(焦化厂+钢厂+港口)合计1920万吨,环比下跌49万吨,跌幅2.49%。

焦炭:

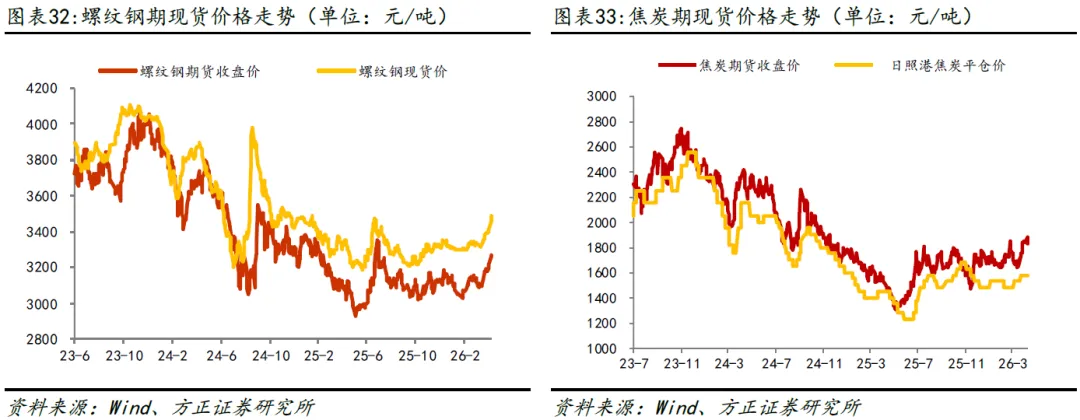

截至5月8日,国内焦炭库存(焦化厂+钢厂+港口)合计965万吨,环比下跌11万吨,跌幅1.13%。

2.2.2 价格情况

钢铁:

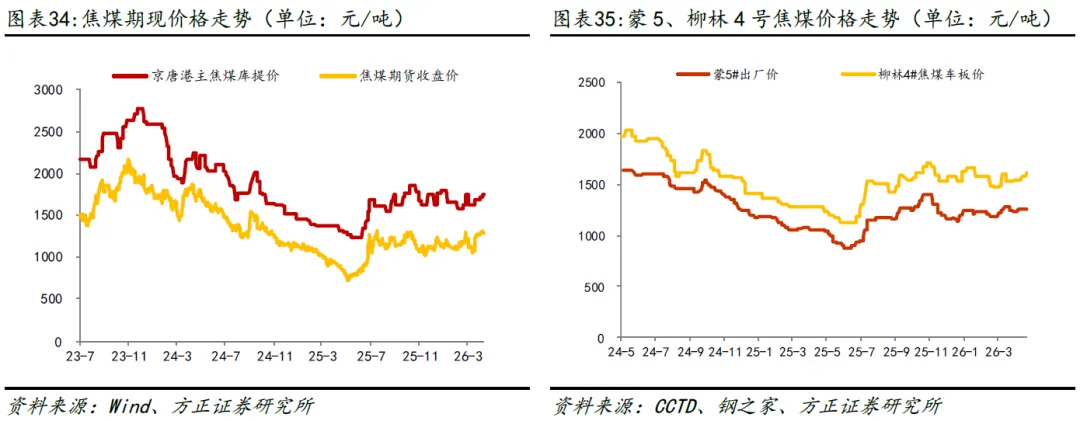

截至5月8日,全国螺纹钢(HRB400,20mm)现货价3486元/吨,环比上涨71元/吨,涨幅2.08%。螺纹钢期货收盘价3263元/吨,环比上涨49元/吨,涨幅1.52%。

焦炭:

焦煤:

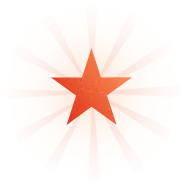

截至5月8日,京唐港主焦煤库提价1750元/吨,环比上涨40元/吨,涨幅2.34%。焦煤期货收盘价1286元/吨,环比下跌1元/吨,跌幅0.08%。

截至5月8日,蒙古5#焦煤出厂价1260元/吨,环比持平。柳林4#焦煤车板价1610元/吨,环比上涨30元/吨,涨幅1.9%。

三、 电力行业数据一周汇总

3.1 原油与天然气价格情况

原油:

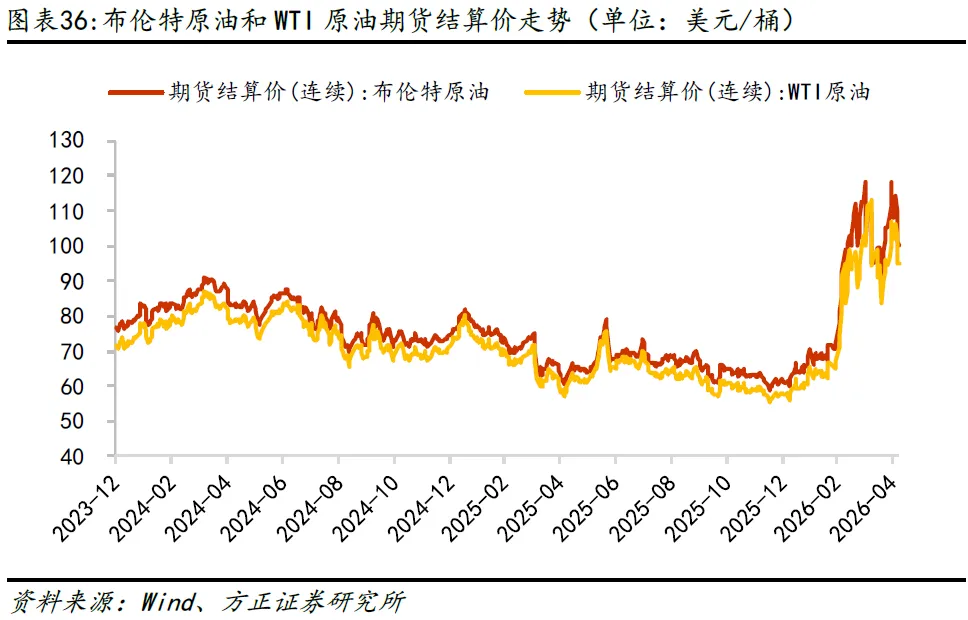

截至5月7日,布伦特原油期货结算价为100.1美元/桶,环比下跌13.95美元/桶,跌幅12.24%。WTI原油期货结算价94.8美元/桶,环比下跌10.26美元/桶,跌幅9.76%。

天然气:

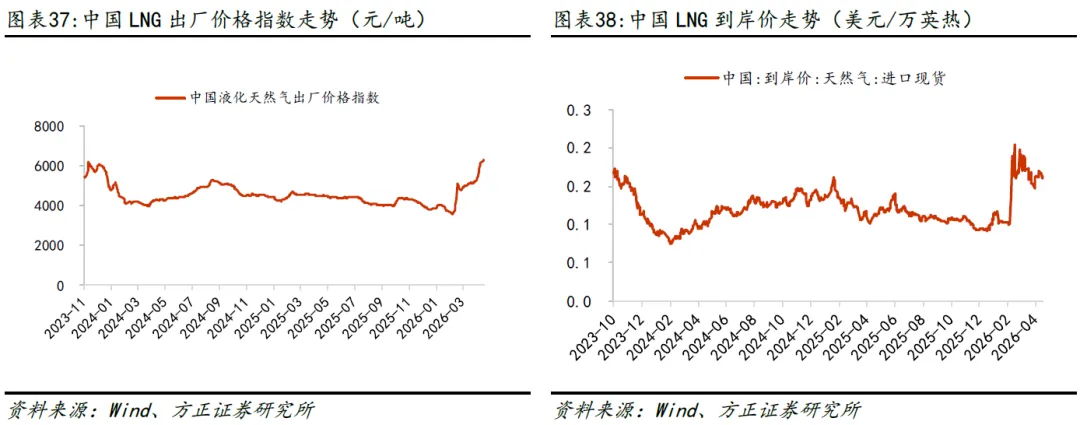

截至5月8日,中国LNG出厂价格指数为6329元/吨,环比上涨141元/吨,涨幅2.28%。中国LNG到岸价为0.16美元/万英热,环比下跌0.0078美元/万英热,跌幅4.59%。

3.2 重点水库水位与流量情况

三峡水库:

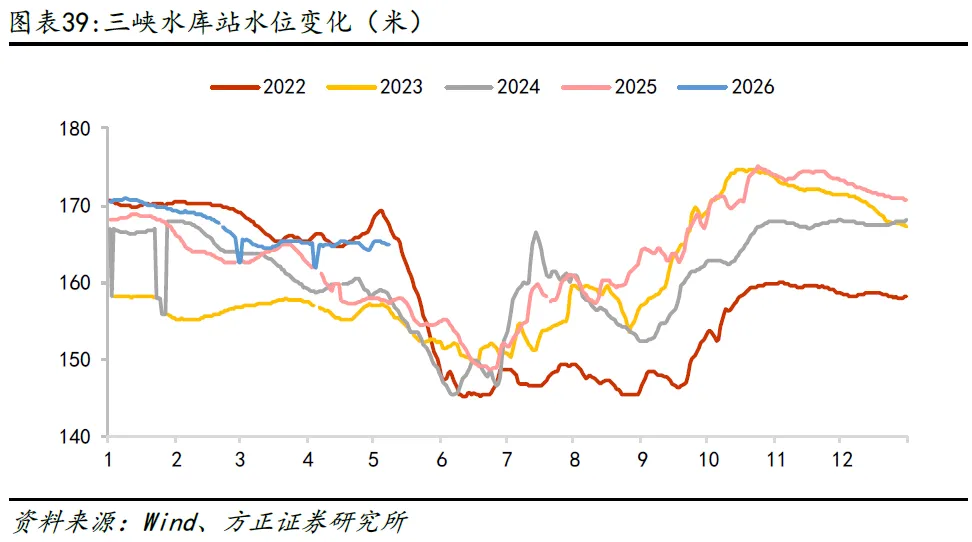

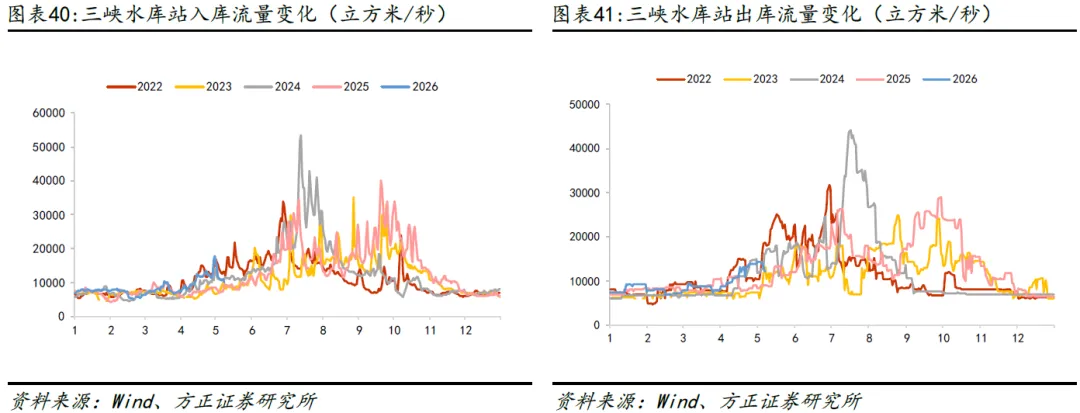

截至5月8日,三峡水库站水位为165米,同比上涨7.5米。入库流量为10000立方米/秒,同比涨幅11.11%。出库流量为12200立方米/秒,同比涨幅35.56%。

3.3 风电产业链价格情况

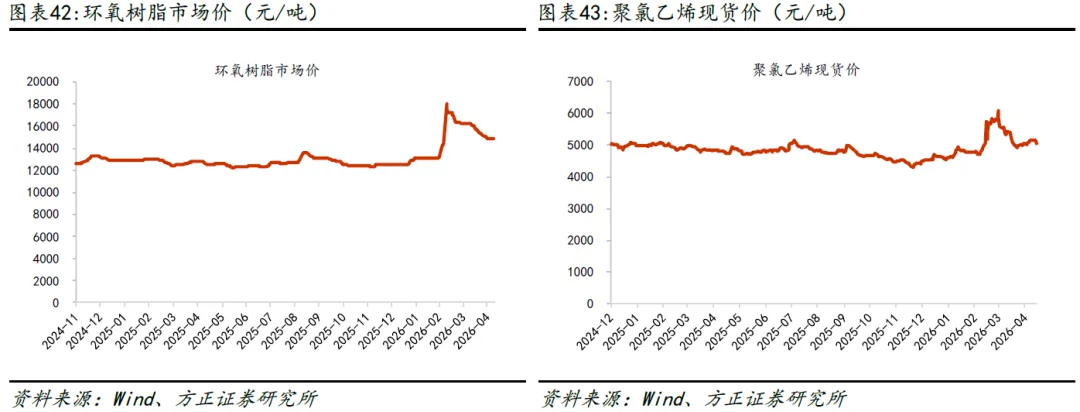

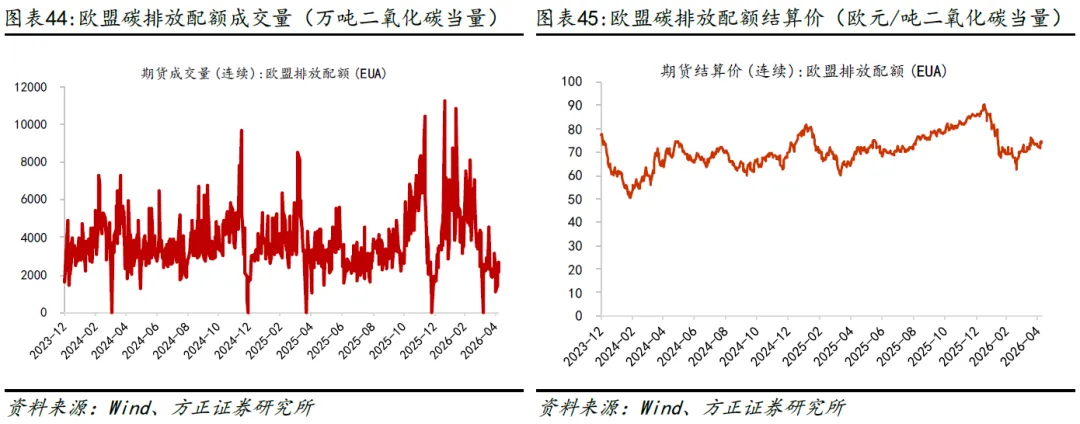

截至5月8日,中国山东市场的环氧树脂市场价为14900元/吨,环比持平;聚氯乙烯现货价为5040元/吨,环比下跌110元/吨,跌幅2.14%。

3.4交易情况

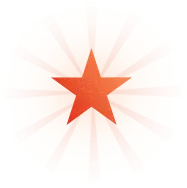

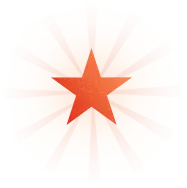

本周欧盟碳排放配额期货成交量为2164万吨二氧化碳当量,环比跌幅31.53%;结算均价为74欧元/吨二氧化碳当量,环比涨幅1.83%。

四、 重点公司公告

【长源电力】关于2026年4月电量完成情况的自愿性信息披露公告。2026年4月,公司完成发电量23.66亿千瓦时,同比降低14.82%。其中火电发电量同比降低16.61%,水电发电量同比增长95.90%,新能源发电量同比降低39.18%。公司2026年1-4月累计完成发电量116.44亿千瓦时,同比增长3.60%。其中火电发电量同比增长4.64%,水电发电量同比增长56.95%,新能源发电量同比降低23.56%。

【陕西煤业】陕西煤业股份有限公司2026年4月主要运营数据公告。陕西煤业2026年4月主要运营数据显示,煤炭产量为1,563.00万吨,同比增长9.74%,累计产量6,097.00万吨,同比增长4.80%;自产煤销量1,381.00万吨,同比增长5.39%,累计销量5,583.00万吨,同比增长6.04%。发电方面,总发电量24.92亿千瓦时,同比增长9.83%,累计发电量129.68亿千瓦时,同比增长17.82%;总售电量23.31亿千瓦时,同比增长9.90%,累计售电量122.13亿千瓦时,同比增长18.97%。

五、 行业动态

国家发改委、国家能源局等四部门联合印发《关于促进人工智能与能源双向赋能的行动方案》的通知,要求到2027年,支撑人工智能创新发展的安全、绿色、经济的能源保障体系初步构建,清洁能源与算力设施互动能力显著提升。能源领域高价值场景逐步开放应用,能源高质量数据集共建共享长效管理机制初步建立,能源企业算力资源利用效率持续优化、稳步提升。到2030年,人工智能算力设施的清洁能源供给保障能力、能源领域人工智能专用技术研发和应用达到世界领先水平,人工智能与能源双向赋能取得明显成效。

根据国家海关总署公布的最新数据显示,中国2026年4月份进口煤炭3308.3万吨,较去年同期的3782.5万吨减少474.2万吨,下降12.5%。4月份进口量较3月份的3905.9万吨减少597.6万吨,下降15.3%。

风险提示

安全生产风险、国际形势变动风险、宏观经济波动风险、商品价格大幅波动风险、项目建设进度不及预期风险、政策支持力度不及预期风险、市场竞争加剧风险。

煤炭及公用事业团队

欢迎关注

金宁

韩笑

范笑男

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

免责声明

本研究报告由方正证券制作及在中国(香港和澳门特别行政区、台湾省除外)发布。根据《证券期货投资者适当性管理办法》,本报告内容仅供我公司适当性评级为C3及以上等级的投资者使用,本公司不会因接收人收到本报告而视其为本公司的当然客户。若您并非前述等级的投资者,为保证服务质量、控制风险,请勿订阅本报告中的信息,本资料难以设置访问权限,若给您造成不便,敬请谅解。

在任何情况下,本报告的内容不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求,方正证券不对任何人因使用本报告所载任何内容所引致的任何损失负任何责任,投资者需自行承担风险。

本报告版权仅为方正证券所有,本公司对本报告保留一切法律权利。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。如需引用、刊发或转载本报告,需注明出处且不得进行任何有悖原意的引用、删节和修改。

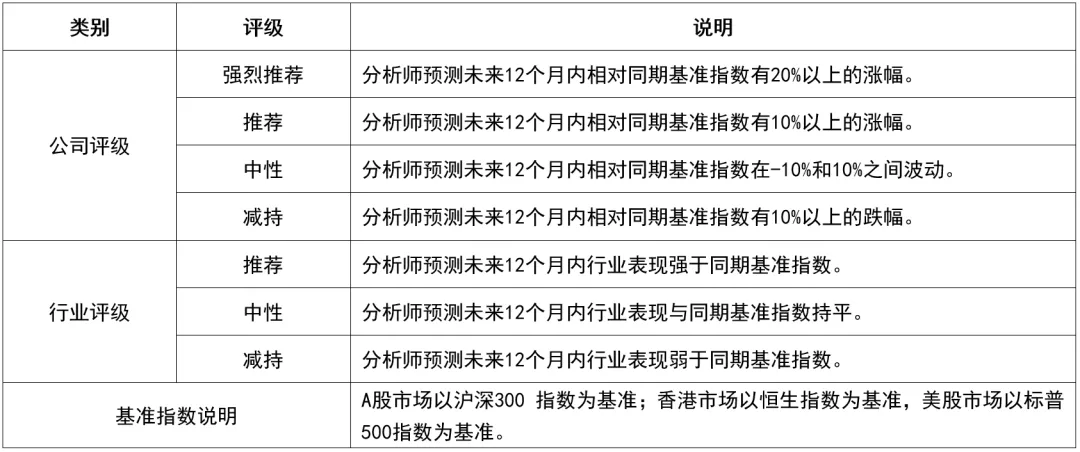

评级说明

方正证券研究所联系方式:

北京:朝阳区朝阳门南大街10号兆泰国际中心A座17层

上海:静安区延平路71号延平大厦2楼

深圳:福田区竹子林紫竹七道光大银行大厦31层

广州:天河区兴盛路12号楼隽峰苑2期3层方正证券

长沙:天心区湘江中路二段36号华远国际中心37层

网址:https://www.foundersc.com

E-mail:yjzx@foundersc.com