摘要

■ 宠物它博会,FDA批准水果味电子烟,泡泡布鲁可多催化

投资逻辑

潮玩:4月30日泡泡玛特城市乐园新区域开放,首款家电产品LABUBU冰箱正式发售;TOP TOY宣布演员赵露思成为其品牌全球代言人;布鲁可发布多款星球大战新品,配合5月22日星球大战新电影上映,期待IP&海外催化。

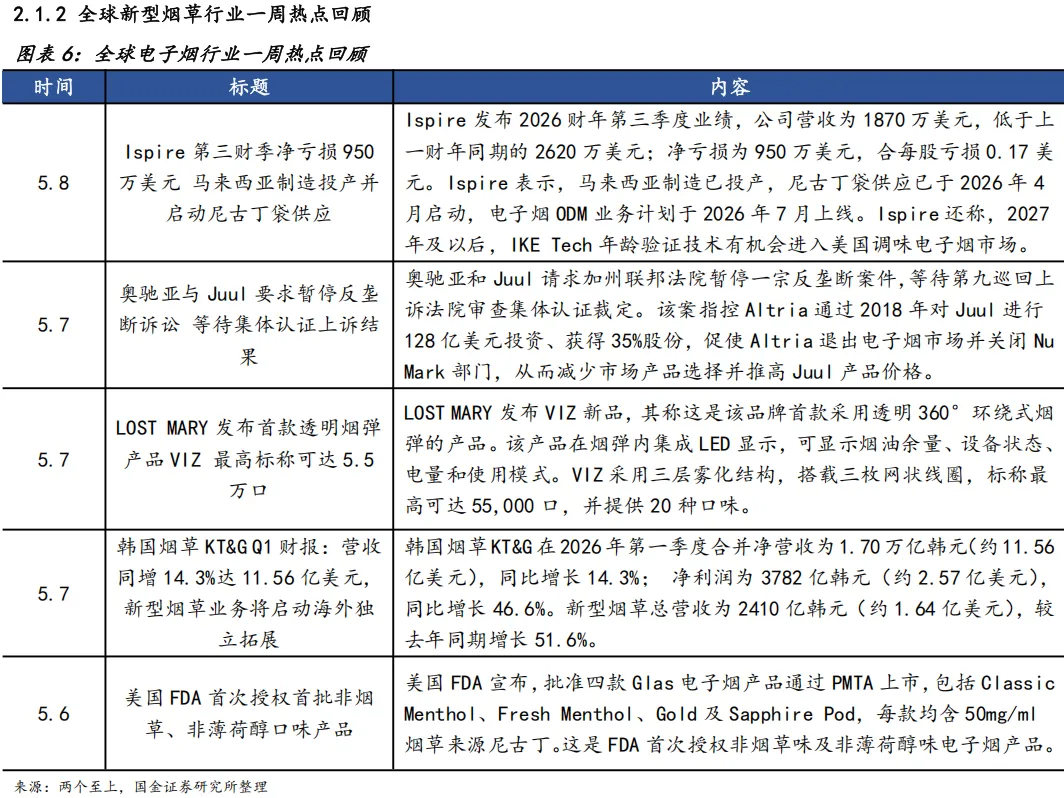

新型烟草:本周美国FDA首次授权非烟草、非薄荷醇口味电子烟产品,调味电子烟合规路径出现边际突破。企业端,KT&G Q1新型烟草营收同比增长51.6%,后续将推进海外独立拓展;日本烟草JT发布2026Q1业绩,受4月1日加热卷烟消费税上调前提前备货拉动,日本Ploom销量同比+51.1%,加热卷烟品类份额同比提升3.1ppt至15.8%,公司表示将持续稳步推进对可持续增长的投资并维持全年业绩展望;Ispire虽录得亏损,但马来西亚制造投产并启动尼古丁袋供应。产品端,LOST MARY发布透明烟弹新品VIZ;奥驰亚与Juul反垄断诉讼仍在推进中。

家居:内销方面,截至5月1日,30大中城市商品房成交面积当周同比-4.01%,14城二手房成交面积当周同比+25.57%。外销端,3月中国家具出口金额同比-33.45%;4月越南家具出口金额同比+19.49%。

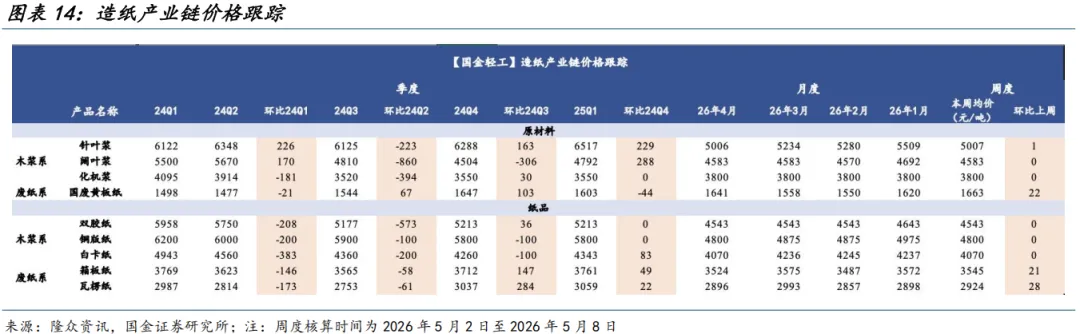

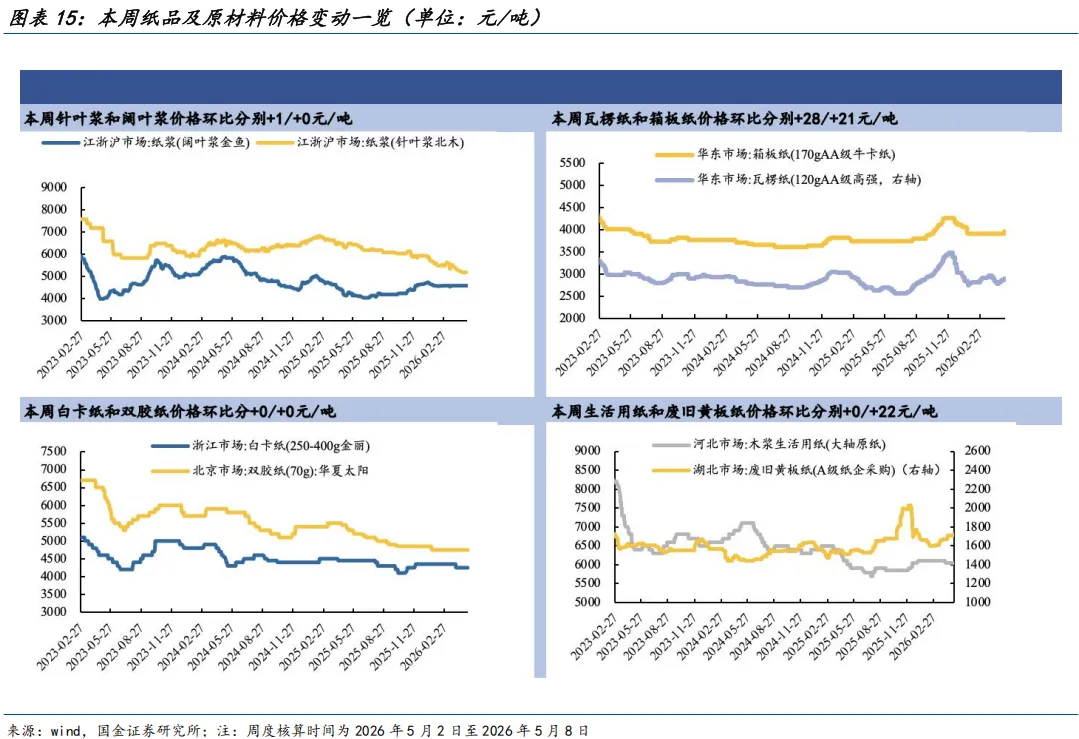

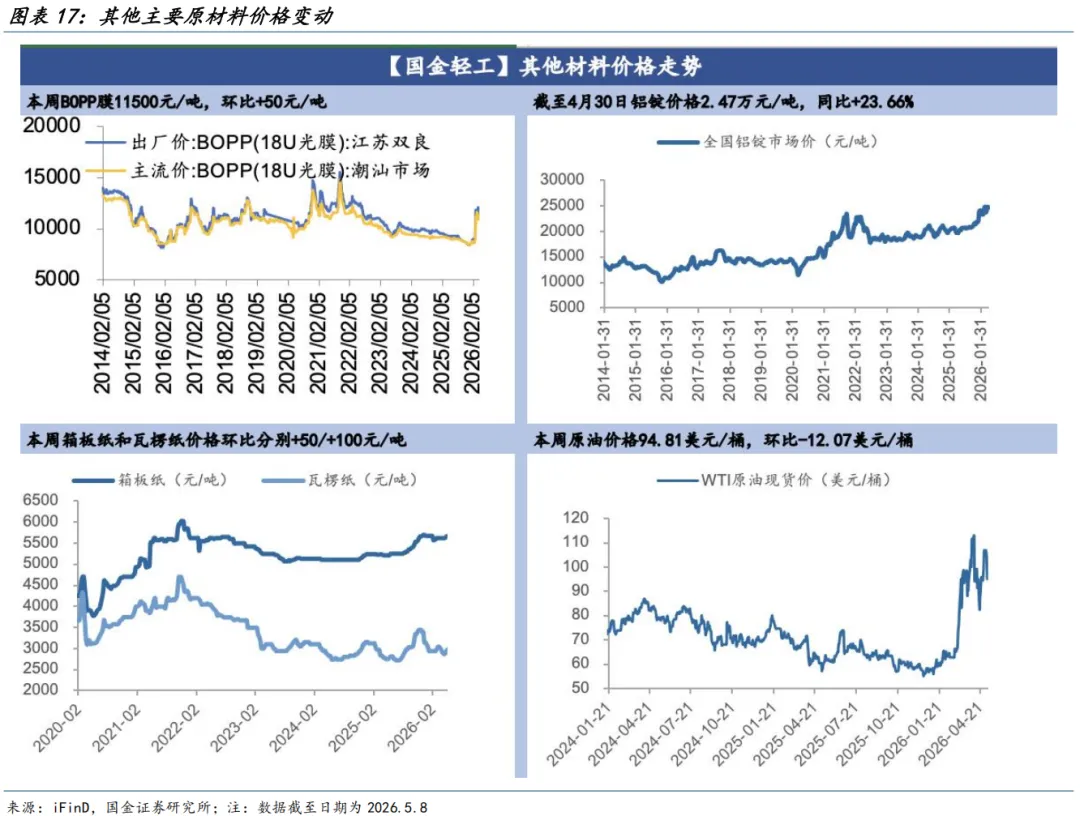

造纸包装:截至5月8日,国内针叶浆/阔叶浆单价环比上周+1/+0元/吨,箱板纸/瓦楞纸/白卡纸/双胶纸/生活纸/废旧黄板纸较上周分别+21/+28/+0/+0/+0/+22元/吨。受五一假期影响,市场交投基本停滞,针叶浆窄幅震荡、阔叶浆持稳。成品纸延续涨价势头,箱板纸均价环比+0.6%,同比+0.7%,瓦楞纸均价环比+1.0%,同比+8.4%,假期前后部分纸企停机检修推升供应收缩预期,叠加废旧黄板纸价格偏强、生产成本上升,龙头纸企多个基地上调纸价50元/吨并持续发布涨价函,中小纸企跟涨,但因处淡季后续上涨动力或将减弱。26年3月份饮料、烟酒、粮油食品社零分别+8.2%/+7.7%/+9.5%,多数消费品类增速良好,包装需求有望持续修复。

个护+AI眼镜:1)个护:Q2关注母亲节/520/618节日&促销节点节奏。各平台逐步公布大促节奏:天猫主要采用官方立减优惠方式;抖音五阶段、京东“三连促”。2)AI眼镜:三星确认将发布首款AI眼镜;Meta宣布两款AI眼镜已在新加坡全面上市;千问AI眼镜S1将于5月8日迎来重要升级,提升其主动服务能力。

小米集团:Xiaomi-Robotics-0正式开源真机后训练全流程,仅用20小时即可让具身智能模型掌握亚毫米级精细操作能力,长期看有望加速具身智能融入“人车家全生态”场景,巩固小米在AI+硬件入口领域的生态壁垒。新一代SU7车外语音交互引入TS-ASR大模型实现嘈杂环境下精准识别车主指令,座舱萌宠功能依托自研Vision Forge上线,大模型车端落地持续推进。

宠物食品:TOPS它博会首日纳新采购节订单金额突破4400万元(同比增长145.56%),客单价与用户转化同步提升,并首次推出“它博种子计划”孵化原创设计新品,联合淘宝天猫打造人宠跨界大牌创意展,以“无限茸力PAWSIBILITY”为主题落地全场景生活方式体验。

AI+3D打印:拓竹H2C在欧洲专利侵权诉讼中胜诉,法院驳回Stratasys临时禁令申请,H2C可在欧盟18国自由销售,是拓竹在全球专利战中取得的首场里程碑式胜利;闪铸科技Creator 5系列四喷头3D打印机全球预订超1.5万台,国内定档5月13日京东首发。

各板块景气度判断:家居(底部企稳)、新型烟草(稳健向上)、造纸(底部企稳)、包装(稳健向上)、潮玩(拐点向上)、轻工个护(略有承压)、AI眼镜(稳健向上)、宠物食品(略有承压)、宠物医疗(拐点向上)、AI+3D打印(拐点向上),二轮车(略有承压)。

风险提示

地产竣工恢复速度低于预期;原材料价格大幅上涨;新品推广不及预期;中美贸易摩擦升级超预期;汇率波动风险。

目录

一、细分赛道景气跟踪

1.1. 潮玩

1.2. 新型烟草

1.3. 家居板块

1.4. 造纸包装

1.5. 个护+AI眼镜

1.6. 小米集团

1.7. 宠物食品&用品

1.8. AI+3D打印

二、行业重点数据及热点跟踪

2.1. 新型烟草行业出口数据跟踪和一周热点回顾

2.1.1中国电子烟月度出口数据跟踪

2.1.2 全球新型烟草行业一周热点回顾

2.2 轻工消费&潮玩板块线上销售数据

2.3家居板块行业高频数据跟踪

2.3.1中美地产数据

2.3.2家具出口及国内零售额数据

2.3.3家具原材料价格数据

2.4 造纸板块高频数据

2.5 轻工出口链高频数据跟踪

2.5.1 保温杯出海高频数据跟踪

2.5.2 轻工跨境电商高频数据跟踪

三、风险提示

正文

一、细分赛道景气跟踪

1.1、潮玩

4月30日,泡泡玛特城市乐园新区域正式向公众开放,围绕THE MONSTERS、DIMOO两大IP,新增三大区域及五个游乐设施,并同步上新多款新品;4月30日晚10点,泡泡玛特的首款家电产品LABUBU冰箱正式发售,全球限量1998台,发售即售罄,在得物等二手平台上,成交价一度触及20999元的高点,随后回落,截止5月8日,LABUBU冰箱的二手市场成交价格稳定在6000-7000元区间;4月28日,TOP TOY宣布演员赵露思成为其品牌全球代言人,并同步推出“Nommi糯米儿-粉色能量”系列毛绒盲盒等限定周边,并启动覆盖线上线下的营销活动;布鲁可发布多款5月新品预告,包括三款星球大战IP超越版产品,配合5月22日星球大战北美内地同步上映曼达洛人首部电影《曼达洛人与古古》。

潮玩-动态:

美泰发布2026年第一季度财报,销售额8.62亿美元,同比+4%,净利润6100万美元。业绩增长由风火轮、游戏及可动人偶系列驱动,车辆品类营收+17%,可动人偶、拼插、游戏及其他品类销售额同比+21%。

近日,迪士尼官宣《玩具总动员5》授权商品,影片将于6月19日首映。其中,美泰推出的互动玩偶系列已上市,该产品可触发动作及超过50种音效。LeapFrog则推出基于新的Lilypad角色的教育类玩具。此外,泡泡玛特盲盒、Funko收藏玩偶,以及孩之宝推出的巴斯光年版“土豆先生”和“Bop It!”游戏等新品也将陆续发售。

1.2. 新型烟草

本周新型烟草行业看点集中在美国监管突破、头部公司业绩增长及产品端创新。监管端,美国FDA首次授权非烟草、非薄荷醇口味电子烟产品通过PMTA上市,涉及四款Glas产品。这一动作具有较强信号意义,说明在严格审评框架下,部分调味电子烟产品仍存在合规上市路径,但短期仍需观察其对美国调味电子烟市场的实际放开程度。

公司层面,KT&G一季度业绩表现较强,合并净营收同比增长14.3%至1.70万亿韩元,净利润同比增长46.6%;其中新型烟草业务营收同比增长51.6%至2410亿韩元,公司后续将启动新型烟草海外独立拓展。Ispire第三财季收入同比下降并录得950万美元净亏损,但马来西亚制造已投产,尼古丁袋供应已于4月启动,电子烟ODM业务计划7月上线,后续重点看产能落地后的订单修复情况。

日本烟草(JT)发布2026年Q1业绩,集团调整后经营利润不变汇率口径同比+20.5%至3,096亿日元;新型烟草板块表现强劲,全球RRP销量同比+44.2%,RRP相关营收同比+63.8%,所有大区均实现两位数销量增长。日本市场为核心亮点:受4月1日加热卷烟消费税上调前的提前备货拉动,Ploom销量同比+51.1%,公司在日本加热卷烟品类份额同比+3.1ppt至15.8%,RRP整体市占率同比+2.2ppt至9.1%;同期Combustibles份额提升0.8ppt至62.2%。Ploom AURA已于2025年推出,截至2026年5月已覆盖25个市场。公司表示,尽管经营环境波动,仍将持续稳步推进对可持续增长的投资,并维持全年业绩展望。

产品与诉讼方面,LOST MARY发布首款透明烟弹产品VIZ,主打透明360°烟弹、LED显示、三网状线圈及最高5.5万口标称使用量,反映一次性/大容量产品仍在通过外观和功能配置做差异化。奥驰亚与Juul则请求暂停反垄断诉讼,等待集体认证上诉结果,案件仍与2018年奥驰亚投资Juul及退出电子烟业务相关。

1.3. 家居板块

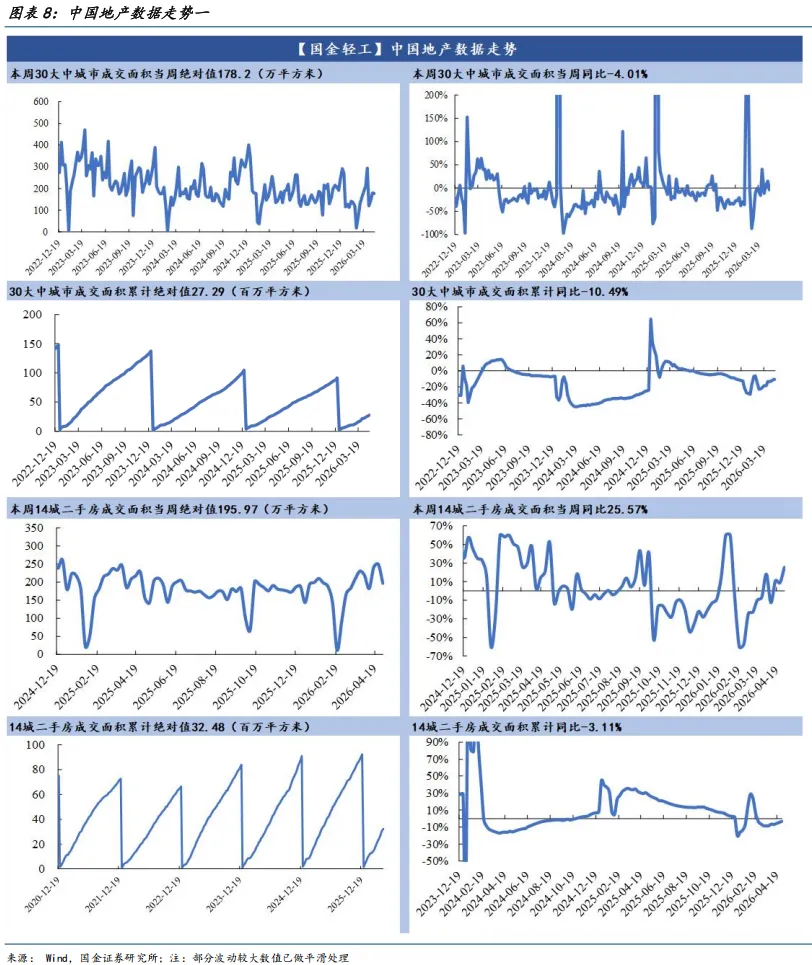

内销方面,地产市场在五一假期前推盘节奏平缓及假期首日备案数据尚未完全计入的共同影响下,新房成交同比由正转负。截至5月1日,30大中城市商品房成交面积当周同比-4.01%,14城二手房成交面积当周同比+25.57%。从边际变化看,二手房同比在前周小幅回正基础上进一步走强,反映节前积压需求集中释放以及核心城市二手房挂牌量价预期趋于稳定;新房同比由前周的正增回落至负区间,主要受开发商在假期前夕推盘力度边际减弱及短期情绪观望影响,部分城市优质项目供给尚待假期后半段补位。整体来看,当周新房的同比负增是假期开始前的惯例性成交收敛,二手房的高增则体现了存量市场在节前储备需求的集中兑现。

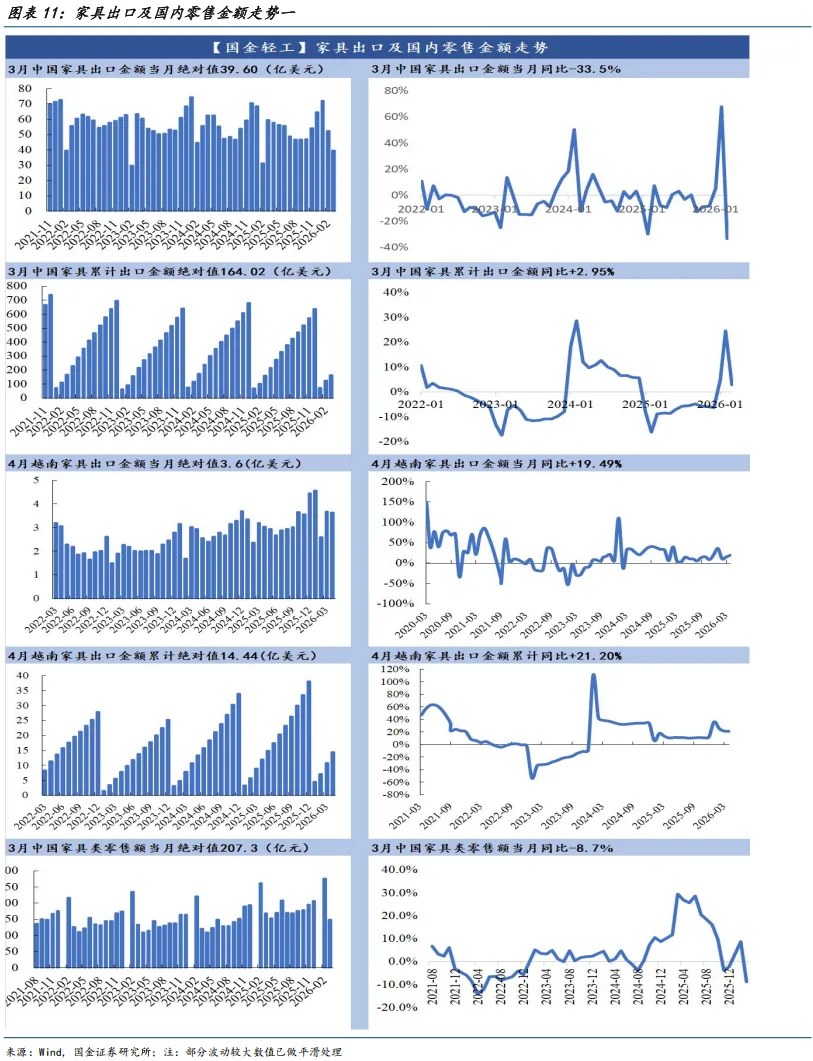

3月中国家具出口金额同比-33.45%,增长明显走弱;4月越南家具出口金额同比+19.49%,增速环比有所回升。受中东地缘局势影响,部分区域的运输周期显著延长、物流成本提升。5月8日上海出口集装箱综合运价指数(SCFI)报1826.77点,较上期上涨2.23%。

展望后续,内销短期仍在需求偏弱的磨底阶段,但在相关消费政策的刺激下,家居需求有望稳步修复,无需过度悲观,建议优选红利属性明显,具备品类整合能力、渠道精细化运营与零售变革先发优势的龙头。外销端,考虑到美国失业率逐渐修复,家具库销比维持较优,且中国家具出口已开始多区域、渠道扩张,我们认为外需已进入温和修复通道。建议优选海外产能布局成熟且交付稳定性强的企业。

1.4. 造纸包装

1)造纸(稳中小幅上涨):截至5月8日,国内针叶浆/阔叶浆单价环比上周+1/+0元/吨,箱板纸/瓦楞纸/白卡纸/双胶纸/生活纸/废旧黄板纸较上周分别+21/+28/+0/+0/+0/+22元/吨。本周受五一假期影响(5月1日至5日),市场交投基本处于停滞状态,节后两个交易日逐步恢复但情绪依旧清淡。原料端,针叶浆跟随期货盘面窄幅震荡,阔叶浆报价持稳,整体波动有限,下游纸厂多维持观望,4月中国纸浆港口库存环比-3.8万吨至235.7万吨但总量仍处于年内高位水平。成品纸方面,箱板纸均价3545元/吨,环比上涨0.6%,同比+0.7%;瓦楞纸均价2923.79元/吨,环比上涨1.0%,同比+8.4%。"五一"假期前后部分纸企安排停机检修,市场供应收缩预期较强,叠加上游废旧黄板纸价格延续偏强走势、纸企生产成本压力加剧,龙头纸企多个基地部分纸种上调50元/吨,中小纸企有所跟涨,共同推动箱板纸、瓦楞纸价格上涨,但因处淡季后续上涨动力或将减弱。

2)包装(稳健向上):26年3月份,饮料、烟酒、粮油食品、服装鞋帽针纺社零分别+8.2%/+7.7%/+9.5%/+7.0%,化妆品、日用品、家用电器和音像器材类、药品社零分别+8.3%/+4.6%/-5.0%/+5.7%,多数消费品类增速表现良好,包装行业下游消费继续稳中向上,包装需求有望持续修复。截止2026/4/30,铝锭价格为2.47万元/吨,同比上涨23.66%,铝价继续上涨。后续若铝价仍保持高位区间,将触发包装企业的调价机制,以向下游转移部分原料价格上涨压力。1.5. 个护+AI眼镜

1)个护:Q2关注母亲节/520/618节日&促销节点节奏。1)天猫“6·18”定于5月21日开启预售,玩法方面,两场大促均采用官方立减优惠方式。整个周期内,天猫将发放消费券,并叠加平台加补券、店铺限时红包、淘金币等投入。2)抖音618大促将于5月15日正式开始,6月18日结束,全程35天,较去年略短暂一些(2025年5月13日至6月18日),分为五个阶段:5月15日至5月20日为抢先购阶段,重点做好520用户触达和运营;5月21日至5月26日为大促平销期,各类品类营销活动覆盖全程;5月27日至6月3日为618开门红阶段;6月4日至6月10日为平销期,期间有各类品类营销活动覆盖;6月11日至6月18日为冲刺期,平台会结合世界杯、端午节和618传统峰值做好全类目爆发。3)京东则采取“三连促”模式,5月6日至5月10日围绕母亲节设置礼遇季活动;随后是“抢先购”阶段的“心动购物季”活动,期间会有月黑风高盛典、超级秒杀日等活动。5月31日晚8点进入京东618大促的开门红阶段,之后依次为大促的专场期、高潮期和返场期。

个护-动态:

据海关数据,2026年3月份,我国卫生巾出口总数为1409.56万千克,同比+1.71%,保持相对稳定;出口金额为40016.93万元,同比-9.08%;出口均价为28.39元/千克,同比-10.61%。从出口目的地来看,2026年3月我国卫生巾出口金额前10位的国家或地区依次是美国、菲律宾、越南、俄罗斯、中国台湾、中国香港、委内瑞拉、缅甸、马来西亚和泰国。

2)AI眼镜:1)三星确认将发布首款AI眼镜。4月30日,三星在2026年第一季度财报电话会议上正式确认将发布首款AI眼镜,三星移动体验(MX)执行副总裁SeongCho表示,公司“计划通过AI眼镜等多种产品形态,提供沉浸式多模态人工智能体验”;2)Meta宣布两款AI眼镜已在新加坡全面上市。Meta最近宣布Ray-Ban Meta和Oakley Meta AI眼镜现已在新加坡全面上市,其中,Oakley Meta系列已于2026年4月20日起在新加坡发售,Ray-Ban Meta系列计划于2026年5月6日在新加坡上市;3)千问AI眼镜S1迎来重要升级。千问AI眼镜S1将于5月8日迎来重要升级,推出全新AI能力一一主动服务的生活助理,并带来一系列生活AI能力和全球首个系统级3D显示。相比过去“你问我答”“你说我做”的AI交互方式,此次升级更强调从用户真实生活出发,让AI在出门、通勤、运动、工作等场景中主动感知需求、适时提供服务。

1.6. 小米集团

Xiaomi-Robotics-0正式开源真机后训练全流程,具身智能模型精细操作能力实现关键突破。 4月27日,小米发布Xiaomi-Robotics-0真机后训练全流程并展示最新能力演示。基于预训练基座,仅利用20小时任务数据进行真机后训练,模型便掌握了“将耳机收纳进耳机盒”的高难度精细操作,并可连续流畅完成多个耳机收纳。在技术部署层面,小米采用异步推理方案,在执行当前轨迹时同步推理下一步动作,并引入动作前缀机制实现动作流的平滑切换,有效解决了机器人动作中断与突变问题。未来随着小米持续加码AI技术研发,具身智能有望加速融入“人车家全生态”场景,进一步巩固小米在AI+硬件入口领域的生态壁垒。

小米本周披露新一代SU7两项座舱AI能力升级:(1)车外语音交互引入自研TS-ASR大模型及思维链推理,可在多人说话的嘈杂环境中精准锁定车主声纹、过滤干扰人声,2人混音场景识别错误率降至4.84%,同步支持边走边说的移动拾音;(2)座舱萌宠功能上线,用户上传宠物照片即可生成高还原3D形象入驻车机桌面,底层依托自研视觉生成Agent Vision Forge,融合图像/视频生成与像素级抠图技术。大模型能力从云端向车端场景持续渗透,座舱智能化差异化优势进一步强化。

1.7. 宠物食品&用品

宠物消费延续量价齐升高景气,它博会同步构建“交易+孵化+生活方式”复合生态,加速行业向人宠共生解决方案转型。2026年TOPS它博会于5月7日在上海开幕,首日纳新采购节订单金额突破4400万元(同比增长145.56%),客单价与用户转化同步提升(现场付款用户数量同比增长2.63%,订单数量同比增长40.24%,订单平均交易金额同比增长75.10%),并首次推出"它博种子计划"孵化原创设计新品,联合淘宝天猫打造人宠跨界大牌创意展,以“无限茸力PAWSIBILITY”为主题落地全场景生活方式体验。它博会已从传统商贸平台升级为“交易+孵化+生活方式”复合生态,不仅验证了线下消费的高景气,更推动宠物行业向人宠共生的生活方式解决方案转型。

国家政策持续落地,宠物经济高景气。成都市锦江区发布全市首个宠物产业专项三年发展规划——《锦江区三圣花乡宠物产业高质量发展三年行动计划(2026-2028年)》,依托三圣花乡打造集宠物乐园、专业赛事、数字平台等为一体的全链条“它经济”新地标。计划通过“宠物+文旅/赛事/数字”等跨界融合,构建产业集群与特色消费场景;同期,安徽首家大型国有宠物医院“萌次方”有望于今年6月在合肥开诊,配备高端设备及24小时急诊中心,依托高校技术资源形成“诊疗+研发”闭环,引导宠物产业集聚。国家政策从产业生态构建与公共服务提升两个维度持续落地,展现了宠物经济的高景气度,行业有望进入规范化、集聚化增长周期。

AI赋能推动宠物医疗的普惠化与规范化,有望实现行业智能化升级。北京捕精者生物科技有限公司发布全球首个宠物智能化生态平台“Pet无忧”,集成AI健康监测、智能成像、无创面部+鼻纹识别等技术,通过软硬件+APP为养宠家庭提供全周期健康管理服务。以数字化、低成本手段实现宠物健康管理的"事前预防"替代"事后治疗",推动宠物医疗与养护服务从碎片化、高门槛向普惠化、标准化演进,为行业智能化升级提供可参照的实践路径。

行业标准化进程实质性提速,品控领先的龙头企业有望受益。5月7-10日,中国中检与中国农业大学将在它博会上首次面向行业集中展示双方战略合作推出的一体化服务。该服务覆盖宠物食品标签审核、功能性科学喂养测试、质量卫生检测、全链条溯源认证以及宠物用品检测认证等环节。随着行业标准逐步建立、行业迈向规范化发展,具备品控质量优势的龙头企业有望发挥马太效应。

1.8. AI+3D打印

拓竹H2C在欧洲专利侵权诉讼中胜诉,法院驳回Stratasys临时禁令申请,H2C可在欧盟18国自由销售。H2C是拓竹首款热端更换打印机,基于Vortek系统构建,可在一次打印中使用多达七种不同材料并大幅减少清洗废料。4月24日,欧洲统一专利法院就Stratasys诉拓竹专利侵权案作出判决,驳回Stratasys全部请求,争议焦点在于Stratasys持有的多材料清洗塔技术专利,法院认定H2C的预处理塔结构与专利保护范围不符,不构成侵权。此次胜诉是拓竹在横跨美、欧、中的3D打印专利战中取得的首场里程碑式法律胜利,为其欧洲市场销售扫清了关键障碍。

闪铸科技Creator 5系列四喷头3D打印机全球预订超1.5万台,国内定档5月13日京东首发。 Creator 5系列配备四个独立挤出机,切换颜色仅需7秒,远快于传统单喷头系统的频繁换料流程,并实现近乎零废料的多色打印。两款机型均采用CoreXY结构,Pro版配备65℃主动腔体加热与两级过滤系统,支持ABS、尼龙等工程材料稳定打印。在软件生态方面,闪铸推出Flash Studio切片系统,集成模型库、智能切片与远程监控功能,完善全链路3D打印生态。多喷头技术竞赛日趋激烈,四喷头独立架构正成为多色打印的主流方向之一,随着各品牌相继推出四喷头产品,多色打印的硬件门槛和使用成本持续下降,行业有望加速迎来多材料、多色打印的普及红利,具备技术先发优势的头部厂商有望在增量市场中占据更有利的竞争位置。二、行业重点数据及热点跟踪

2.1 新型烟草行业出口数据跟踪和一周热点回顾

2.1.1中国电子烟月度出口数据跟踪

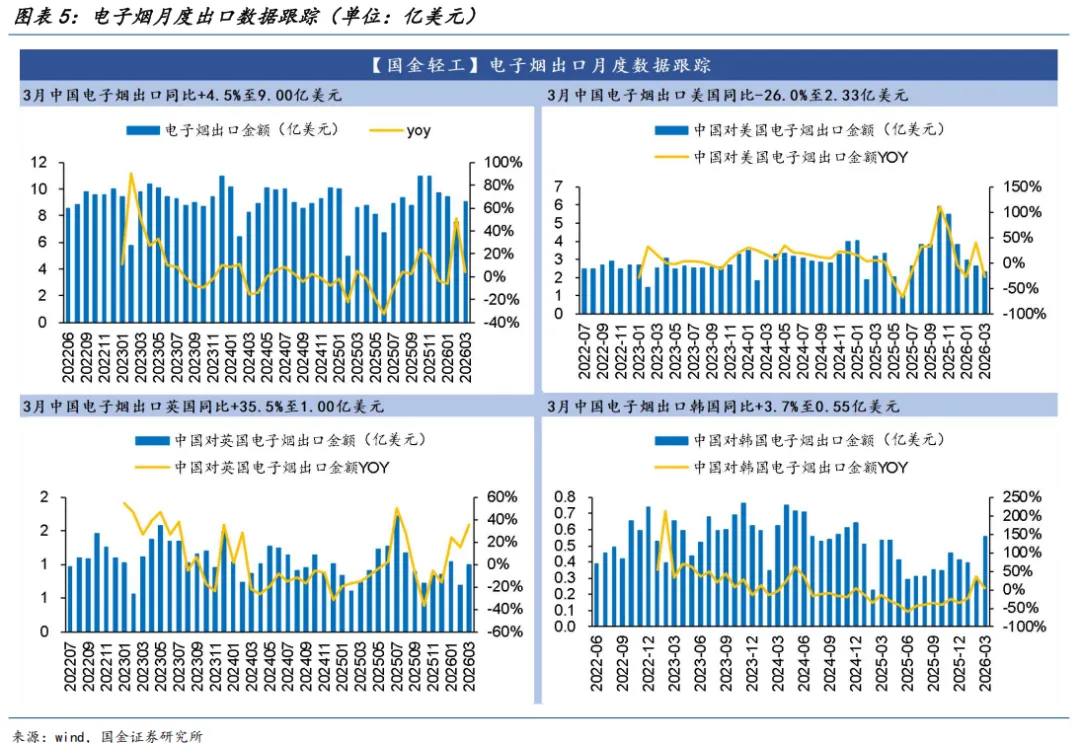

3月中国电子烟出口同比+4.5%至9.0亿美元。分地区来看,出口美国/英国/韩国/日本2.33/1.00/0.55/0.36亿美元,同比-26.0%/+35.5%/+3.7%/+53.3%。

2.1.2 全球新型烟草行业一周热点回顾

2.2 轻工消费&潮玩板块线上销售数据

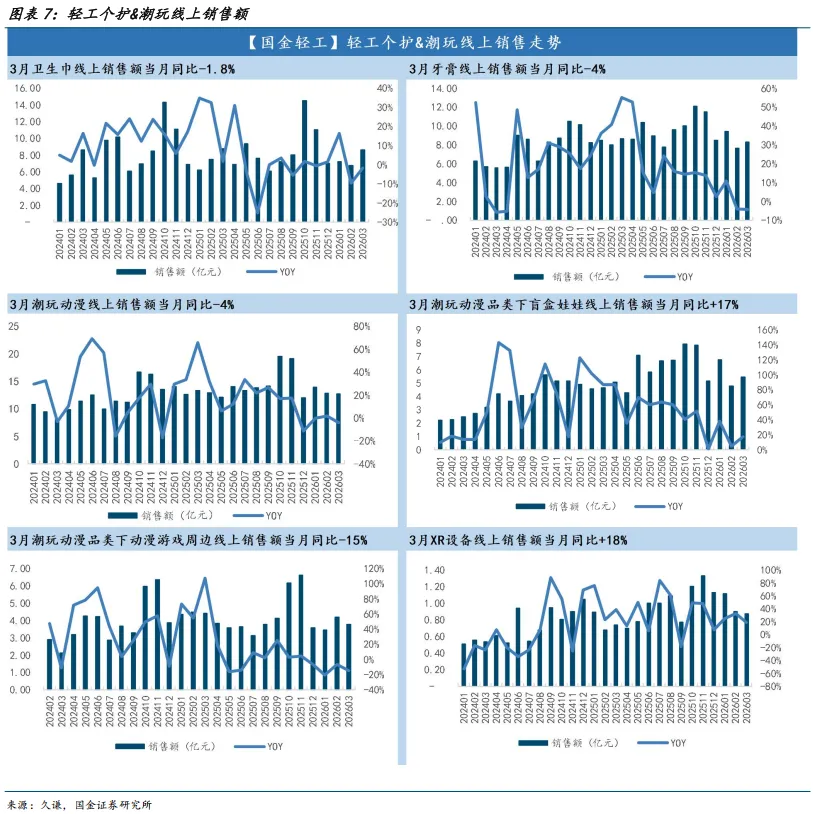

卫生巾板块:26年3月线上销售额总计8.59亿元,同比-1.8%。

牙膏板块:26年3月线上销售额总计8.26亿元,同比+4%。

潮玩动漫板块:26年3月线上销售额总计12.75亿元,同比-4.3%;其二级品类盲盒娃娃/动漫游戏周边线上销售额为5.46/3.76亿元,同比+17%/-15%。

AI眼镜板块:XR设备线上销售额26年3月销售额达0.87亿人民币,同比+18%。

2.3家居板块行业高频数据跟踪

2.3.1中美地产数据

周度商品房成交面积:本周(4.24-5.1)30大中城市成交面积同比-4.01%。周度商品房累计成交面积同比-13.29%。

周度二手房成交面积:本周(4.24-5.1)14城二手房成交面积同比+25.57%。周度二手房累计同比-3.11%。房地产开发投资完成额:26年1-3月累计房地产开发完成额同比-10.58%。

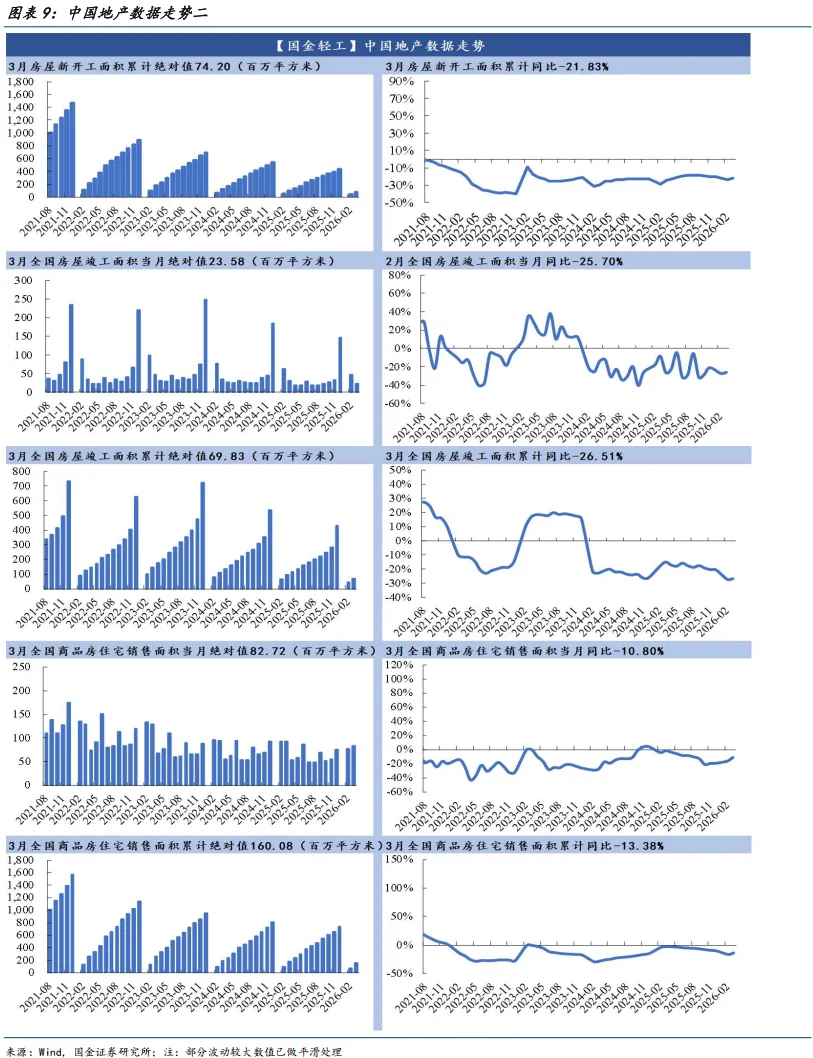

房屋新开工面积:26年1-3月房地产新开工面积累计同比-21.83%。

月度竣工面积:26年3月全国房屋竣工面积同比-25.70%。

26年1-3月全国房屋竣工面积累计同比-26.51%。

月度销售面积:26年3月全国商品房住宅销售面积当月同比-10.80%;26年1-3月全国商品房住宅销售面积累计同比-13.38%。

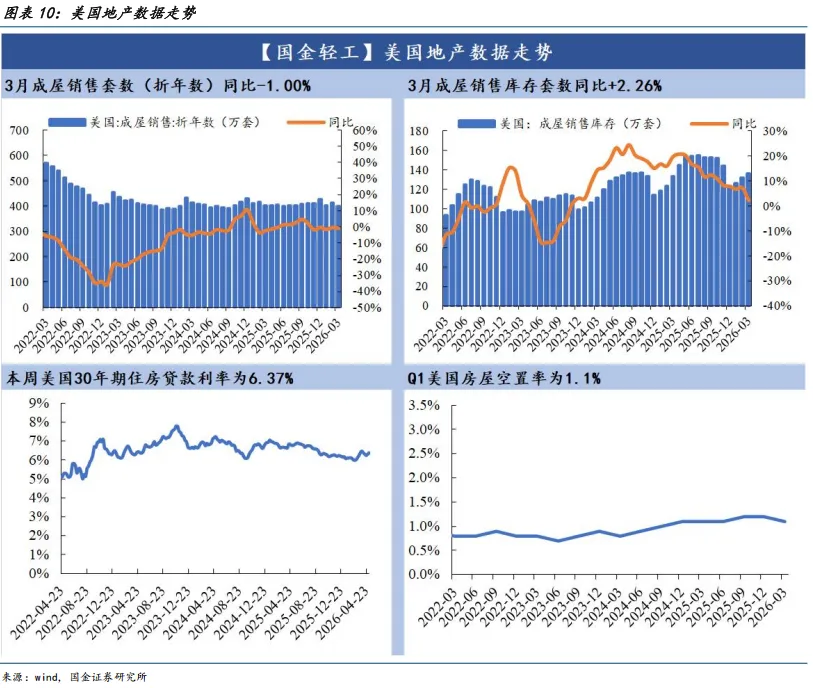

美国房屋销售:2026年3月成屋销售套数(折年数)同比-1.00%,成屋销售库存同比+2.26pct。

美国贷款利率:美国30年期住房贷款利率本周为6.37%,环比+0.07pct。

美国房屋空置率:2026年Q1为1.1%,环比-0.1pct。

2.3.2家具出口及国内零售额数据

中越家具出口:中国家具出口金额(美元计价)2026年2月当月39.6亿美元,同比增加-33.5%,1-3月累计出口164.02亿美元,同比增加2.95%。越南家具出口金额(美元计价)2026年4月当月3.6亿美元,同比增加19.49%;26年1-4月越南家具累计出口14.4亿美元,同比上升21.20%。

国内家具零售额:2026年3月中国家具类零售额为207.3亿元;26年1-3月中国家具类零售额累计421.90亿元,累计同比增长1.9%。

2.3.3家具原材料价格数据

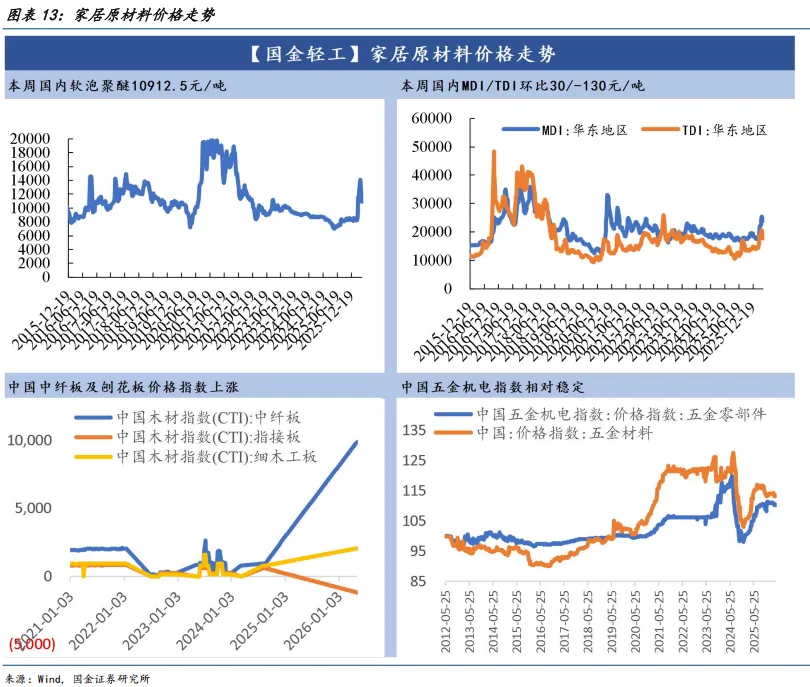

本周国内软泡聚醚均价为10912.50元/吨,环比下降487.50元/吨,2026年截止5.1均价为10088.3元/吨,较2025年均价上升26.29%。

本周国内MDI均价为23950.70元/吨,环比上升30.00元/吨,2026年截止5.1均价为20274.7元/吨,较2025年均价上升12.10%。

本周国内TDI均价为16404.30元/吨,环比下降130.00元/吨,2026年截止5.1均价为16404.3元/吨,较2025年均价上升22.38%。

2.4 造纸板块高频数据

本周(5.2-5.8)针叶浆和阔叶浆价格环比分别+1/+0元/吨,瓦楞纸和箱板纸价格环比分别+28/+21元/吨,白卡纸和双胶纸价格环比分别+0/+0元/吨,生活用纸和废旧黄板纸价格环比分别+0/+22元/吨。

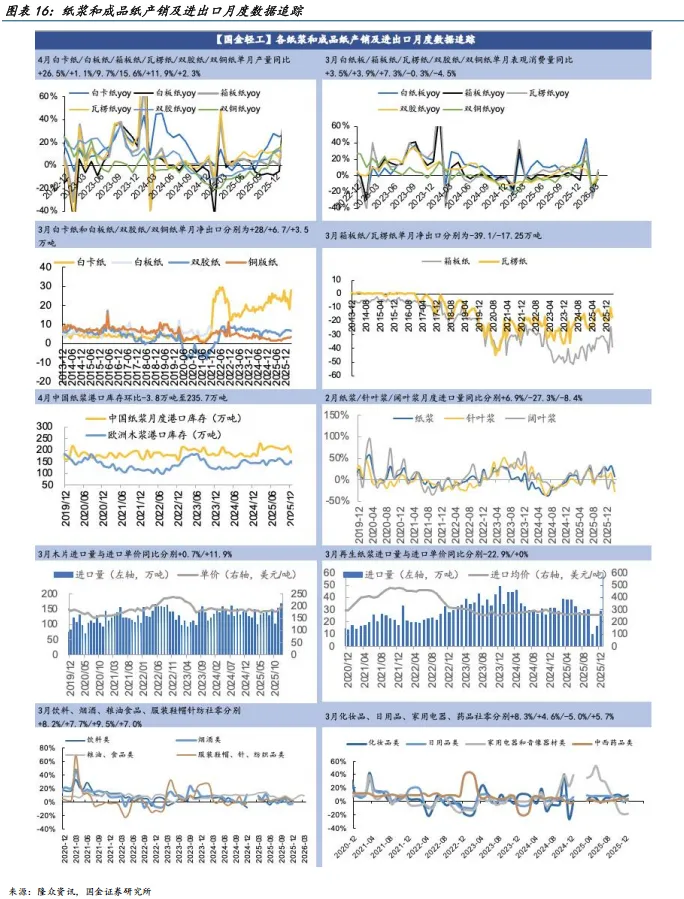

4月,白卡纸/白板纸/箱板纸/瓦楞纸/双胶纸/双铜纸单月产量同比+26.5%/+1.1%/+9.7%/+15.6%/+11.9%/+2.3%;3月,白纸板/箱板纸/瓦楞纸/双胶纸/双铜纸单月表观消费量同比+3.5%/+3.9%/+7.3%/-0.3%/-4.5%。

3月,白卡纸和白板纸/双胶纸/双铜纸单月净出口分别为+28/+6.7/+3.5万吨,箱板纸/瓦楞纸单月净出口分别为-39.1/-17.25万吨。

4月,中国纸浆港口库存环比-3.8万吨至235.7万吨。2月,纸浆/针叶浆/阔叶浆月度进口量同比分别+6.9%/-27.3%/-8.4%;3月,木片进口量与进口单价同比分别+0.7%/+11.9%,再生纸浆进口量与进口单价同比分别-22.9%/+0%。

3月饮料、烟酒、粮油食品、服装鞋帽针纺社零分别+8.2%/+7.7%/+9.5%/+7.0%,化妆品、日用品、家用电器、药品社零分别+8.3%/+4.6%/-5.0%/+5.7%。

2.4.1.浆纸系原料及纸品价格变动情况

1)原材料:截至本周四,本周期工作日进口浆主流品牌针叶浆现货含税均价5007元/吨,环比上期上涨0.02%;阔叶浆现货含税均价4583元/吨,环比上期持平;本色浆现货含税均价4750元/吨,环比上期持平;化机浆现货含税均价3800元/吨,环比上期持平。具体来看,5月1日至5日为五一假期,市场交投基本处于停滞状态。节后两个交易日,市场逐步恢复,但交投情绪依旧清淡,业者心态平稳。价格方面,针叶浆跟随期货盘面窄幅震荡,阔叶浆报价持稳,整体波动有限。需求端未见增量采购,下游纸厂多维持观望,供需基本面未发生明显变化。港口库存本周期转为累库,总量仍处于年内高位水平。

2)成品纸:

本期国内双胶纸市场活跃度不高,价格低位僵持。节前纸企因盈利水平持续压缩,原计划将于5月1日调涨价格200元/吨;然而本期处于五一假期期间,多数节前订单节中正常出货,新单商谈节奏受假期下游休假影响市场活跃度明显降低,节后下游谨慎观望情绪偏强,多消化原料库存,采购积极较低,涨价暂未落实。原料方面,假期过后木浆价格先涨后跌,整体成本稳中提升,对价格托底作用仍偏强。综合看,虽然纸企存在涨价意愿,但市场货源供应相对充裕,且受假期影响,下游市场活跃度明显降低,交投氛围清淡,贸易商出货情况一般,价格低位僵持维稳,目前70g本白双胶纸主流品牌价格区间维持在4300-4400元/吨,70g高白双胶纸主流品牌价格区间维持在4600-4800元/吨,成交实谈为主。

本期国内铜版纸市场交投清淡,价格低位僵持。节前因成本承压纸企原计划将于5月1日调涨200元/吨,节中纸企正常出货以交付前期订单,节后市场活跃度不高,询单意向低,市场新单有限,价格低位僵持为主。供需方面,纸企开工大稳小动,市场货源供应仍延续宽松的局面;需求端,终端实际需求并无明显变化,下游多消化原料库存,新单采购意向较低。原料端,假期过后木浆价格先涨后跌,整体成本稳中提升,对价格托底作用仍偏强。综合看,节后市场交投偏淡,下游多消化原料库存,贸易商出货情况一般,下游对纸企涨价接受程度有限,贸易商仍随行就市,157g平张铜版纸主流品牌价格区间在4550-4850元/吨,实际成交以商谈为主。2.4.2.废纸系原料及纸品价格变动情况

1)本期废旧黄板纸市场价格延续稳中偏强运行态势。供应端方面,废纸整体供应量偏少加之五一假期对打包站回收作业产生一定扰动,市场可交易货源阶段性偏紧。需求端方面,假期期间部分纸企安排停收,整体到货水平有所下滑,但下游成品纸挺价意愿依然较强,对废纸价格形成托底支撑。周内市场情绪相对平稳,业者多关注纸企复工节奏及后续采购策略调整。在供应偏紧格局未明显缓解、成品纸价格坚挺的共同作用下,短期内废旧黄板纸价格仍将维持稳中偏强运行。

本期国内废旧书本纸市场维持稳中偏弱格局。供应方面,废纸整体产出量仍处于偏低水平,叠加五一假期对打包站回收作业形成一定扰动,市场流通货源进一步收紧。需求方面,五一期间部分纸企安排停收,整体到货量有所下降,但下游订单量依然偏少,纸企原料采购情绪低迷,部分厂家顺势下调收购报价。周内市场交投氛围较为清淡,价格重心继续小幅下移。业者普遍关注节后需求恢复进度。在供应阶段性偏紧但下游需求持续偏弱的双重影响下,短期内废旧书本纸价格将维持稳中偏弱运行。2)成品纸:

据隆众资讯监测数据显示,本期箱板纸含税均价为3545元/吨,环比增长0.6%,同比增长0.7%。具体来看,本期箱板纸市场稳中小幅上涨,龙头纸企多个基地部分纸种上调50元/吨,中小纸企有所跟涨。“五一”假期前后,部分纸企安排停机检修,市场供应收缩预期较强,供需矛盾有所缓解,对箱板纸价格形成-定支撑,而上游废旧黄板纸市场延续偏强走势,废纸价格居高不下,纸企生产成本压力加剧,其涨价意愿增强,共同推动箱板纸价格上涨。

据隆众资讯监测数据显示,本期瓦楞纸的含税均价为2923.79元/吨,环比增长1.0%,同比增长8.4%。具体来看,本期瓦楞纸市场呈稳中小幅增长趋势。周内规模纸企多个基地上调纸价50元/吨,中小纸企多有跟涨。因原料废旧黄板纸价格持续上涨纸企生产成本压力加大,对纸价形成支撑,加之五一假期前后因部分纸企安排停机检修,供应端预期减量较强,供需矛盾有所缓解,故规模纸企持续发布涨价函以提振市场信心,涨价氛围延续。但因处在淡季,后续上涨动力或将减弱。综合来看,短期瓦楞纸市场呈稳中小幅增长趋势,但整体需求支撑一般。

2.4.3.其他主要原材料价格变动一览

2.5 轻工出口链高频数据跟踪

2.5.1 保温杯出海高频数据跟踪

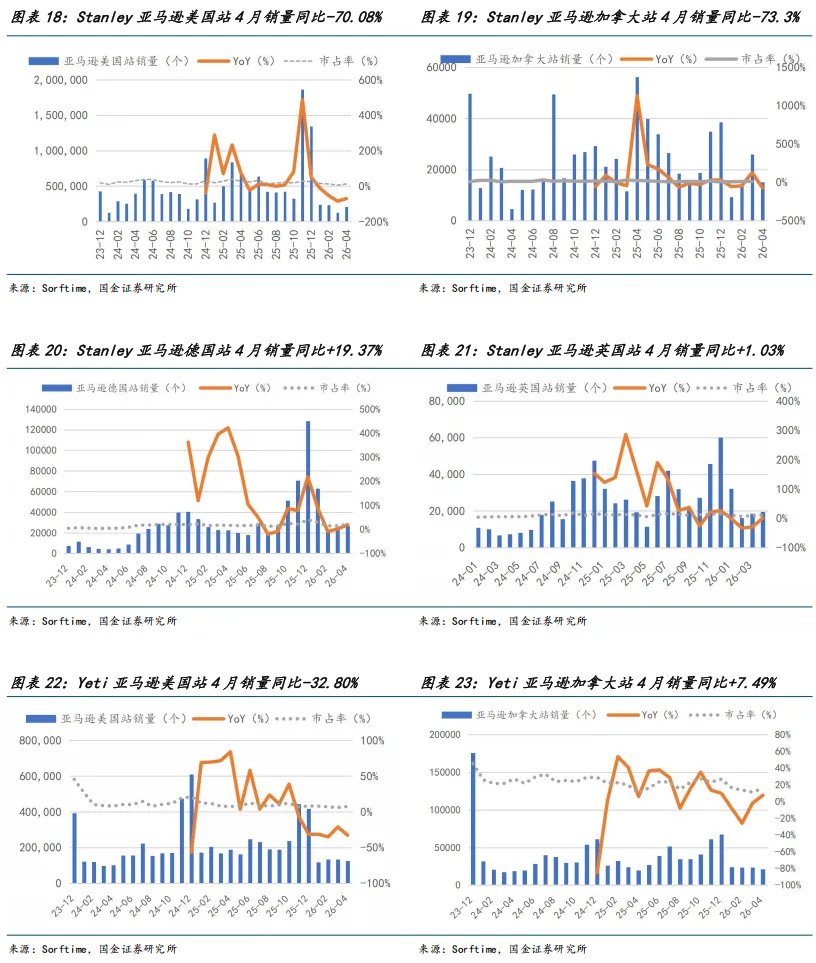

Stanley:北美市场持续承压,欧洲需求展现韧性。4月,亚马逊美国/加拿大/德国/英国站销量分别为20.8万个/1.50万个/2.70万个/1.96万个,同比增幅分别为-70.8%/-73.3%/19.37%/1.03%,四地区亚马逊区域销量比为 77.1%/5.57%/10.04%/7.29%,市占率分别为12.46%/11.17%/19.85%/10.91%。美国市场延续深度下滑态势,主因前期黑五与圣诞促销透支效应持续显现,叠加二季度消费淡季与北美通胀黏性对终端需求的压制,消费者对非必需品采购意愿显著减弱。加拿大市场同步下滑,主要受跨境消费分流与本地竞品促销冲击影响,品牌区域竞争力暂未明显改善。德国市场逆势实现双位数增长,表现显著优于其他区域,受益于本地消费需求韧性较强、竞争格局相对稳定,成为品牌本阶段的核心增长支撑点。英国市场同比仅微增,整体仍受消费信心指数低位运行与品类竞争加剧的双重压制,复苏动力偏弱。

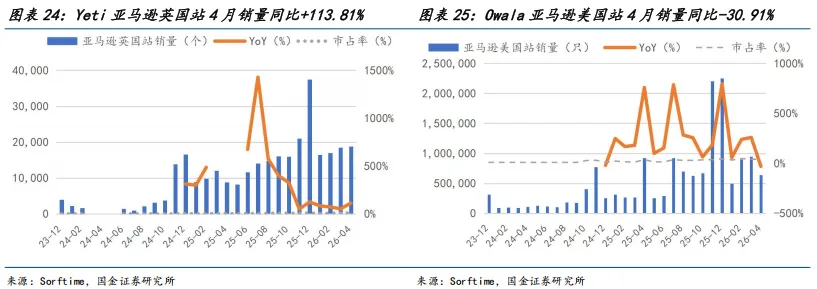

Yeti:英国区域强势爆发,北美市场表现分化。4月,亚马逊美国/加拿大/英国站销量分别12.63万个/ 2.13万个/ 1.88 万个,同比增幅分别为-32.80%/7.49%/113.81%,三地区亚马逊区域销量比例为75.9%/12.8%/11.3%,市占率分别为 7.55%/15.88%/10.43%。美国站销量同比降幅扩大,拖累整体表现,核心系二季度户外场景需求季节性回落,叠加 Stanley、Owala 等竞品持续加大促销力度分流客源,品牌中高端定位下份额面临持续挤压。加拿大站同比小幅增长,区域需求边际改善,但仍受本地渠道竞争加剧、消费者价格敏感度提升影响,中高端产品渗透节奏放缓。英国站延续强势高增态势,同比大幅增长,显著领跑各区域,主要受益于品牌本土化营销投放加码、线下渠道补库需求集中释放,叠加复活节礼品消费拉动,区域增长势能强劲。

Owala:增速阶段性承压,市场份额仍居前列。4月,Owala在美国市场销量达63.7万个,同比-30.91%,市占率38.15%,仍保持市场领先地位。美国市场销量同比回落,主要系去年同期高基数效应显现,叠加行业淡季与竞争加剧导致短期增速承压。品牌凭借高性价比与年轻化产品矩阵,在主流消费群体中仍具备较强竞争力,份额保持行业领先。

2.5.2 轻工跨境电商高频数据跟踪

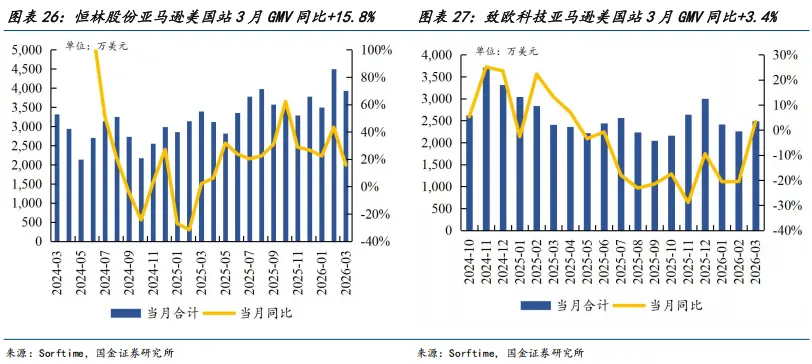

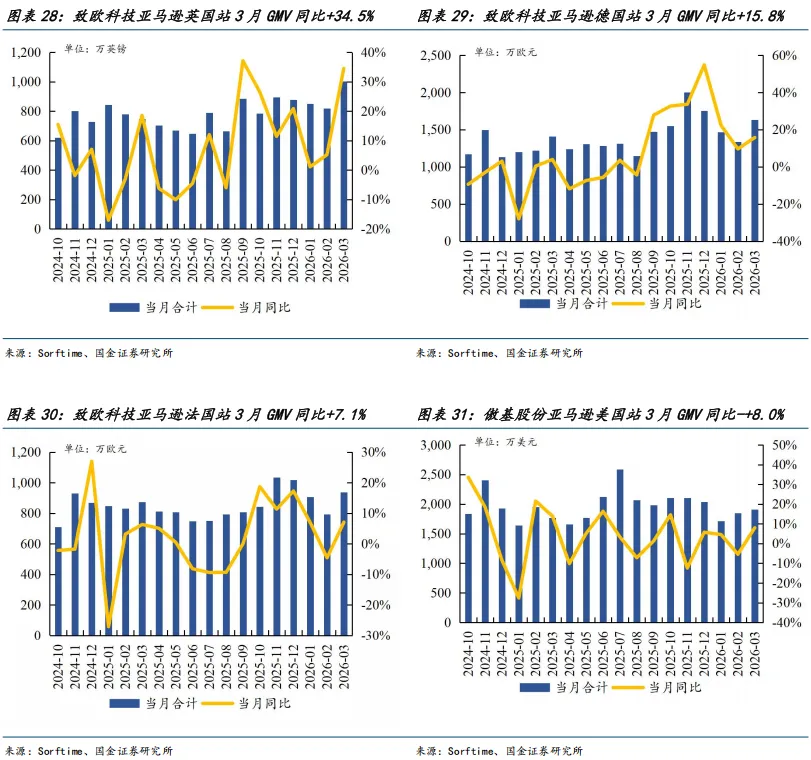

3月,恒林股份/傲基股份/乐歌股份亚马逊美国站GMV同比分别+15.8%/+8.0%/+25.55%。

致欧科技:3月,亚马逊美国/英国/德国/法国站GMV同比分别为3.4%/+34.5%/+15.8%/-4.6%。

三、风险提示

地产竣工及销售恢复速度低于预期:若国内房地产销售未有相应改善,并且地产竣工改善低于预期,将直接影响家居行业的终端需求。若美国地产修复不及预期,出海相关业务将受到影响。

原材料价格大幅上涨的风险:若原材料价格大幅上涨,则导致企业成本压力加大,无法向下游及时传导进而导致盈利能力削弱,造成业绩不及预期。若存储价格持续上涨,对手机、电脑尤其是中低端产品成本带来压力,进而给公司毛利率带来不利影响。

新品推广不及预期的风险:家清及个护企业积极应对行业竞争,推出新品以迎合下游消费需求,若新品推广销售不及预期,则会影响公司的业绩表现。3d打印下游应用仍在模式探索期,AI床垫目前处于市场教育阶段,若新品推广销售不及预期,则会影响公司的业绩表现。若泡泡玛特乐园业务和影视业务的市场反响不及预期,或对收入增长空间产生影响。

中美贸易摩擦升级超预期:若国际形势发生变化,或影响相关出口企业的收入和利润。

汇率波动风险:美国政策具有较大不确定性,短期内对美元指数等产生较大影响,可能波及人民币兑美元汇率,会影响外贸出口型企业的整体收入、利润水平。

+

报告信息

证券研究报告:《宠物它博会,FDA批准水果味电子烟,泡泡布鲁可多催化》

对外发布时间:2026年5月10日

报告发布机构:国金证券股份有限公司

分析师:赵中平(执业S1130524050003)

zhaozhongping@gjzq.com.cn

分析师:毕先磊(执业S1130526040001)

bixianlei@gjzq.com.cn

联系人:谢俪丹

xielidan@gjzq.com.cn

联系人:叶秋含

yeqiuhan@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯