白酒行业大洗牌:从“闭眼赚”到“淘汰赛”,谁能成为最后的赢家?

Edited By: ForceInstitute

“现在还敢买白酒?”这是最近投资圈最常听到的疑问。

确实,白酒板块已经跌了整整四年。2025年夏天,渠道压力达到极致,经销商库存堆积如山,价格倒挂成为常态。贵州茅台单季度收入和利润分别下滑近20%和30%,这在公司历史上极为罕见。

行业的恐慌情绪,可见一斑。

但奇怪的是,就在一片哀嚎中,头部酒企的分红率却悄然攀升至历史高位。贵州茅台分红率79%,五粮液84.8%,泸州老窖74.4%——这些数字意味着什么?意味着仅靠分红,回报就已经超过了十年期国债。

市场在恐惧什么?又在忽略什么?

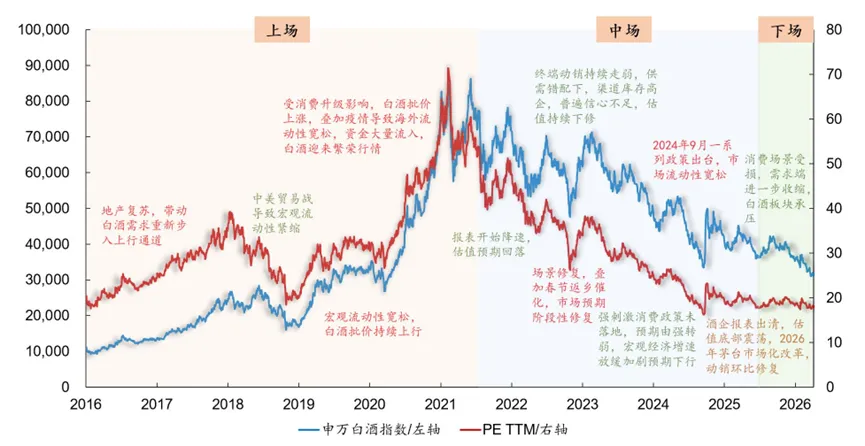

本轮白酒周期演变:行业步入底部区间

周期行至何处:底部已现,曙光初露

要理解白酒当下的处境,我们需要先理清这轮周期的来龙去脉。

2016年到2021年中,白酒经历了一轮空前繁荣。需求扩张、供给受限、渠道炒作三重因素叠加,申万白酒指数上涨了6倍。茅台批价一度突破3000元,经销商躺着赚钱。

但泡沫总有破裂的一天。2021年中开始,供需错配问题显现,渠道压力持续加大。酒企为了完成增长目标,不断向经销商压货,库存越堆越高。到了2025年中,终端需求明显承压,酒企不得不主动“纾压”——放缓发货、加大费用投放、支持渠道去库存。

2025年下半年,报表大规模出清。五粮液、古井贡酒单季度营收同比腰斩。供给收缩幅度大于需求下滑,渠道库存开始消化,行业步入磨底阶段。

从2026年春节的表现看,高端茅台、五粮液动销超预期,次高端虽然仍有压力,但降幅已在收窄。

行业见底的信号正在陆续出现:经销商现金流边际改善、库存消化至低位、主流批价企稳回升。当这些信号同时亮起,往往预示着行业即将跨越最艰难的时刻。

格局演绎:从共荣到淘汰赛

市场当前的悲观预期集中在两个维度:短期场景受损导致需求承压,长期总量下滑趋势难以逆转。

白酒产量从2016年峰值下降超过70%,“喝少喝好”成为主流趋势。这些担忧并非没有道理。

但市场忽略了一个关键点:结构性机会。名酒收入、利润集中的趋势不但没有结束,反而在加速演绎。

参考成熟消费品行业,啤酒CR5达到90%,常温奶CR2达到87%,方便面CR5达到85%。而当前白酒CR6仅占48%左右。即便行业总规模不再增长,头部酒企通过份额提升,至“十五五”末期仍有望实现接近双位数的年复合增速。

行业正在加速洗牌。截至2024年,规上白酒企业中已有近35%处于亏损状态。马太效应持续强化。

过去增量时代,品牌位序由价格决定。而进入存量时代,“规模+市占率”将成为主要评估标准。对于酒企而言,这是淘汰赛;对于投资者而言,这考验的是穿透迷雾的选股能力。

谁能穿越周期:三大特质识别“真金”

在磨底阶段,什么样的酒企能够脱颖而出?

供给端:务实调整,向下布局。行业调整期,务实的酒企不再盲目追求高端化,而是主动向下覆盖。茅台发力酱香系列酒,冲刺“双百亿目标”;五粮液力推五粮春,目标动销超过70亿;汾酒提出玻汾百亿目标。

300元以下价格带仍处于分散状态,集中度提升空间广阔,是行业主要增量来源。

需求端:拥抱“悦己”消费。消费市场正经历代际更迭。过去以商务、礼赠为主导的“悦人”消费场景正逐渐减弱,而自饮、朋友聚饮等“悦己”需求快速崛起。

茅台的市场化改革堪称典范。通过i茅台全系列产品上线,2026年一季度新增1400万用户,其中90后占比最高,亲友社交成为最大使用场景。

渠道端:经销商不会消亡,但需要转型。白酒作为情绪消费与社交消费的载体,消费依赖场景、人际关系与体验服务,需要渠道商不断进行消费者培育。

传统经销商正从单纯分销向综合服务商转型。优秀的经销商如成都川糖,通过茅台文化体验馆、品鉴会等场景化服务持续培育消费者,并顺应趋势布局直播,四个月GMV突破4000万。

唯有主动顺应趋势、修炼内功的酒企方能脱颖而出。

估值重构:底部为何更高?

对比两轮周期,本轮估值底部明显更高。

2012年底的调整,可视为“黑天鹅”事件。场景受限但长期成长趋势未变,后续估值反弹空间巨大。

本轮的核心差异在于:经营确定性为价值托底。行业高增长阶段已过,市场转而聚焦经营底线与现金流资产。高分红、股息成为估值底部核心支撑。

头部酒企的分红回报已显著优于十年期国债。贵州茅台承诺2024-2026年现金分红不低于归母净利润的75%,五粮液不低于70%,泸州老窖逐年提升至75%。

投资范式正在切换:从追求边际增速转向立足现金流折现思维。对于价值投资者而言,当前价格反而展现出独特价值。

更重要的是,头部酒企的成长远未结束。集中度提升将是下一阶段的核心主线。即便行业总量不再增长,优质企业仍可通过份额提升重启成长,加速估值抬升。