2026年一季度,六类被税务总局点名的行业中,道路货运服务赫然在列,开票金额同比下降4.4%,降幅较去年全年扩大3.1个百分点。网络货运平台数量从高点回落,约30%的平台暂停了业务,在营平台营业额普遍下降30%至40%。

补贴停了,税负飙了,平台涨价限票,白条垒了几百万。

很多物流老板问:

到底有没有一条路,不用给平台交高额服务费,又能把税负降下来?

答案是:有。落地的方法,就是“三张票”——1%司机运费票、13%油票、3%路桥费票的组合抵扣。

今天这篇文章,掰开揉碎把这三张票的政策依据、操作要点和坑全部拆一遍。

一、进项缺口,是物流企业税负高的真凶

物流企业的业务链条很简单:给货主开9%的运输专票,然后找个体司机承运,支付运费。问题出在哪里?司机端。

全国超3000万货车司机,绝大多数是个体,没有注册公司,也没有办理税务登记。想开票,要么去税务局代开(流程繁琐、当场缴税,一般要花半天甚至一天的时间,这样的结果可想而知),要么干脆不开票。企业白条入账,税务局不认,25%的企业所得税照交不误。

以前这个缺口靠平台9%的发票补。平台靠地方返税压实际税负到5%左右,低价卖票。平台靠补贴活着,物流企业靠平台解决进项。2025年年底,补贴叫停,平台限票涨价,这条路基本断了。

税负降不下来的真凶,不是税率高,是进项缺口堵不上。

二、谁适合用“三张票”?三类企业最匹配

“三张票”不是万能药,它最适合的业务场景和公司类型有清晰的边界。根据我这些年接触的大量案例,以下三类企业用这套方案最顺手:

第一类:区域专线/干线公司,有稳定的运力池和货源。手里常年跑固定的几条线路,跟一批司机长期合作,业务真实稳定。

这类企业最大的痛点是票归集不过来——油票、路桥票、司机票散落在各个环节,没有系统化。用三张票组合,正好能把散落的数据串成闭环,一次性解决进项缺口。不少专线公司就是走这条路,一年省下的税够多养一个车队。

第二类:三方物流企业,承接制造企业或商贸企业的运输外包。这类企业业务相对规整,每单货都有明确的托运合同、运单和签收记录。但过去因为司机开不出票,大量白条入账,利润虚高。三张票方案可以无缝嵌入他们已有的业务流程——把油票匹配到每一趟运单,把ETC记录自动归集,把司机的临时税务登记批量完成。税负降下来,报价就更有竞争力。

第三类:已经持有道路运输经营许可证、但不想申办网络货运牌照的中小物流企业。现在很多老板被办牌照困住了——前期投入20到30万,后续还要常态化数据上传、接受实时监管抽查。其实,如果你已经有许可证,完全不需要跟风办牌照。依托三张票组合和合规的数字化运营工具,就能完成进项闭环。综合税负做到4.44%左右,比办牌照划算得多。

当然,也有不适合直接套用的场景。比如以临时调车为主的“信息部”型公司,运力极度分散、业务随机性强,单独靠自己归集三张票成本较高,更适合走合规技术服务商的代开通道,按需开票。再比如纯粹的货运撮合平台(不承担承运人责任),三张票的适用逻辑不同,需要另行设计。

如果你的企业属于前三类,三张票就是当前性价比最高的合规降本路径。

三、“三张票”的政策依据,一条条拆开讲

“三张票”不是凭空编出来的套路,每一张票背后都有明确的政策依据。

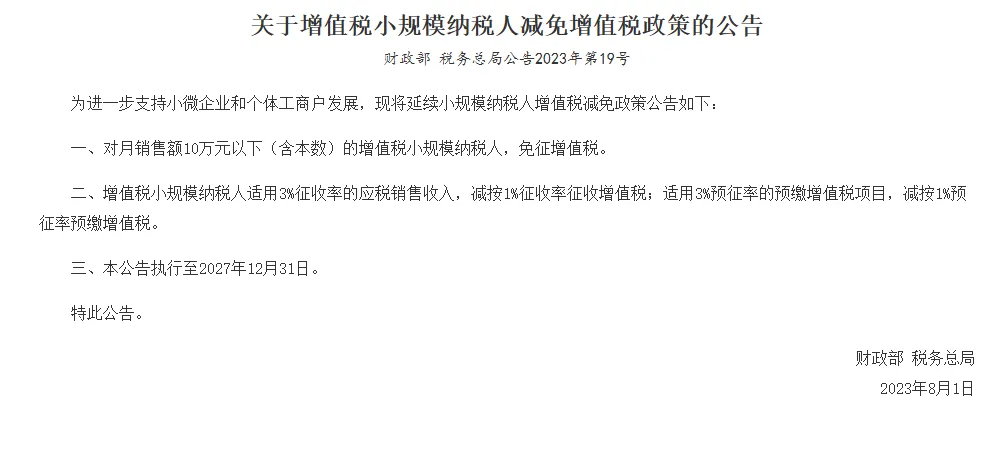

(一)1%司机运费票根据《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》(财政部 税务总局公告2023年第19号),2023年1月1日至2027年12月31日,小规模纳税人(包括办理临时税务登记的个体司机)适用3%征收率的应税销售收入,减按1%征收;月销售额10万元以下,直接免征增值税。

司机完成临时税务登记后,可按运费收入的1%开具增值税普通发票(或由合规平台代开),企业凭票即可税前扣除运费成本。司机月收入10万以内分文不用交,超额部分也只交1%,负担几乎为零。

但这里有一个关键的实操门槛:根据《税务登记管理办法》(国家税务总局令第48号),个体司机办理临时税务登记需要提供身份证原件。全行业司机量巨大,让每位司机跑税务窗口办登记,难度极大。这个缺口,需要依托具备合规资质的技术服务商来打通。

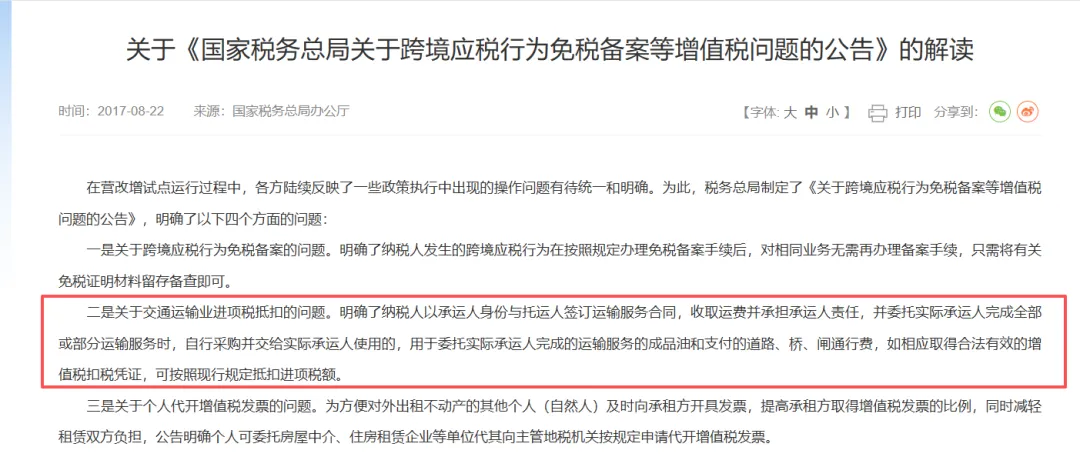

(二)13%油票依据《国家税务总局关于跨境应税行为免税备案等增值税问题的公告》(国家税务总局公告2017年第30号),以承运人身份与托运人签订合同,委托实际承运人完成运输服务时,自行采购并交给实际承运人使用的成品油,进项税额准予从销项税额中抵扣。

2025年8月,财政部、税务总局发布2025年第5号公告,将抵扣范围从成品油扩展到成品油、天然气、电力、氢能、二甲醚、甲醇以及各类车辆燃料(能源),进一步充实了进项来源。

关键条件“自行采购”,不是司机加油后拿票来报销,是物流企业自己花钱买油,交付给司机用于本次运输,并留存采购合同、付款记录、加油清单、司机签收单。做不到四流闭环,就不是合规抵扣。

(三)3%路桥费票同样依据2017年第30号公告,纳税人支付的道路、桥、闸通行费,用于委托实际承运人完成的运输服务,进项税额准予抵扣。2025年财税5号公告进一步明确:需取得税率栏次显示适用税率或征收率的收费公路通行费增值税电子普通发票(征税发票),通行费财政电子票据和“不征税”发票不能用于抵扣。

通过ETC系统线上直联,物流企业可将ETC账户与运单系统绑定,按3%抵扣进项,系统自动归集、自动对账。

四、算一笔账:三张票组合到底能省多少钱?

下面以一笔典型的干线运输业务为例,用行业常规比例测算。

假设一趟运费总收入 10,000 元(含税,需向货主开具9%的增值税专用发票)。在真实成本构成中,燃油费约占运费总额的30%–40%,路桥通行费约占15%–20%,司机劳务报酬(纯收入)约占40%–50%。取值居中:

·燃油费:按运费总额的 35%计,即 3,500 元。企业自行采购油品,取得13%专票,可抵扣税额为 3,500 ÷ 1.13 × 13% ≈ 402.66 元。

·路桥费:按 15%计,即 1,500 元。ETC取得3%征税发票,可抵扣税额 1,500 ÷ 1.03 × 3% ≈ 43.69 元。

·司机劳务票:司机完成临时税务登记后,对本次运费开具1%增值税普通发票(金额10,000元),税额100元(此票为普票,不可抵扣增值税,仅用于企业所得税税前扣除)。

增值税计算:销项税额 = 10,000 ÷ 1.09 × 9% ≈ 825.69 元;可抵扣进项税额 = 402.66 + 43.69 = 446.35 元;实际应缴增值税 = 825.69 - 446.35 = 379.34 元;综合增值税税负率 ≈ 4.14%。

企业所得税影响:司机1%普通发票(税额100元)作为成本列支凭证,可减少应税利润。若按25%所得税率估算,可节省所得税约25元。

不同业务比例的示例:燃油费按40%、路桥费20%时,油票抵扣约 4000 ÷ 1.13 × 13% ≈ 460 元;路桥票抵扣约 2000 ÷ 1.03 × 3% ≈ 58 元;司机票成本列支影响不变。可抵扣合计约518元,实缴增值税约307.7元,税负约3.4%。

实际比例必须以真实经营数据为准,不可刻意调高油路费占比。税务稽查会通过车辆型号、运输里程、行业均值等判断合理性。三张票的核心不是“凑比例”,而是业务真实、四流合一。

一家年运费5000万的企业,传统模式下综合税负7%-9%(350万-450万),切换三张票合规落地后,综合税负可控制在4.5%左右(约225万),一年少交125万到225万的税款。

? 我曾全程参与无车承运、网络货运从试点到2026新规落地的全过程,帮助不少三方物流、专线企业落地过合规降本方案。如果你的企业正被进项缺失、司机开票难困扰,欢迎随时交流。结合你的业务现状,一起把合规做细、把税负降稳,让生意在严监管时代走得更长远。

五、那些年进项结构异常踩过的“雷”

三张票组合落地必须坚守一条底线——四流合一。合同流、物流流、资金流、发票流环环相扣才行。油票必须有采购合同、加油清单、司机签收单;路桥费票必须与运单时间路线匹配;司机票必须有合同、轨迹、公对私付款记录。

稽查查的,从来不是“你这张票是不是真的”,而是“你的业务结构和数据自洽不自洽”。2026年一季度,税务总局整治“开票经济”,六类行业开票金额同比大降4.4%,这就是数据穿透的力量。

2025年12月,税务部门首次集中曝光平台企业涉税违法案件,西安市税务局第三稽查局联合公安机关查处了网络货运平台“运是滴”。2020年至2022年,该公司虚构网络货运业务,接受虚开增值税专用发票2028份、价税合计13.04亿元;向外虚开4411份、价税合计18.55亿元。下游379家受票企业全部被移送税务部门查处,公安机关抓获6名主要犯罪嫌疑人。

检查人员发现,2021年该公司从上游8家企业取得的1665份增值税专用发票、价税合计10.88亿元,清一色全是“油票”,进项结构严重异常——油票占比畸高,路桥费票和司机劳务票几乎为零。同时合同、运单与发票信息交叉比对,几乎所有关键信息都不一致。

这起案件给所有物流企业敲响警钟:油票占比畸高、路桥费票和司机劳务票缺失,进项结构异常,会被大数据系统自动标记。哪怕你只是收票方,平台暴雷时你同样被牵连。补税、罚款、五倍处罚——这个代价,你扛得住吗?

写在最后

金税四期不是要你多交税,是让你交该交的税。靠返税、靠信息不对称活着的“开票经济”彻底走进历史,一季度六类行业开票金额同比大降4.4%就是最好的证明。倒掉的300多家平台,用惨痛的数据告诉行业:靠卖票过日子的时代结束了。

但危机中永远蕴藏着转机。能让老板们底气十足的是,从政策的条文到落地实操,确有条路能把进项缺口填上、把税负降下来,而且现在已经有一批物流企业正在沿着这条路稳步往前走。把合同签好、轨迹留全、票归集清,比找一万个“便宜平台”都管用。