2021-2025

Corporate Credit

数据透视企业信贷

前言:

在普惠金融与数字化转型背景下,中小企业信贷市场正从规模扩张转向质量提升。本文基于相关企业信贷数据,分析信贷行业发展态势,以期为优化普惠金融服务、精准配置信贷资源、推动市场高质量发展提供支撑。

01

行业概述

01

企业信贷的定义与范畴

企业信贷是指银行、小额贷款公司、融资担保机构等金融机构向中小微企业提供的各类融资服务总称。

按融资渠道可分为间接融资、直接融资和供应链金融;按贷款用途可分为流动资金贷款、固定资产贷款、贸易融资;按担保方式可分为信用贷款、抵押贷款、保证贷款、质押贷款。

02

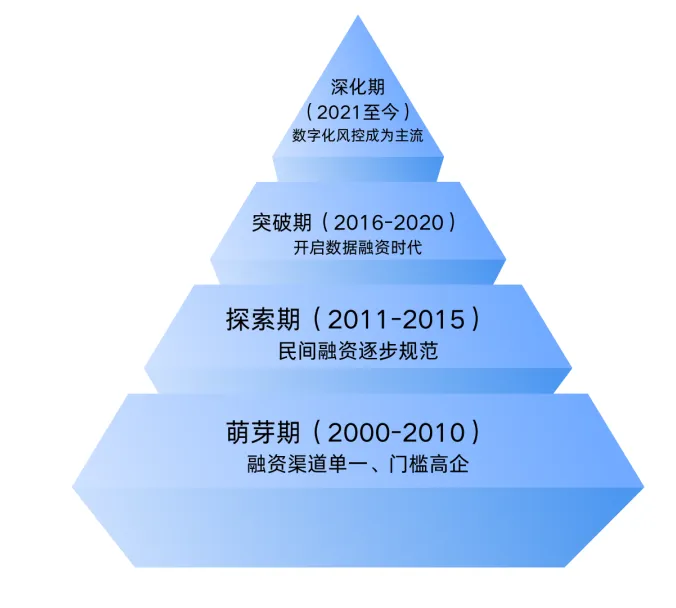

中小企业信贷发展历程

企业信贷指银行、小贷公司、融资担保机构等向企业提供的融资服务。中国中小企业信贷经历了从“抵押为王”到“数据信用”的演变。

● 萌芽期(2000-2010年)以抵押担保贷款为主,中小企业融资渠道单一、门槛高企。

● 探索期(2011-2015年)小额贷款公司、融资担保机构快速发展,民间融资逐步规范。

● 突破期(2016-2020年)伴随数字政务推进,“银税互动”开启税务数据融资时代,发票数据、用电数据成为授信依据。

● 深化期(2021年至今)普惠金融政策持续发力,供应链金融、知识产权质押、应收账款融资等创新产品涌现,数字化风控成为主流。

03

企业信贷政策环境

近年来国家层面的普惠金融政策密集出台,国务院《推进普惠金融发展规划(2016—2020年)》奠定基础。央行实施定向降准并创设多项结构性货币政策工具;财政部设立普惠金融发展专项资金;税收优惠方面也有大量支持。

各地政府也出台配套政策,包括设立小微企业贷款风险补偿基金;财政安排贴息资金;搭建“银税互动”、信易贷等融资信用服务平台。

02

信贷市场发展态势

企业融资需求与增长情况

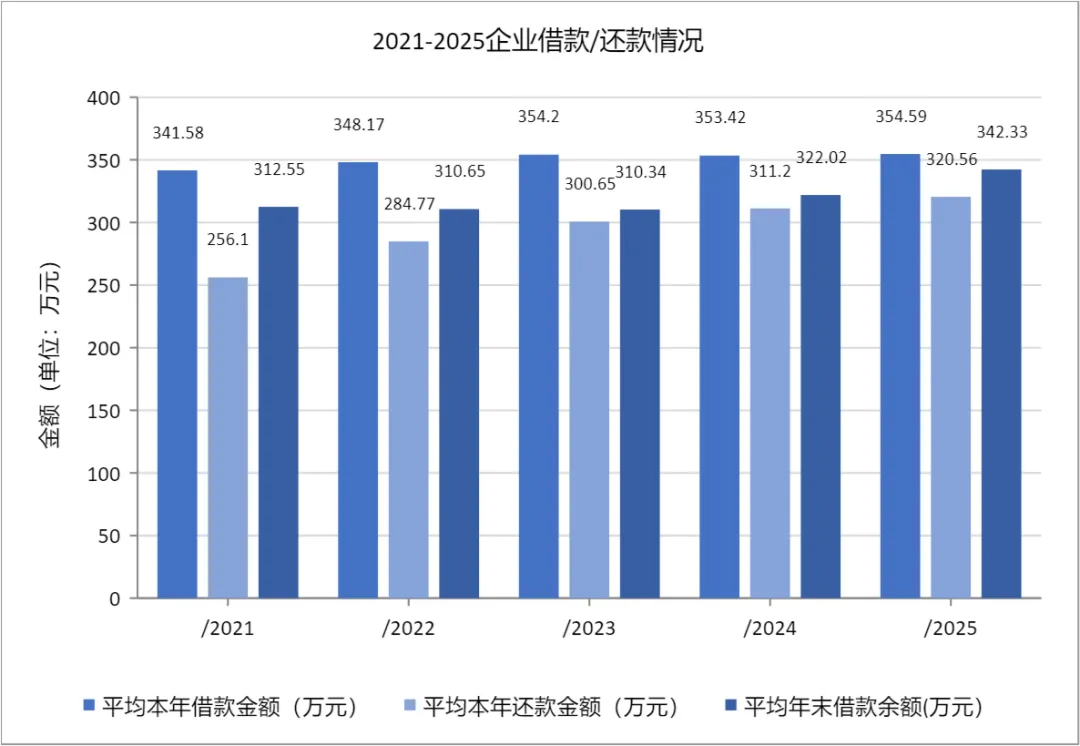

2021-2025年,企业平均借款、还款及年末借款余额整体呈现先升后稳、结构优化的运行态势。

2021-2025年,企业平均本年借款金额从341.58万元增至354.59万元。平均本年还款金额从256.1万元连续五年升至320.56万元,与借款金额差距持续收窄,反映企业偿债能力增强、信贷市场从“重投放”转向“重周转”。

平均年末借款余额始终低于当期借款,印证存量合理增长与风险可控。整体来看,市场形成“借款企稳、还款增强、余额合理增长”的健康格局,信贷行为更趋理性。

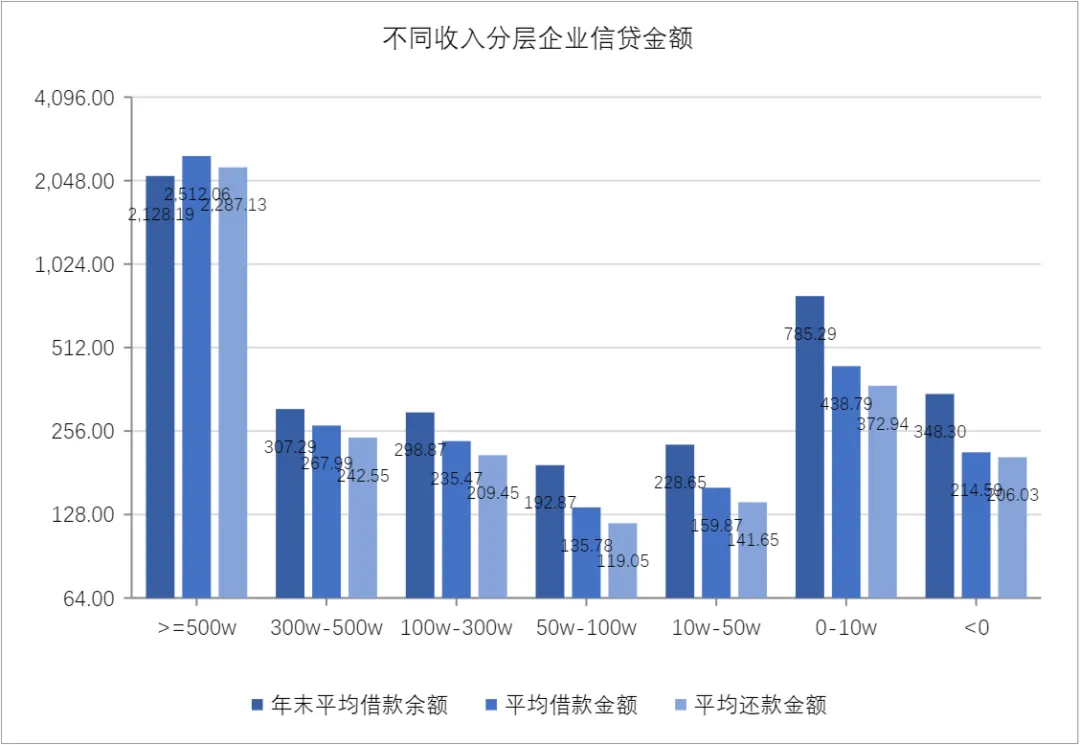

企业收入分层与信贷金额

2025年数据显示,企业信贷行为呈现收入分层下的分化特征:超500万元高收入组在借款、还款等流量指标上均为全样本最高企业,是信贷的核心服务对象,0-10万元收入组呈现特殊结构。

0-10万元组年末平均借款余额达785.29万元,显著高于中等收入组,源于其初创期自有资金薄弱、信贷依赖度高及普惠政策支持,但其平均借款和还款金额仍远低于高收入组,未改变整体趋势。

高收入企业呈现“高借款、高还款”的良性循环;低收入组余额虽高,但周转效率与偿债能力较弱。

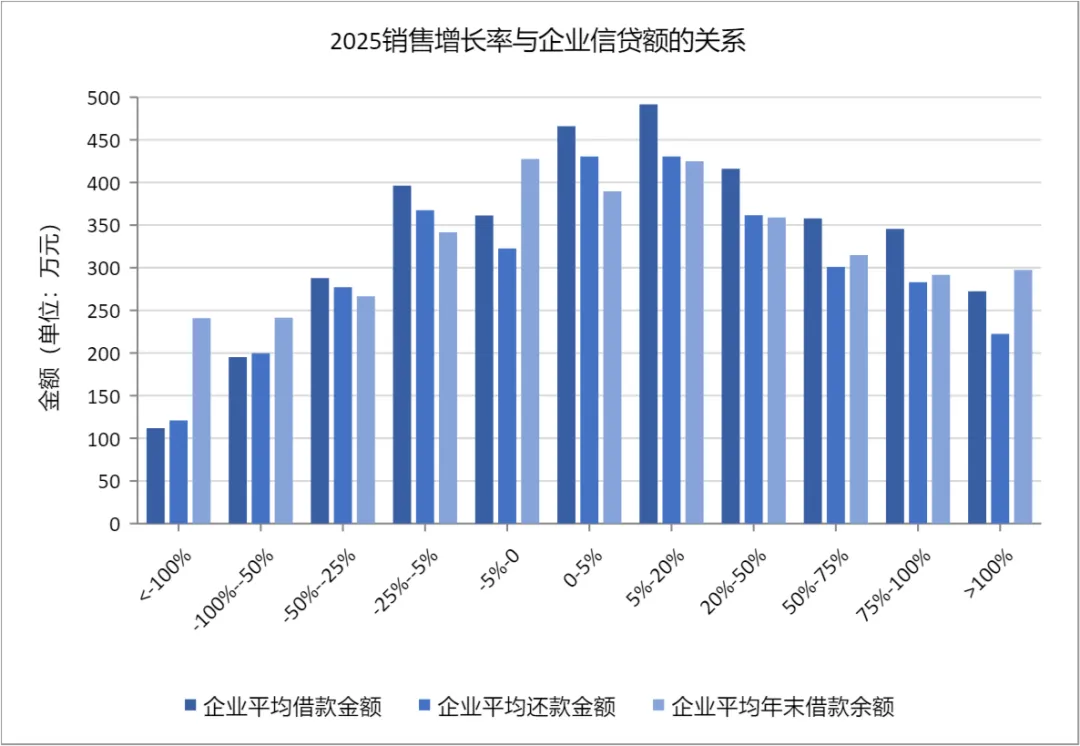

企业收入增长率与信贷需求

2025年数据显示,企业信贷规模与销售增长率呈“先升后降、两端分化”特征,在5%-20%的温和增长区间达到峰值。向两端延伸时,信贷规模对称回落。

各增长区间的借款、还款与年末余额高度同步,体现现金流对信贷的强支撑。温和增长企业为核心优质客群;负增长企业受经营与风控双重压制;高增长企业更依赖自有或股权融资,信贷需求相对温和。

03

总结与建议

企业信贷市场的多元分化,既体现普惠金融推动下的发展成效,也暴露诸多特点和问题:低收入小微企业信贷渗透不足、部分行业适配性待提升、区域资源配置不均衡。

未来,市场将向精细化、普惠化深化,数字化风控与场景化产品成为主流。金融机构应立足数据,针对不同收入与增长态势的企业实施差异化授信,创新行业适配产品,优化区域资源布局;中小企业需强化自身经营、积累信用、精准匹配信贷产品。

—关注公众号 亿企兆睿—