从AI大模型引爆算力需求,到智能汽车重新定义电子电气架构,再到5G-A与工业互联网的加速部署——数字化的每一次跃升背后,都是芯片需求的结构性爆发。

与此同时,以美国为首的技术联盟持续升级对华出口管制,从EUV光刻机到先进AI芯片,从HBM高带宽存储到EDA工具链,封堵范围不断扩大,封堵逻辑日益精密。

这既是严峻的生存考验,更倒逼中国集成电路产业走向更深层次的结构性调整——应用层加速繁荣,基础层持续承压,产业呈现明显的“K型分化”特征:设计与封装测试端受益于国内需求爆发,整体保持高景气;而制造装备、核心材料、先进制程三个底层环节,则因出口管制而承压分化。

中智咨询发布《2026年集成电路行业关键研判及企业发展启示》专题报告(以下简称报告)。报告指出,2026年,站在“十五五”开局的历史节点,中国集成电路产业的突围,从来不是一场单纯的技术竞赛,而是制度创新、人才储备、资本耐心、生态构建与战略意志的综合较量。

以下为报告内容精华速览

(文末可下载报告全文)

2026年,中国集成电路产业将正式进入攻坚突围与价值重构并行推进的关键阶段。产业逻辑已从规模扩张转向质量跃升,从引进吸收转向原始创新,从单点突破转向全链条自主可控。

中智咨询立足政策导向、市场驱动、技术演进、国际竞争四大核心维度,针对集成电路行业形成以下研判:

国家政策持续高强度加码,产业支撑体系全面升级

2026年是“十五五”开局之年,政策支撑由资金输血转向大基金整合、治理规范与底层标准协同。一方面,资金重心从前两期的设计、制造向装备、材料、先进封装三大“卡脖子”环节集中。另一方面,治理体系与市场规则进入全面规范化阶段。

中智咨询认为,政策红利的核心转向,更加注重底层标准——国产EDA数据交换格式、Chiplet互联接口等底层标准体系的建立,以及人才供给、知识产权、数据要素的协同优化,将成为2026年政策着力的深层主线,也是决定企业长期竞争力的隐性变量。

需特别指出的是,EDA工具的自主化是当前最具挑战性的环节之一,国内EDA企业在单点工具上已有突破,但在面向先进制程的全流程EDA工具链整合、PDK(工艺设计套件)与晶圆厂深度绑定等方面,距离Synopsys、Cadence等国际头部企业仍有较大差距,不宜以底层标准的乐观叙事掩盖这一现实差距。

AI与汽车双引擎爆发,需求结构深度重构

集成电路的需求侧正在经历一场静默的革命。传统消费电子的周期性修复已不再是驱动产业增长的主要逻辑,取而代之的是AI算力、汽车电子、工业互联网三条高景气、高附加值赛道的结构性崛起。

关于三条赛道的具体分析,可于文末下载PDF全文查看详情

先进封装成为技术角力的关键新战场

2026年,集成电路技术演进的最大变量,不再单一指向光刻制程的突破,而是先进封装技术路线的快速裂变与格局重塑。

对于中国集成电路产业而言,先进封装具有独特的战略价值:

其一,尽管部分高精度键合与量测设备仍面临管制风险,但整体而言,先进封装设备与材料的国产化突围难度与追赶周期远小于前道晶圆制造;

其二,先进封装天然适配Chiplet异构集成理念,允许将不同节点的芯片混搭组合,有效规避了对最先进制程的直接依赖;

其三,中国封装企业在这一轮技术升级中具备成本、响应速度、客户协同等方面的相对优势,存在换道超车的现实可能。

全球管制持续升级,“围与突”博弈进入白热化

2026年,中美科技博弈将进入制裁与反制裁的高烈度对抗阶段。中智咨询认为,技术封锁迫使部分企业因无法获得先进工具而加大自研投入,推动了本土化技术的进步。

但需保持清醒:当前的基数突破更多体现在特定细分场景的工程适配与商业替代层面,在基础物理原理、材料体系和工艺精度等底层技术维度上,整体仍处于追赶阶段。RISC-V等开源架构提供了ISA层面的开放性,但生态、工具链与应用软件的成熟度建设需要十年以上的持续积累。

关键词1:全栈自主可控——从单点替代到体系补缺

核心在于从单点技术突破转向全链条、体系化的自主可控建设,重点攻克EDA工具、核心材料、高端制造装备等“卡脖子”环节,实现从“能用”到“好用”的跨越。

关键词2:先进封装跃升——以Chiplet重构异构集成,开辟差异化竞争路径

以Chiplet(芯粒)异构集成为核心,通过先进封装技术(如2.5D/3D封装、扇出型封装)绕道突破先进制程限制,成为提升芯片集成度与性能的战略性路径。

关键词3:AI与汽车双轮驱动——把握确定性最强的两大需求引擎

AI算力芯片(尤其是推理芯片)与汽车电子(智驾SoC、功率半导体)是2026年景气度最高、国产化迫切程度最强的两大赛道,将牵引产业需求结构深度重构。

关键词4:生态破壁协同——从烟囱式封闭走向有限开放

打破头部企业各自为战的“烟囱式”封闭生态,通过标准联盟、接口开放、共建基础软件栈等方式降低生态碎片化程度,提升国产芯片的整体竞争力。

关键词5:合规出海精准布局——主动适配全球规则,以中间地带市场构建国际化桥头堡

具体关键词解读,可于文末下载PDF全文查看详情

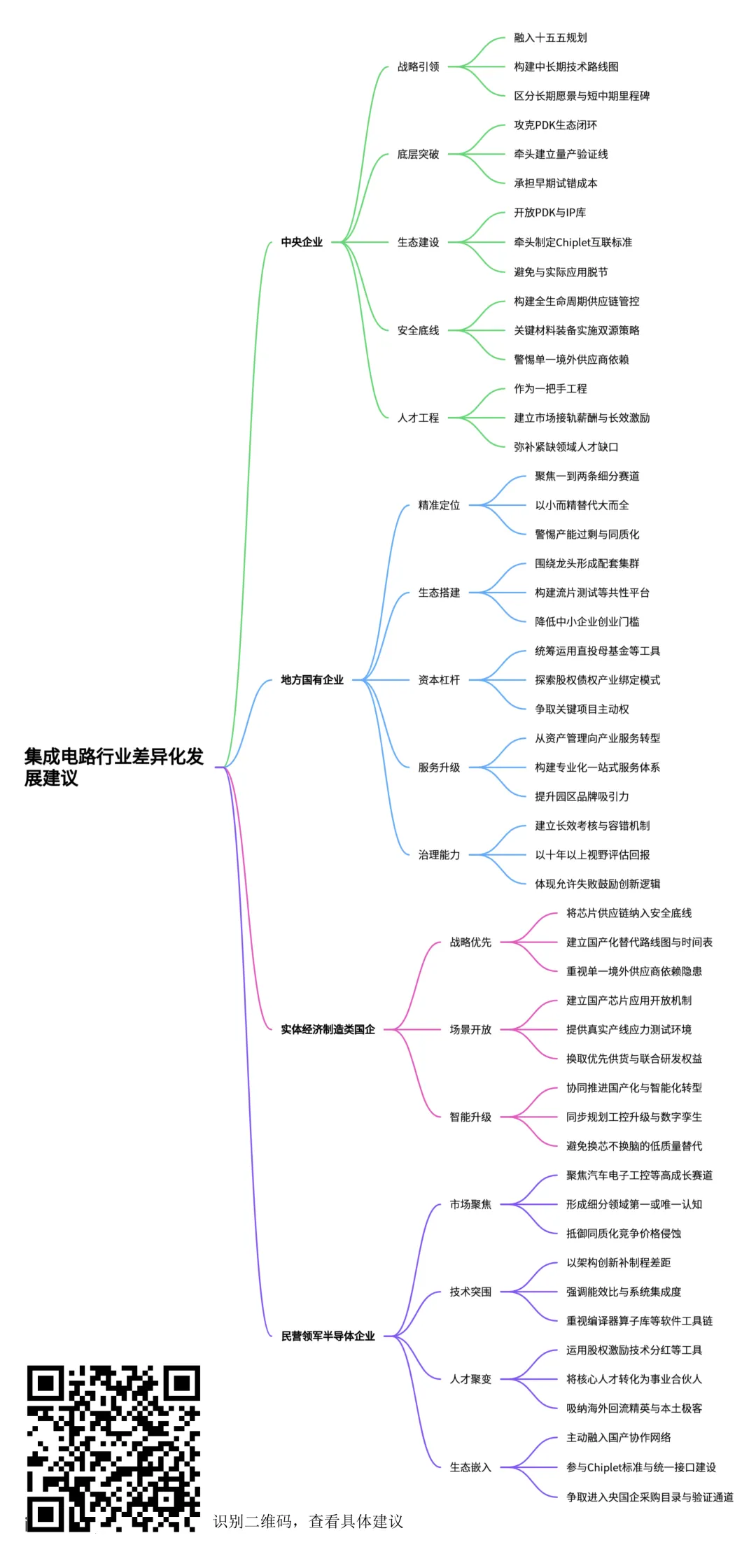

当前,集成电路已明确上升为国家战略,是保障产业链供应链安全、实现高水平科技自立自强的第一关口。在这场最高强度的技术竞争中,我国已实质上形成了国家队筑底、民营队冲锋的协同攻坚格局。

中智咨询认为,无论是国企还是民企,都必须跳出跟跑思维,摒弃宏大叙事,聚焦产业特定的技术节点与商业逻辑,以战略自信和体系化能力直面全球博弈,构建国民共进的突围合力。

对集成电路领域中央企业而言,应锻造“国家队”战略担当,全面强化技术与产业链的体系化主权

以大基金、中国电子信息产业集团(CEC)为代表的中央企业,是集成电路产业“国之重器”的核心承载主体,必须以体系化、战略性的布局扛起国家队的责任担当。

对集成电路领域地方国有企业而言,应深耕区域禀赋,打造具有差异化竞争力的产业集群链主

地方国有企业(如合肥建投、上海集电港、北京亦庄投资等各地集成电路产业投资主体)是区域集成电路生态落地的核心推手,承担着聚合要素、配置资源、孵化企业的平台化功能,应立足区域资源禀赋,以差异化定位在全国产业版图中找到不可替代的锚点。

对实体经济制造类国有企业而言,应以芯片应用为切入,推动主业智能化转型与供应链安全双赢

航空、电力、轨道交通、能源装备、高端机床等制造类国有企业,既是集成电路最重要的下游用户,也是推动国产芯片从实验室走向工厂验证的关键场景载体。

当前,这类企业面临的核心挑战是:如何在供应链安全压力倒逼下,以国产化替代为契机,同步实现系统的智能化升级与产品竞争力跃升。

对民营领军半导体企业而言,应勇当“突击队长”,在极限承压与生态破壁中实现硬核跃升

民营半导体企业是中国集成电路产业中最具活力与韧性的创新主体,广泛分布于芯片设计、IP开发、封测服务、EDA工具、材料配套等全链条环节。

面对日益复杂的竞争环境,民营企业应充分发挥机制灵活、市场嗅觉敏锐、决策链条短的优势,在市场、技术、人才、生态四个维度构建差异化竞争力。