2026年4月底,A股白酒上市公司密集披露2025年年报和2026年一季报,一份“冰火两重天”的成绩单揭开了行业大分化的帷幕。

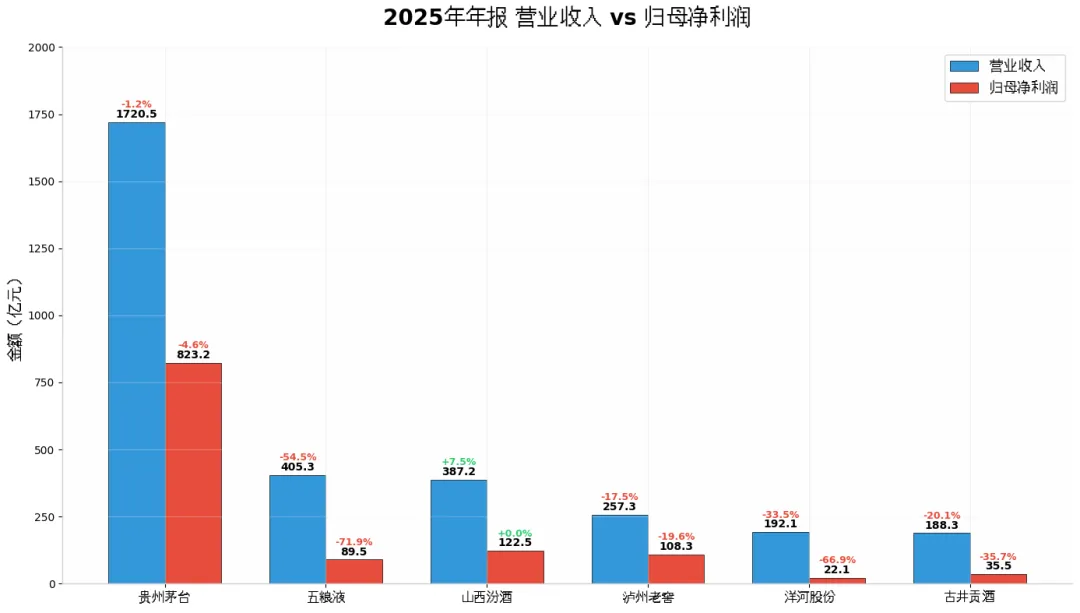

一边是以五粮液、洋河股份、古井贡酒为代表的酒企营收利润断崖式下跌——五粮液2025年营收同比下滑55%,归母净利润暴跌72%,创下近十年最差业绩;洋河全年营收缩水至192亿元,归母净利润仅22亿元,降幅高达67%;古井贡酒同样承压,营收利润双降超20%。

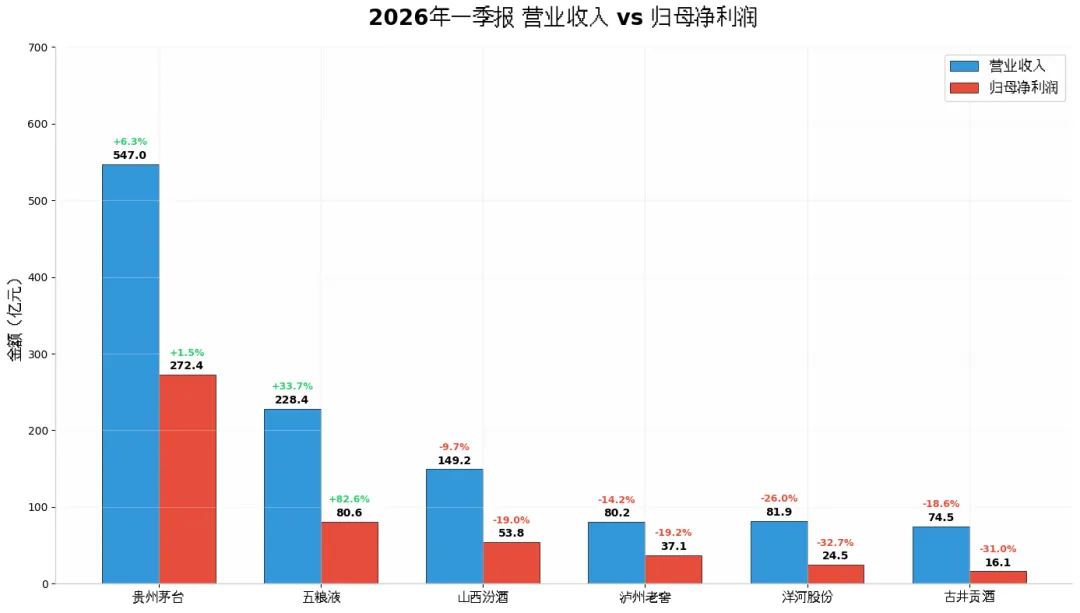

另一边,贵州茅台2025年营收仅微降1%,2026年一季度重回增长轨道;山西汾酒2025年全年实现正增长,在行业寒冬中显得格外亮眼;泸州老窖虽也下滑,但降幅明显小于前述三家。

这种极致分化背后,是白酒行业从“普涨时代”进入“存量博弈”的残酷真相。2025年,白酒板块整体营收同比下降18.1%,归母净利润下降24.1%,行业正式步入全面深调的“深水区”。然而,同样是面对需求疲弱、库存高企、消费分化的困局,不同的战略选择决定了截然不同的命运。

一、主动出清与被动承压:截然不同的“深蹲”姿势

细读各家公司年报,最先浮出水面的关键词是“主动调整”。但五粮液、洋河、古井贡酒的调整力度之大,远超市场预期,这并非简单的行业下行所致。

1. 五粮液的“刮骨疗伤”:会计调整引爆业绩雷

五粮液2025年业绩暴跌的直接导火索是收入确认方式的重大变更。公司基于谨慎性原则,主动梳理业务模式,调整了部分业务收入确认的核算方法,新增“监管商品”和“监管商品款项”科目,将已发货但未实现终端动销的货物不再确认为收入。

这意味着,过去可能通过向渠道压货来“美化”报表的做法被彻底摒弃。华创证券在研报中将此举比喻为“刮骨疗伤”,虽然带来短期剧痛,但能让报表更真实地反映实际销售状况。实际上,剔除非经常性因素后,五粮液真实动销已在2026年春节后出现明显修复,一季度终端动销同比增长17%。

2. 洋河的“跌落神坛”:激进压货后遗症爆发

洋河的日子就没那么好过了。2025年营收退回到2017年前后水平,合同负债从百亿大关跌落至75亿元、经销商净减少495家、存货积压突破200亿元——这组数据指向一个残酷现实:洋河正在为过去几年的激进压货策略“还债”。

洋河整体产能利用率不足三成,省外经销商大量流失,市场信心脆弱。与五粮液“主动调整”不同,洋河更像是被动承受渠道反噬,26年一季度营收进一步下滑26%,修复进程远未完成。

3. 古井贡酒的“以退为进”:省内份额逆势提升

古井贡酒的情况介于两者之间。2025年营收同比下滑20%,但公司在安徽省内大本营的优势反而得到巩固,终端份额逆势提升。为了抢占市场,古井不惜加大费用投放、允许渠道分批次进货来减轻经销商压力,宁可牺牲短期利润也要守住市场份额。

三家酒企看似都在“出清”,但五粮液是主动改错账、洋河在消化旧债、古井则是在退守中蓄力。出发点和根基不同,决定了后续修复的路径差异。

二、品牌力与产品结构:谁在消费降级中受伤更重?

当前白酒消费的核心特征是“量缩价跌、消费分化”。高端宴请场景受经济周期冲击明显,而大众自饮场景相对稳定。这种消费结构变化直接映射到各家产品线上,形成了清晰的分化逻辑。

第一梯队(茅台、五粮液):品牌护城河够深,但五粮液系自身策略问题。

茅台2025年表现稳健,归功于飞天茅台不可撼动的品牌地位和直营渠道茅台的放量。2026年一季度,茅台实现营收215.53亿元,同比增长267%。即便产品结构略有下移、毛利率微降,但超高端品牌溢价构成了强大的安全垫。

五粮液普五的品牌力同样毋庸置疑,春节动销依然有双位数增长,其业绩巨亏的核心原因是报表调整而非品牌力受损。从这个角度看,五粮液与洋河有本质区别。

第二梯队(泸州老窖、山西汾酒):次高端需求受冲击,但战略韧性更强。

泸州老窖2025年营收下滑17.5%,其中国窖系列下滑双位数,腰部产品同样承压。但公司的应对策略相当清晰:高度国窖坚定挺价保品牌、低度国窖积极放量抢份额、提前关账不向渠道压货。这种“减法”让报表变丑了,却守住了价盘和渠道健康度。

山西汾酒更为亮眼,2025年全年逆势增长7.52%,省外市场占比提升至65.3%。以青花20和玻汾为代表的中高端+光瓶酒组合,精准覆盖了商务宴请和大众消费两个韧性最强的价格带,在次高端阵营中率先突围。

第三梯队(洋河、古井贡酒):产品结构受挤压最为严重。

洋河的困境在于梦之蓝系列所在的次高端商务场景需求骤降,而海之蓝所在的大众价格带竞品如云。产品结构双重受压,导致25年中高档酒收入同比下滑32%,普通酒更是暴跌43%。

古井贡酒的情况类似,古20及以上高端产品受场景压制明显,古8及以下产品相对稳健,但整体产品结构下移拖累了毛利率和净利率。大众价格带虽有韧性,但竞争异常激烈,很难支撑业绩增长。

三、区域布局与渠道策略:省外扩张的代价与壁垒

分化还体现在区域布局上。此轮调整中,省内根基稳固、全国化质量高的酒企明显更抗跌。

山西汾酒是全国化布局的优等生,在行业收缩期,其省外营收同比增长12.64%,这说明山西省外市场已成为实实在在的增长引擎,而非过去压货扩张留下的“面子工程”。

反观洋河,全国化推进多年,但在深度调整期,省外经销商净减少429家,省外营收降幅(-33%)反而略高于省内(-30.8%),省外市场成了最先松动的地带。这暴露出洋河省外市场品牌忠诚度不足、渠道控制力薄弱的短板。

古井贡酒则走了另一条路——大本营安徽市场贡献了主要韧性,省内份额逆势提升。华中地区下滑幅度最小,而华北、华南市场则分别大幅下滑47%和22%。对于区域性名酒而言,退守核心市场、稳住基本盘,是寒冬中的务实选择。

渠道策略方面,是否强行压货成为分水岭。泸州老窖25年四季度未强制压货,提前关账导致单季营收暴跌62%,但换来的是经销商库存相对良性、价盘稳定。古井贡酒则通过“允许分批次进货”来减轻渠道压力,虽牺牲短期报表,但渠道健康度有所改善。相比之下,洋河的渠道体系已陷入“库存高企-经销商流失-回款困难”的负循环,走出泥潭需要更长时间。

四、未来展望:谁能率先走出寒冬?

从26年一季报的趋势看,行业已出现筑底分化信号:

高端阵营率先回暖,贵州茅台26Q1营收同比增长6.3%,五粮液尽管有报表扰动,但实际动销数据已经好转。

大众价格带+强势区域酒企紧随其后,深耕100-300元价格带的酒企(如迎驾贡酒洞藏6系列),以及基地市场稳固的区域龙头,修复速度明显更快。

次高端腰部和省外扩张依赖度高的酒企修复滞后,古井贡酒、洋河等预计最早要等到2026年下半年,在低基数下才有望实现同比转正。

对投资者而言,当前白酒股的估值已跌至历史低位,五粮液PE不足15倍、洋河PB接近破净、古井贡酒股息率超4%,市场定价已充分反映悲观预期。但便宜从来不是买入的充分条件,拐点确认才是关键。

分化行情下,首选出清领先、动销改善、份额提升的标的仍是共识。五粮液需要证明“刮骨疗伤”后能真正重生,洋河需要拿出渠道修复的实际成效,而茅台和汾酒则面临如何在增长中平衡量价的考验。

白酒行业这场深度出清仍在继续,能穿越周期的,终将是那些敢于直面问题、主动求变的企业。 正如五粮液财报所言的那句——“刮骨疗伤虽有短期剧痛,但利于长期健康发展”。对于整个行业而言,这句话同样适用。