行业缩水千亿、价格战打到白菜价,赚钱的企业反而在提价

关注我们,欢迎转发留言,右上角点击“在看”~

数据,是商业世界最诚实的语言。「产业棱镜」作为CXO公园重磅产业洞察专栏,以企业公开财报、权威商业榜单为基底,以数据为棱镜,以产业为图景,还原商业运行的底层真相。用客观、严谨、纵深的分析视角,为企业决策者、产业从业者提供一份穿越周期、看见本质的参照。

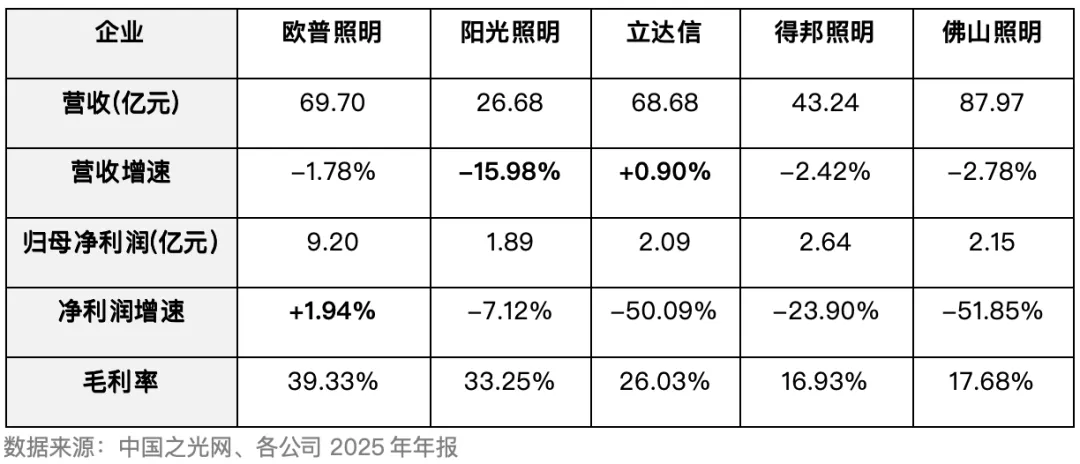

2025年,中国照明行业交出了一份“矛盾”的成绩单:全年产业规模5250亿元,同比下降10.9%,较巅峰时期的2021年蒸发了超过1500亿元;出口跌破500亿美元关口,较2024年降幅扩大近8个百分点;内销基本回落至2009年的水平。在这份“集体过冬”的成绩单背后,是行业老大们正在加速分化。有的企业净利润腰斩超50%,有的却在营收微降的情况下实现净利正增长;同样是卖灯,有的企业毛利率只有16%,有的却能维持在39%以上。中国照明行业正在从“规模竞争”转向“质量竞争”,那些能够在智能、健康、全球化三个维度建立壁垒的企业,正在获得穿越周期的能力。这张表围绕三个关键词展开。

第一个关键词:增收不增利。61%的照明企业营收下滑,43%的企业陷入亏损。这是整个行业在“量价齐跌”困局中的集体困境。

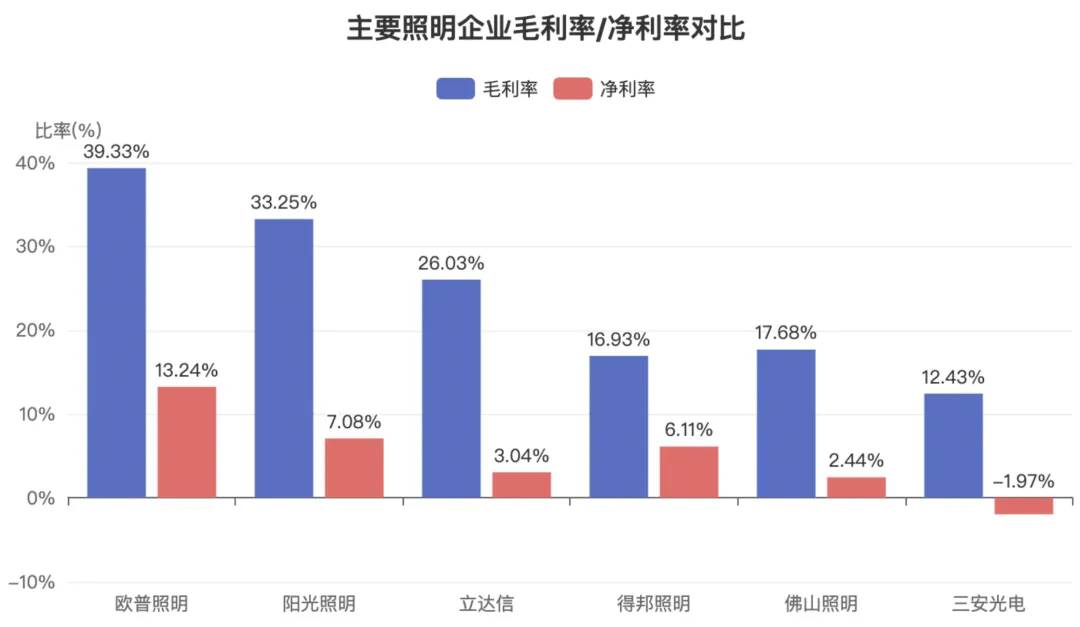

第二个关键词:毛利率鸿沟。欧普照明毛利率39.33%,是行业平均水平的2倍以上。这意味着,同样卖出去100块钱的灯,欧普能留下将近40块的毛利,而很多同行只剩下16到17块。

第三个关键词:盈利质量分化。一部分企业在行业整体承压的情况下实现了净利正增长;一部分企业在营收增长的情况下,反而出现了归母净利润亏损。

这种分化的底层逻辑,在于企业的战略选择。那些毛利率持续走高的企业,几乎无一例外地在做一件事:从“卖产品”转向“卖解决方案”。

2025年,照明外贸实际出货数量较2021年峰值并未明显下滑,但金额却大幅缩水上千亿。这意味着,卖出去的东西没少多少,但赚回来的钱少了一大截。行业平均产能利用率仅55%,远低于制造业75%的警戒线。大量中小企业的生存策略是“薄利多销”——用低价抢市场,用规模换现金流。但当所有人都这么想的时候,就形成了一个死循环:价格越压越低,利润越做越薄,技术投入越来越少,产品越来越同质化。2025年,金价涨幅超过70%,银价涨幅超过170%,铜价涨幅超过36%。对照明行业而言,这意味着LED核心材料成本显著上升,PCB板、银胶等关键元器件价格持续攀升。上游原材料在涨价,但下游终端却在打价格战——这种“两头堵”的局面,让很多企业的利润空间被压缩到极限。照明行业有相当比例的需求来自房地产相关的装修和工程市场。当房地产市场持续低位运行,这个“旱涝保收”的渠道突然变得不再可靠。2025年,照明内销规模1680亿元,同比下降11.1%,基本回落至2009年的水平。内销量价齐跌,让很多依赖传统渠道的照明企业雪上加霜。房地产依赖症的背后,是照明行业在需求侧的结构性风险。当增量市场萎缩,企业必须去寻找新的应用场景和增长曲线。传统照明的竞争维度是“亮不亮”、“省不省电”、“价格低不低”。智能照明的竞争维度变成了“场景适配”、“健康光谱”、“情绪价值”。当一盏灯可以通过软件定义亮度、色温、光谱,满足不同时段、不同场景的人体节律需求,它的定价逻辑就和传统灯具完全不同了。这正是欧普照明在做的事。2025年,欧普推出的SDL2.0超级光引擎技术,可以通过软件动态调控光的亮度、色温和光谱,实现“类自然光”品质。这项技术不是简单的“加个APP控制”,而是真正将光与人体生理节律结合在一起。简单说,这不再是“卖灯”,而是“卖光环境解决方案”。对比财报数据,这种转型的效果是显著的。欧普照明毛利率39.33%,远超行业平均水平的20%-25%,正是“智能溢价”的直接体现。2025年,健康照明市场规模预计达到800亿元,年增速超过35%。这个数字背后,是消费者对“光”认知的深刻变化。传统认知中,照明的基本功能是“照亮空间”。新一代消费者的认知是:光影响睡眠质量、光影响情绪状态、光影响用眼健康。这种认知升级,催生了一个全新的细分市场。欧普照明与武汉大学联合研发的“清澈光2.0光谱”,获得了双3A认证(显色指数、色彩逼真度双认证),代表了行业在健康光谱领域的技术高度。健康照明的竞争门槛在于研发能力和产学研整合。那些能够与高校、科研机构深度合作,建立起完整光谱技术体系的企业,将在这个赛道占据先发优势。当通用照明市场陷入红海,一些细分赛道却呈现出逆势增长的态势。车灯市场是典型案例。2025年,车灯相关业务同比增长5.1%,受益于新能源汽车的高速增长。佛山照明的车灯业务逆势增长5.63%,成功获得10余个中高端车型新项目;得邦照明的车用照明业务增长12.69%,新增定点项目总额15亿元。植物照明是另一个快速成长的领域。垂直农场、设施农业的发展带动了人工光源需求的增长,一座中型植物工厂的照明投入占比高达30%。佛山照明在海洋照明领域也有布局,中标微藻固碳项目,“湛江湾一号”养殖光控系统交付下水。照明行业的增量机会,正在从“规模化”转向“精细化”。那些能够在特定细分场景建立技术壁垒和企业客户关系的企业,有望在行业洗牌中脱颖而出。中国是全球最大的照明产品生产国和出口国,但一个尴尬的现实是:大部分出口是以“OEM/ODM”的方式完成的,品牌溢价被海外客户拿走。2025年,照明出口总额499亿美元,同比下降11.2%,跌破500亿美元关口。更值得关注的是,汇率波动、贸易壁垒、关税政策等因素,正在让“出海卖货”的传统模式面临越来越大的挑战。面对贸易壁垒,越来越多的照明企业开始在全球范围内布局产能。阳光照明在泰国建设制造工厂;得邦照明则选择通过并购强化竞争力,拟收购浙江嘉利67.48%股份,进一步扩大车灯业务布局。在“卖货型出海”之外,欧普照明正在探索一条更难但更有价值的路:品牌出海。2026年3月的法兰克福照明展,是观察中国照明品牌国际化进程的一个重要窗口。欧普照明以“HiLight!”为主题参展,携OLL品牌完成国际首秀。OLL品牌的核心理念是“以光在功能、装饰与情感方面的价值为核心”,定位于高端设计领域。在全球照明行业的最高舞台上与顶级设计机构合作,欧普的目标是打破“中国照明=廉价代工”的刻板印象,建立起真正有溢价能力的品牌资产。目前,欧普的海外营收占比约9.64%,虽然绝对值还不高,但增速稳健。更重要的是,这家企业的海外布局是“聚焦欧洲、中东、东南亚重点区域,坚持自主品牌发展”——走的是一条慢但扎实的路。中国照明行业的全球化,正在经历从“卖货”到“品牌”的艰难转型。那些能够真正在海外市场建立品牌认知、渠道网络和服务能力的企业,将在下一轮全球化竞争中占据优势。但这需要更长时间的耐心投入。能够存活并发展壮大的企业,要么在技术端建立起足够深的护城河,要么在渠道端建立起足够广的覆盖,要么在品牌端建立起足够强的溢价能力——或者,三者兼而有之。行业规模蒸发超过1500亿背后,是大量中小企业的退出和头部企业的整合。但换个角度看,这也是一个行业走向成熟的必经之路。如果想亲眼看一看行业正在发生的变革,位于苏州吴江的欧普照明的全球研发中心,值得一去。那里展示的不只是最新的技术和产品,更是一个传统制造业向智能化、健康化转型的真实样本。5月15日,CXO Wisdom「走进名企」系列活动将走进欧普照明全球研发中心,届时,欧普照明集团首席人力资源官、欧普照明副总裁/大客户中心总经理将亲述欧普照明的发展与转型之道,欢迎各行业领先企业决策者一道,交流中国企业的增长密码。文章数据来源:中国之光网、中国照明电器协会、海关总署、各公司2025年年报、证券时报、新浪财经等。

有态度的CXO都“在看”❤️

有态度的CXO都“在看”❤️