行情咨询、业务合作、投稿,请联系:

孙女士

电话:185 6029 8908 (微信同号)

E-mail:sunhx@sci99.com

【导语】受部分海外市场需求增量支撑,一季度液氩出口同比表现增长。根据海关数据显示,一季度液氩出口量达2.6万吨,同比增加0.37万吨,增幅为16.59%。展望二季度,虽海外需求存在诸多变量,但在传统市场需求支撑以及新兴市场加码下,二季度液氩出口量或将继续增加。

一季度液氩出口量走势前低后高。3月份涨幅显著,主要受印度尼西亚、中国台湾、新加坡、泰国等需求增量支撑,另外印度需求亦有释放,支撑一季度液氩出口同比增加。

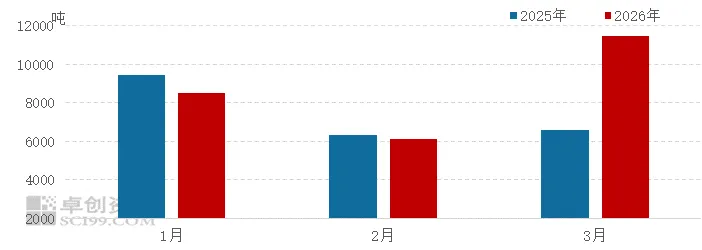

1-2月同比略降 3月同比涨幅突出

1-2月受海外需求减弱以及国内春节等因素影响,液氩出口量均同比减少,其中2月降至季度内低点,为0.61万吨,同比略降3.4%。随着国内春节假期结束,贸易商出口积极性提升叠加海外需求放量,3月液氩出口量至1.14万吨,同比涨73.36%。

图1 2025-2026年一季度液氩出口对比

数据来源:中华人民共和国海关总署

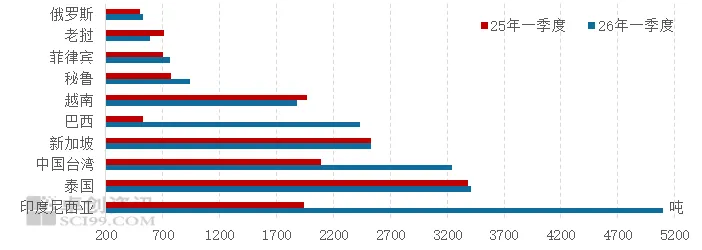

贸易伙伴:印尼、巴西等市场同比增幅显著

按贸易伙伴来看,一季度液氩采购量排在前三位的分别是印度尼西亚、泰国、中国台湾,三者体量占一季度总出口量的45%,其中出口至印度尼西亚5093吨,同比增加162%,其主要原因是2025年2-3月印尼暂未采购液氩产品,今年一季度印尼市场采购回归正常水平,拉动液氩出口量显著回升。泰国受当地不锈钢以及加工制造等行业支撑对液氩采购相对稳定,一季度采购总量为3411吨,同比略涨0.92%。中国台湾受电子行业向好发展支撑,一季度液氩采购量为3244吨,同比增长54.93%。此外,巴西市场表现亮眼,一季度液氩采购量达2438吨,同比涨幅高达363.21%。主要原因有两点:一是当地基建项目持续推进,带动液氩终端需求稳步增量;二是国内液氩货源供应充足,价格相较巴西本土货源具备一定竞争优势,进一步拉动进口采购需求。

图2 2025-2026年一季度液氩出口对比(按贸易伙伴)

数据来源:中华人民共和国海关总署

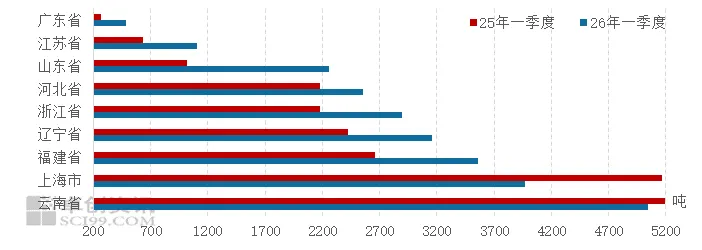

发货地:云南、上海发货体量同比减少。

受海外市场需求变化影响,液氩发货地的发货体量略有差异,云南、上海、福建等地仍是主要发货地。具体来看,一季度云南发货体量5045吨,同比减少2.84%,主要是受老挝等地需求减弱所致。上海发货体量至3966吨,同比减少23.19%,根据海关数据监测,一季度澳大利亚、新西兰等地未从上海发出,另外上海发往沙特阿拉伯、阿联酋、尼日利亚等地的体量同比亦有减少。福建发货体量在3561吨,同比增加34%,季度内福建发至柬埔寨中国台湾体量同比增加,同时新增巴西、澳大利亚等市场份额。另外,受海外不同市场需求增量支撑,辽宁、浙江、河北等地发货体量均同比增加。

图3 2025-2026年一季度液氩出口对比(按发货地)

数据来源:中华人民共和国海关总署

二季度液氩出口量或将继续增加

展望二季度,海外需求多显正常,液氩出口量或继续增加。4月受泰国波水节影响,出口至泰国的体量或有所减少,但其他海外市场或保持稳定需求。5-6月多为海外生产旺季,对液氩需求或有增无减。另外在新兴市场需求放量加持下,二季度液氩出口量有望同比增长。

业务咨询、媒体采访、文章转载及建议敬请拨打

卓创资讯客服热线:400-811-5599

◆◆◆

任何依据卓创资讯数据和信息而进行的投资、买卖、运营等行为

所造成的任何直接或间接损失及法律后果均应当自行承担,与卓创资讯无关

◆◆◆

未经授权,严禁转载

点击阅读原文

阅读精品资讯