ABSTRACT

摘要

很多小微企业主和个体户在需要融资时,第一反应是申请税贷——看纳税等级、查纳税金额。如果纳税记录不理想,就觉得“贷不了”。

但实际上,还有两种门槛更低、利率更优的融资渠道值得关注:政采贷和供应链票据融资。

01

政采贷:

凭政府采购合同获取低成本资金

什么是政采贷?

政采贷是指中标政府采购项目的小微企业,凭借采购合同向银行申请信用贷款的产品。它的核心逻辑是:政府订单的付款方是财政,信用等级高,银行愿意以这个订单为凭据提前放款。

核心优势

无需抵押,以政府信用为背书

利率较低,通常低于同期限的税贷

额度与合同金额挂钩,一般为合同金额的70%-90%

适用对象

已中标政府采购项目的小微企业(货物类、服务类、工程类均可)

供应商、服务商、工程类企业

申请条件

政府采购合同真实有效,在政府平台可查询

企业正常经营,无重大不良信用记录

部分银行要求企业在当地有稳定经营场所

怎么操作?

注意事项:

不同银行对政采贷的额度、利率、期限有差异,建议对比2-3家

政府采购合同通常有账期(30-90天),政采贷可以提前回款,但会扣除一定的利息

合同金额越大、付款方信用越好,可贷比例越高

02

供应链票据融资:

依托核心企业信用融资

什么是供应链票据融资?

如果你的客户是大型核心企业(如国企、上市公司、大型民企),你持有它开具的商业承兑汇票,或者有尚未收回的应收账款,可以凭此向银行申请融资。

核心优势

依托核心企业信用,对小微企业自身的资质要求相对宽松

利率较低,因为核心企业的违约风险低于小微企业

盘活应收账款,把“账面上的钱”变成“账户里的钱”

适用对象

核心企业的上游供应商

持有核心企业开具的商业承兑汇票

有应收账款但尚未到期的供应商

两种主流形式

形式一:应收账款保理

向银行转让对核心企业的应收账款,银行按一定比例(通常70%-90%)提前支付款项。核心企业到期后直接还款给银行。

形式二:商票贴现

持有核心企业开具的商业承兑汇票,向银行申请贴现。银行扣除贴现利息后,将剩余金额支付给你。票据到期后,银行向核心企业收款。

怎么操作?

注意事项:

核心企业的信用状况至关重要,如果核心企业自身有违约记录,融资难度会大幅增加

应收账款保理分为“有追索权”和“无追索权”。前者如果核心企业不付款,银行会找你要钱

商票贴现利率通常低于应收账款保理

03

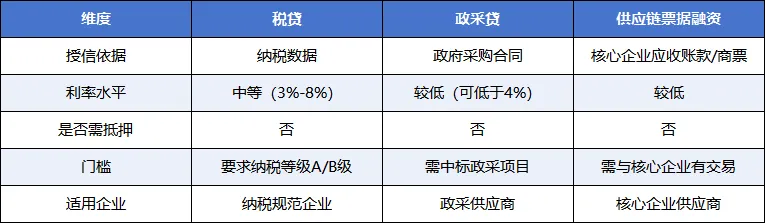

与税贷的对比

04

实操建议

重视政府招标信息:定期关注所在地政府采购网(中国政府采购网及各分站),小企业也可以参与。很多小微企业觉得“政采门槛高”,实际上政府采购中有专门面向小微企业的份额。

建立与核心企业的稳定合作关系:成为国企、上市公司、大型民企的供应商后,除了日常业务收入,融资渠道也会拓宽。供应链金融是“越做越容易”的。

保留规范的交易记录:合同、发票、物流单、验收单等尽量齐全。银行核实交易真实性时依赖这些材料。

提前与银行沟通:不同银行对政采贷和供应链融资的政策差异较大。建议在需要融资前,先向金融顾问咨询,了解具体要求、额度和利率,提前做好准备。

05

结语

税贷不是小微企业融资的唯一出路。

如果你做过政府采购生意,政采贷可能是你的“隐藏额度”;如果你是大企业的供应商,手里的应收账款和商票本身就是资产。

了解这些渠道,在需要资金时多一个选择。

本文仅供参考,具体产品以各家金融机构官方公示为准。