白酒有几个特性:

一是生产成本极低,原材料主要由粮食和水构成,清香型白酒约2斤至2.5斤粮食出一斤酒,浓香型白酒约3斤至3.5斤粮食出一斤酒,酱香型白酒(如茅台)约5斤粮食出一斤酒。

这是头部白酒企业的毛利率,可以看到非常的高,以茅台为例,1瓶卖1539块的53度飞天茅台,他的直接或间接生产成本也就是135块左右,所以对于头部白酒企业来说,原材料价格涨一点跌一点,车间工人工资涨一点跌一点对整体利润的影响很小。

白酒的第二个特性是没有保质期,酒精本身就是天然的防腐剂,当酒精含量大于10%,绝大多数细菌和微生物无法生存,因此白酒不存在类似“过期变质”导致无法饮用的安全问题。

是不是产品没有保质期就是完美的,当然不是,根据我个人的观测,目前大概有五个行业的产品没有保质期,分别是房地产行业、银行业、资源矿类行业、白酒行业、文创行业。

房地产行业的存货是土地或者没卖出去的房子,这个也没有保质期一说,那些敢于“囤货”的开发商,在行业上升周期时大赚特赚,但在行业下行周期时也是大亏特亏;

银行的“存货”是资金,理论上永远有效,但资金本身有成本,银行赚的是利差,只要风控稍有偏差,不良资产就会迅速吞噬利润。

白酒的问题也在于“囤货”,没有保质期,看似可以无限储存,但本质上是在“透支未来需求”。行业上行时,库存会变成利润弹性;但一旦需求走弱,问题就会暴露。

库存不会消失,只会转移到渠道,最终带来价格松动;而价格一旦下滑,本质上是在伤害品牌力。同时,库存卖不出去就无法转化为现金流,行业也会进入去库存周期。

比如在2020年那几年,大家都没怎么出门,也没怎么消费,白酒企业的业绩反而都大幅增长了很多,这是不符合常识的,当消费终端这个口子卡住后,库存大概率都积压到渠道上了,但有多少,可能只有酒厂自己知道。

所以没有保质期的产品也不是绝对完美的,或多或少都会有一些问题。

白酒的第三个特性就是成瘾性,这个特性年轻人可能感受不到,因为年轻人对这个世界依然充满了好奇,能找到很多让自己很爽的事情,但随着年龄增长,世界的繁华,人与人之间的复杂关系你都见识过了,很多新鲜感开始消退,人会逐渐回到一些“确定性的满足”。

而酒,恰好提供了一种简单、稳定、可重复的情绪出口,它可以让你找到那种自我愉悦放松的感受。

它不需要学习成本,不需要复杂决策,也不依赖外部环境,只要打开瓶子,喝上几口。

这就是成瘾性的本质,让你习惯,习惯获取这种愉悦感。

白酒的第四个特性就是社交属性,白酒很多时候不是一个消费品,而是一个社交工具。

在商务应酬、朋友聚会、婚宴礼赠等场景中,喝什么酒往往不只是个人选择,而是一种关系表达。

你喝的不是酒,而是态度、身份和分寸。

在很多正式场合里,酒甚至具备某种“润滑剂”的作用,它可以快速拉近人与人之间的距离,降低沟通成本,让原本僵硬的关系变得更容易推进。

这也决定了白酒的一个重要特征:它的需求并不完全由“好不好喝”决定,而是由“合不合适”决定。什么场合用什么酒,什么身份配什么价格,这背后其实是一套隐性的社会规则。

也正因为如此,白酒具备很强的场景刚性:有些局可以不喝饮料,但很难不喝酒;有些酒可以被替代,但在关键场合,高端白酒往往不可替代。

这使得白酒的需求具备一定的稳定性和韧性,即使在经济波动中,也不会完全消失。

但它也有边界,一旦社交场景减少(比如经济下行、商务活动收缩),需求也会同步收缩。

白酒的销售模式

白酒目前有两种销售模式,直销和经销。

直销是指企业绕过中间经销商,直接面向终端客户或大型客户销售,比如通过直营门店、线上平台或团购渠道,理论上这种模式对价格控制力更强,同时也能更直接反映真实需求,但直销只有茅台和五粮液做的好一点。

经销是指企业通过经销商体系进行销售,由经销商向厂家统一进货,再分销到各地的餐饮、商超、烟酒店等终端渠道。

这种模式的核心优势是扩张效率高,能够快速覆盖全国市场,同时利用经销商体系实现先打款、后发货的资金回笼方式,改善企业现金流。

但它的关键问题在于,企业卖出的并不完全是“终端消费”,而是“渠道库存”。

在景气周期中,经销商愿意多拿货、多囤货,企业收入和利润会被放大;但在需求走弱时,渠道会转为去库存,导致动销变慢、价格承压,甚至影响品牌体系的稳定性。

因此,经销模式的本质不是简单的分销,而是一个“渠道预期驱动 + 库存传导”的系统。

从结果来看,直销更偏“真实需求”,经销更偏“周期放大器”。

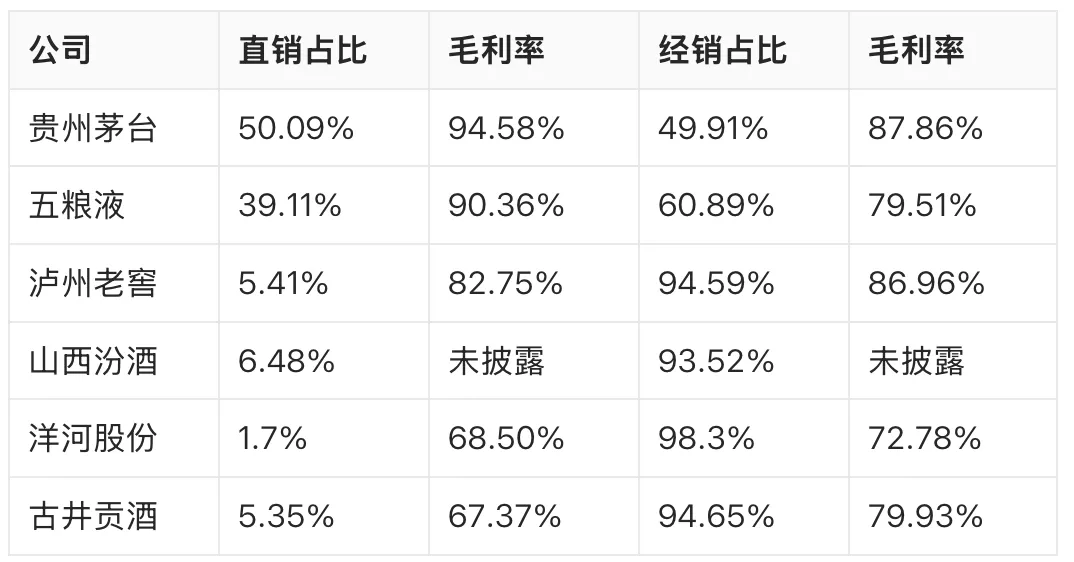

这是头部白酒企业直销与经销的销售额占比与对应的毛利率,茅台的直销占比是最高的,超过50%,毛利率也比经销的高一截,达到94.58%。

五粮液的直销占比接近40%,毛利也比经销的高一些,达到90.36%。

其他的直销占比均在5%左右,毛利率也比经销的低一些。

直销占比和毛利率,本质上反映的是企业“是否具备直接面对终端消费者并完成溢价定价的能力”。

由此可以得出一个结论:白酒企业的销售结构,不只是渠道问题,本质上同时反映品牌力强弱与周期敏感度。

从品牌力来看

茅台直销占比最高,同时整体毛利率更高,说明其产品不仅仅依赖渠道推动,消费者愿意直接为品牌支付溢价,本质上体现的是更强的品牌定价权。

五粮液次之,同样具备较高品牌力,但对渠道体系依赖也高一些,更多通过经销体系完成销售,因此品牌溢价能力相对弱一些。

从周期性来看:品牌越强、定价权越强,企业越能通过控量稳价来平滑波动,周期性就越弱;品牌相对弱一些、更多依赖渠道与消费景气的企业,周期波动就会更明显一点。

品牌力越强,企业越能把周期从“业绩波动”变成“价格与节奏调整”;品牌力越弱,周期就会直接反映在收入和利润波动上。

白酒行业未来消费趋势

从长期来看,白酒的消费正在发生几条比较确定的变化。

第一,消费升级仍在继续,但结构在分化。

高端白酒的需求更稳定,甚至在一定程度上具备“刚性”,因为它绑定的是社交、礼赠和身份表达;而中低端白酒更偏纯消费属性,对价格更敏感,也更容易受到经济波动影响。

比如在行业调整期,贵州茅台的价格体系依然相对稳定,甚至还能逆势提价,而部分次高端品牌则更容易出现价格倒挂、动销放缓的情况,甚至推出更多注重性价比的产品。

白酒市场呈现明显的K型走势,一端是高端白酒凭借稀缺性和社交硬通货属性保持稳健溢价;另一端是大众消费市场,消费者追求极致性价比,直接催生了高线光瓶酒的爆发,去包装化、重酒质成为主流。

第二,集中度会持续提升。

品牌力强的企业,会不断通过提价和渠道优化获取更多市场份额;而品牌力弱、依赖渠道铺货的企业,在竞争中会逐渐被挤压。

从数据上看,过去十几年白酒行业总销量其实是下降的,但行业收入和利润却在持续增长,本质原因就是:低端酒在缩,高端酒在涨,结构在向上迁移。

随着老龄化到来及健康意识的提升,这个量还会继续缩,结构还会继续向上迁移。

第三,渠道正在从“压货驱动”向“动销驱动”转变。

过去依赖经销商囤货来拉动增长的模式,正在逐渐失效,企业越来越需要关注终端真实消费,而不是单纯的出货量。

以前是酒厂敢压,经销商敢囤,现在都更偏向理性了,意识到要靠动销驱动。

从茅台减少经销商配额提升直营比例,五粮液更改更严谨的记账方式,洋河停止压货并帮助渠道动销库存,可以看到这个趋势的变化。

第四,消费人群在发生变化。

年轻一代对白酒的接受度整体还是偏低,更偏好低度化、口感柔和或者替代性饮品,这会对行业的长期需求结构产生影响。

不少酒企开始推出低度酒、果味酒,来满足年轻人的喜好,但整体来看,白酒在年轻人中的渗透仍然偏低。

第五,价格体系会更加理性。

过去那种单纯依靠提价驱动增长的模式,空间在收窄,企业需要更多依赖品牌力和真实需求来支撑价格。

比如:一些品牌在提价后,如果终端动销跟不上,很快就会在渠道端出现价格倒挂,被迫控货甚至阶段性降速;而贵州茅台之所以能长期维持高价格,本质上是因为其需求端足够强,提价有“承接力”,而不是单纯依赖渠道推动。

第六,消费渠道与消费习惯的改变

过去白酒的消费高度依赖线下渠道,酒厂→经销商 → 烟酒店餐饮终端等,动销依赖人情关系加场景绑定,还有给的让利等等。

但随着线上化与即时零售崛起,电商、直播、团购、即时配送正在改变消费路径,消费者可以直接比价,价格更加透明,更多人选择直接在手机上下单。

总结

白酒行业正在经历从“渠道驱动”向“消费者驱动”的逻辑重构。

过去依赖“无保质期 + 渠道压货”放大增长,本质是通过库存转移提前确认收入;而在当前环境下,这一模式正在失效,行业增长开始回归真实消费。

在这一过程中,行业的核心矛盾大概为两点:

1、库存决定短期波动(压货与去库存的周期循环)。

2、定价权决定长期格局(能否稳定控价与穿越周期)。

随着渠道扁平化、价格透明化和消费理性回归:强品牌将凭借定价权和直达终端能力,逐步弱化周期波动;弱品牌则在去库存与价格竞争中反复承压,周期性显著放大。

最终,白酒行业将不再是普遍高盈利赛道,而是高度分化的定价权竞争。