2026年4月7日,博腾股份发布2025年年报。

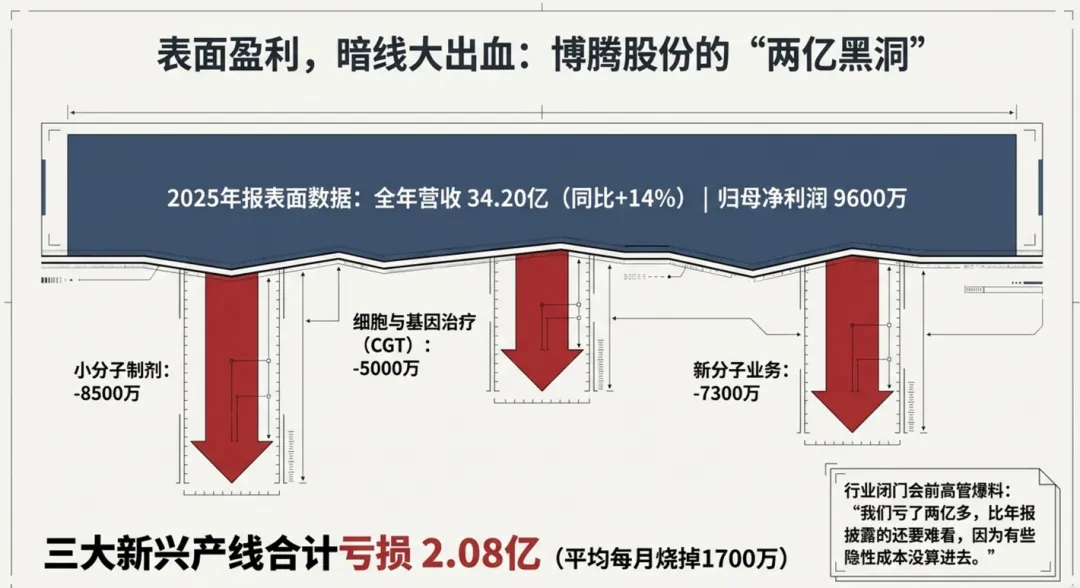

全年营收34.20亿,同比涨了14%。归母净利润9600万,扭亏为盈。

看上去是份过得去的成绩单。但往下翻一页,藏着三个让同行坐立不安的数字——

博腾的新兴业务,小分子制剂、细胞与基因治疗、新分子,三条产线,三个方向,合计亏损2.08亿。

小分子制剂一年亏8500万,CGT一年亏5000万,新分子业务一年亏7300万。

三条产线,没有一个赚钱。平均每月烧掉1700万。

而就在年报发布前几个月,博腾一位前高管在行业闭门会上说了一句公开报道里绝不会出现的话:

“我们亏了两亿多,比年报披露的还要难看,因为有些隐性成本没算进去。”

台下听着的同行,没人敢接话。

因为每个人都在对标自己的外包合同。

而就在博腾这份年报发布的同时——

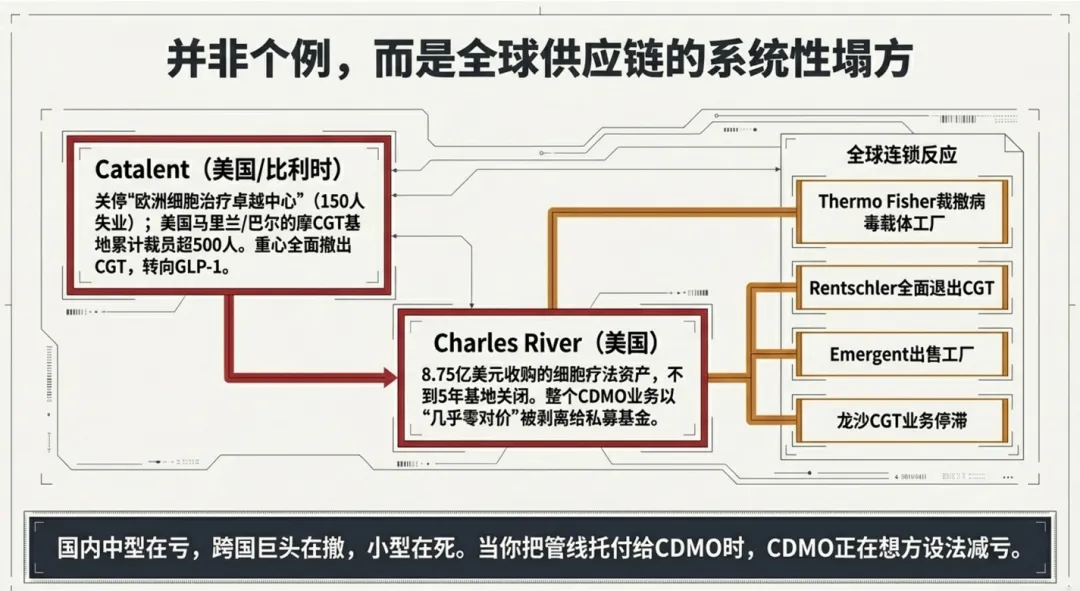

全球CDMO巨头Catalent,在比利时关停了被称为“欧洲细胞治疗卓越中心”的Gosselies工厂,150人失业。

同一家公司,美国马里兰州和巴尔的摩的基因治疗基地,过去一年累计裁员超500人。

2024年被诺和诺德以165亿美元收购后,战略重心彻底转向GLP-1减肥药,CGT产线全面收缩。

Charles River实验室,2021年花8.75亿美元收购的细胞疗法CDMO资产,当时宣称“目标市场规模约15亿美元并预计年均增长至少25%”。

2026年2月,同一个基地被关闭。

同月,整个CDMO业务被以几乎零对价剥离给私募基金——买家只承诺未来如果赚钱了再分一点,五年不到,近9亿美元的收购变成了一纸废合同。

还有Thermo Fisher裁撤病毒载体工厂,Rentschler全面退出CGT,Emergent卖掉巴尔的摩工厂,龙沙CGT业务增长几乎停滞。

全球CDMO的产能撤退潮,已经彻底来了。

不是某一家公司出了问题。

是一整套供给体系正在从三个层面同时塌方——

国内中型CDMO在亏,

跨国巨头在撤,

小型CDMO在死。

你把管线托付给CDMO,但CDMO自己都在想方设法减亏。

为什么连博腾都扛不住了?

表面是“新兴业务还处在布局期”,深层是三条新建产线全部严重亏损。

博腾的小分子原料药主业一年能做到将近31亿收入,净利超过3个亿——但新兴业务一年净亏2.08亿,直接把主业利润吃掉了一大半。

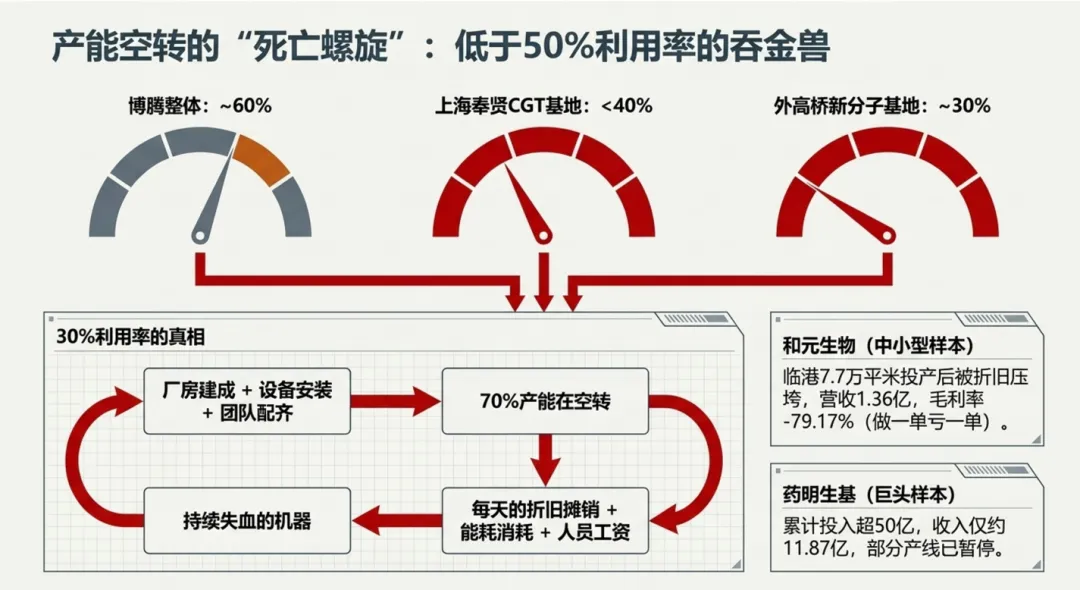

更要命的是产能利用率。

博腾2025年整体产能利用率约60%,远低于历史正常水平75-85%。

上海奉贤的基因细胞治疗基地,产能利用率不足40%。

斯洛文尼亚研发生产基地,2025年全年收入只有689万元。

外高桥的新分子基地,ADC偶联和制剂产能利用率约30%。

30%是什么概念?

厂房建好了,设备装好了,团队配齐了,七成的产能在空转。

折旧摊销每天都在发生,能耗每天都在烧,人员工资每个月都要发。

产能利用率低于50%的CDMO,就是一台持续失血的机器。

和元生物更惨。

上海临港77,000平方米的产业基地投产后,折旧摊销、能耗等刚性成本压得公司喘不过气。

2025年CDMO业务收入1.36亿元,但毛利率是负79.17%——做一单亏一单,做得越多亏得越多。

药明康德旗下的药明生基,CGT业务累计投入超50亿元,2025年收入仅约11.87亿,投入产出比严重失衡。

上海临港基地产能利用率长期不足,部分产线已暂停运营。

如果说药明和博腾是行业巨头在收缩,那和元就是中小型CDMO的生存样本——产能上去了,订单没跟上,折旧成了压死骆驼的最后一根稻草。

对你的管线冲击多大?

当你的CDMO供应商内部都在拼命减亏、调整策略、收缩产能的时候,你的订单在他们那里的优先级排在第几?

这不是一个假设性问题。

药明生基临港基地关闭后,多家客户被迫紧急转移工艺。

Catalent关停比利时工厂后,原有的细胞治疗项目被通知限时转移——有公司收到邮件,提前一个月才被告知。

一个月。对于一个临床三期项目来说,连重新找供应商做初步的技术评估都不够。

而工艺转移的真实成本是多少?

一份行业调查总结了CDMO关停后客户被迫转移工艺的真实案例。

某细胞疗法公司从Catalent比利时工厂转移至新供应商,周期9-12个月,额外成本3000-5000万美元。

某基因疗法公司从Charles River马里兰基地转移,遇到原CDMO数据移交不完整、关键工艺参数缺失、新CDMO排期已满只能排到半年后,监管机构还要求补充可比性研究——公司已计提专项拨备约2000万欧元。

更致命的是时间。工艺转移期间,临床试验入组暂停。

患者流失不可逆,IND审评时钟不会因为你找不到替补CDMO就停下来等你。每一个月的延迟,都在吃掉你的现金流和专利独占期。

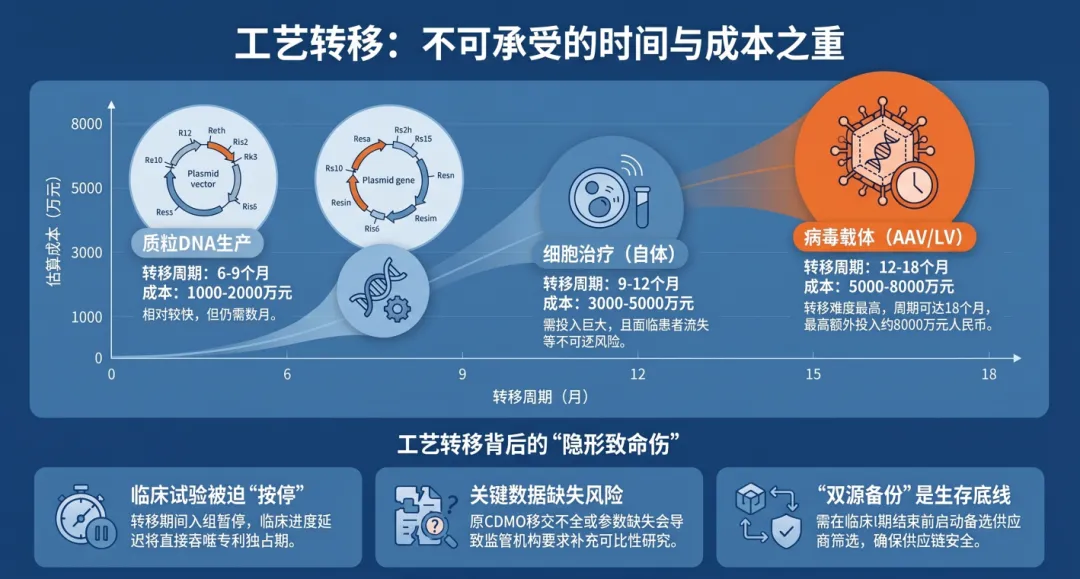

一个行业调查给出了一组精确的工艺转移周期和成本:

细胞治疗(自体)转移需要9-12个月、3000-5000万元;

病毒载体(AAV/LV)12-18个月、5000-8000万元;

质粒DNA生产6-9个月、1000-2000万元。

你现在的管线,外包在哪类CDMO?

如果它明天宣布关停产线,你的替援供应商已经找好了吗?

为什么替补供应商这么难找?

符合病毒载体商业化生产条件的CDMO,国内数量极其有限。

药明康德在收缩,和元在亏损,博腾的CGT产线产能利用率不足40%,凯莱英虽在新兴业务上逆势增长57%——但它的重心在多肽和ADC,不在病毒载体。

每一家都在排队。你的订单排在什么位置?对方愿意为一个还在临床阶段的项目预留产能吗?

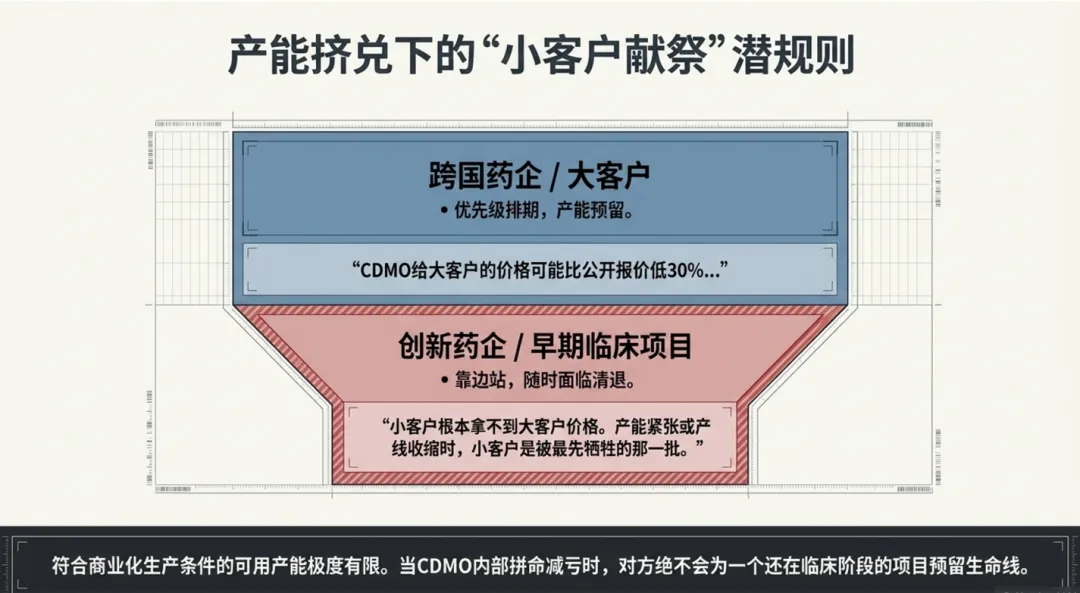

而且,行业里还有个不成文的规则。

有闭门会议发言透露,“CDMO给大客户的价格可能比公开报价低30%,小客户根本拿不到这个价格。”

大客户订单优先、排期优先、价格优惠,小客户只能靠边站。

当产能紧张时,小客户是被最先牺牲的那一批。

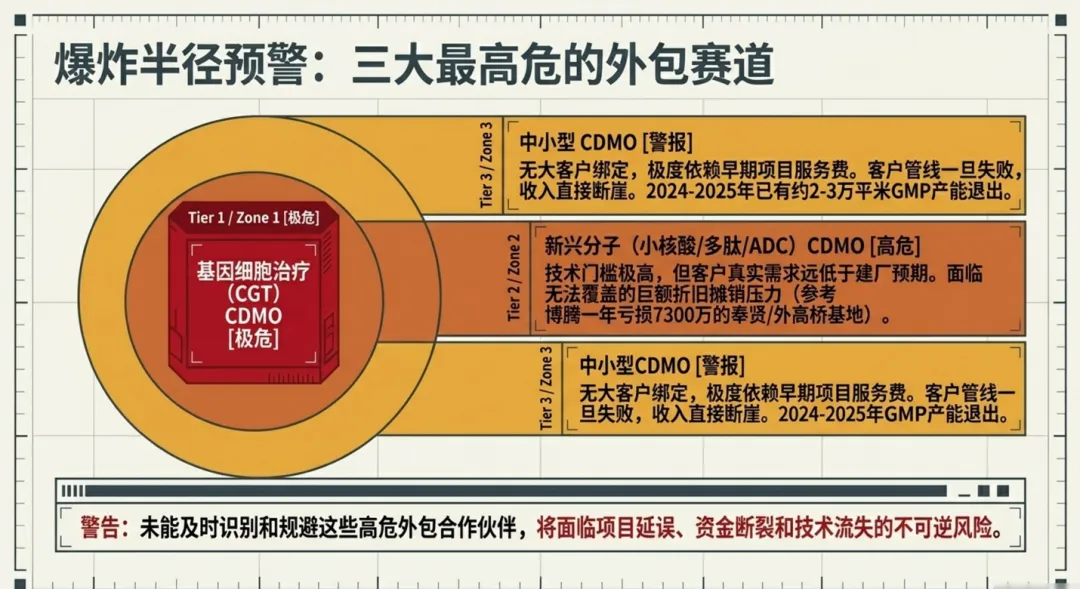

什么赛道的CDMO最危险?

三类。

第一,基因细胞治疗CDMO。

商业化品种太少,产能严重过剩。

全球CGT CDMO产能利用率普遍不足50%,中信建投证券研报预计未来两年将有30-40%的CGT CDMO产能退出市场。

第二,新兴分子CDMO。

小核酸、多肽、ADC等领域技术门槛高,但客户需求远低于建厂预期,折旧和摊销压力巨大。

博腾的新分子业务就是一个标准样本——一年亏7300万,主要就是上海奉贤和外高桥基地新增的折旧摊销。

第三,中小型CDMO。

没有品牌,没有大客户绑定,靠早期项目的技术服务费维持,一旦客户管线失败,收入直接断崖。

2024-2025年国内已有多家小型CDMO停业或转型,约2-3万平米GMP产能退出市场。

你的CDMO在这三类里吗?

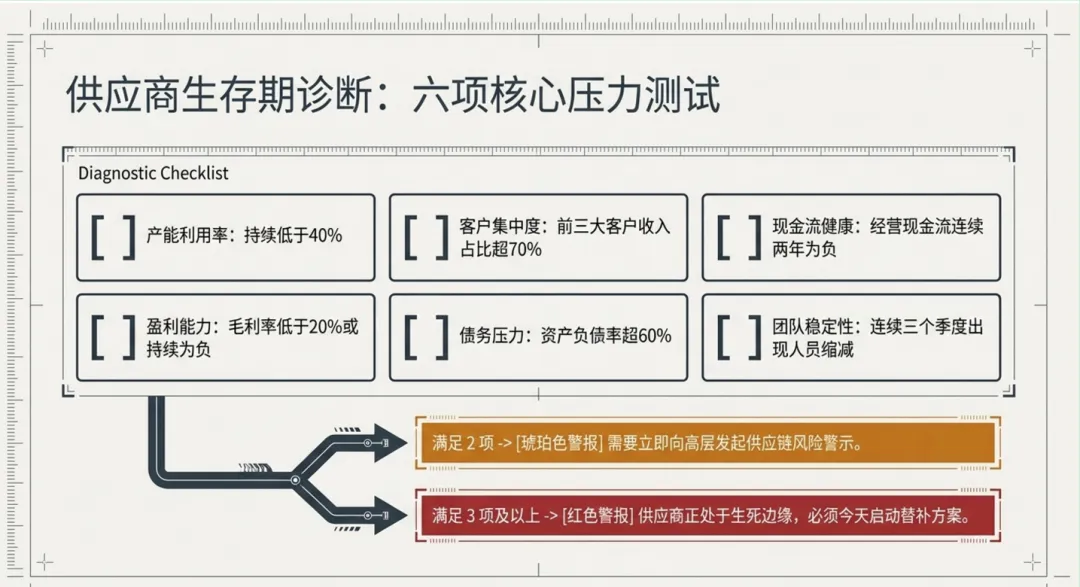

一个可供参照的筛查框架是券商总结的六条预警指标:

产能利用率低于40%、

前三大客户收入占比超70%、

经营现金流连续两年为负、

毛利率低于20%或持续为负、

资产负债率超60%、

连续三个季度人员缩减——满足任意两项,就需要警惕了。

满足三项以上,你应该开始考虑替补方案。

谁能在这次产能出清中活下来?

三件东西缺一不可:双源供应商备份、可转移的完整工艺包、内部CMC团队能独立做工艺验证。

三样都缺的管线,这次CDMO产能出清就是你供应链的终点。

这三样东西不是一天能建起来的。

双源策略需要在临床Ⅰ期结束时就已经启动第二供应商的筛选和工艺验证。

工艺转移SOP需要在平时就写好,不是等CDMO通知你关停了才开始准备。

内部CMC团队需要提前储备能力,确保即使换了CDMO,也能独立评估可比性数据。

一个在行业里被反复分享的经验是:“建立内部工艺转移SOP,前置可比性数据标准,这是我们吃过亏总结出来的。”

还有法务的建议:“现在我们合同里都加一条——提前6个月通知,否则要赔违约金。”

但现在很多公司做不到这些。

他们的合同里没有这条。

他们的工艺数据不在自己手里,在原CDMO的系统里。他们的CMC团队习惯了跟供应商对接,没有独立做工艺验证的经验。

当CDMO突然通知关停,这些公司会是最先倒下的。

三条求生出路,今天就开始着手

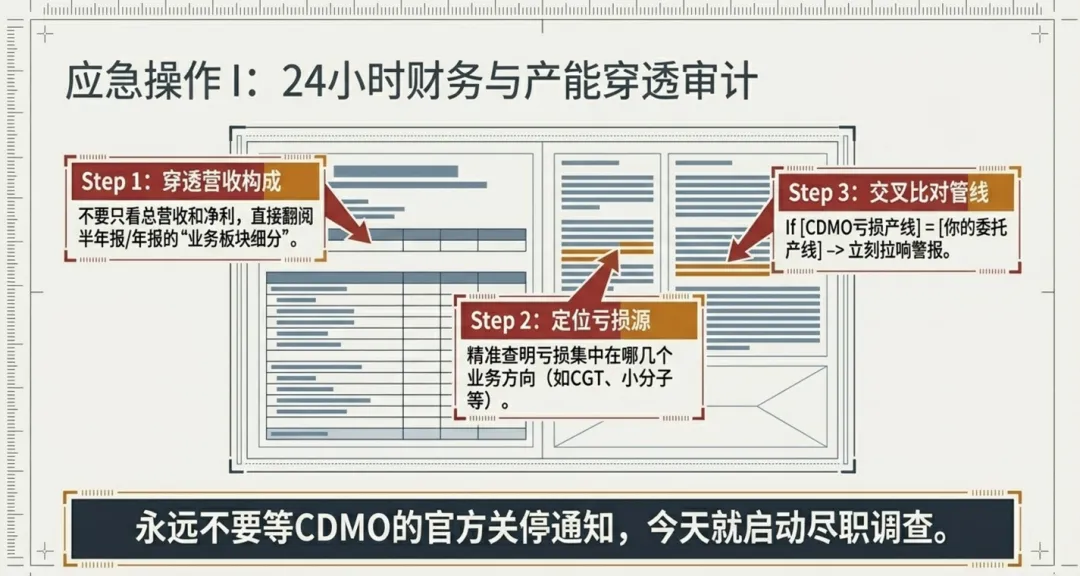

动作一:筛查己有CDMO的偿债能力。

去翻它的年报或半年报——营收构成是什么样的?

亏损在哪几个业务方向上?

产能利用率在哪个区间?

前三大客户收入占比多高?

如果它亏损的方向恰好就是你委托给它的产线,不要等它通知你,自己今天就开始找替补。

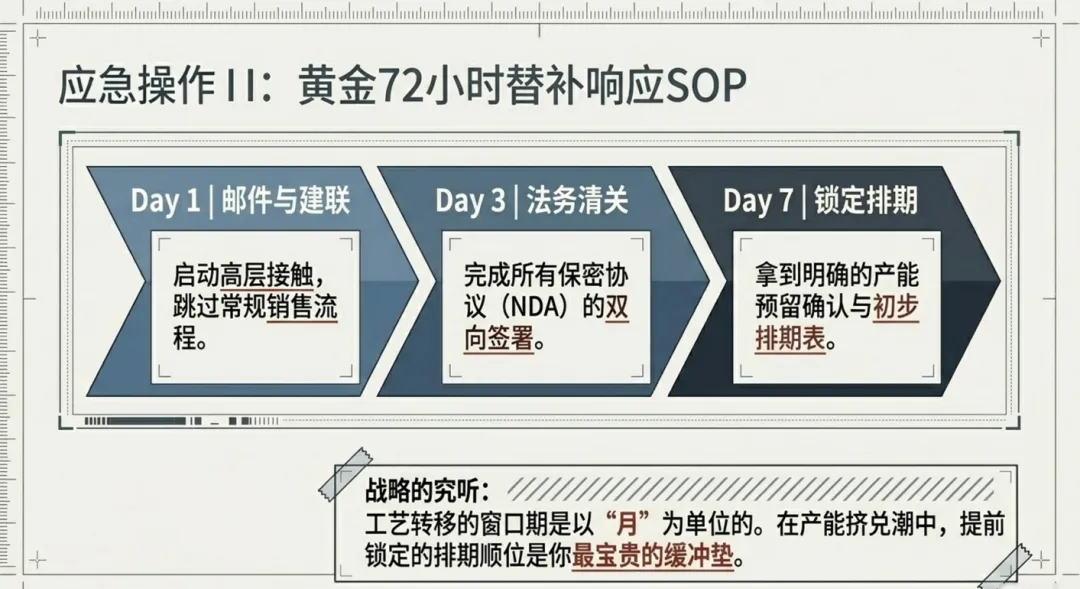

动作二:启动替补CDMO对接。

不要等到公告出来再行动。

今天发邮件,三天内完成保密协议签署,一周内拿到排期确认。

工艺转移的窗口期是以月为单位的,提前锁定的排期是你最宝贵的缓冲垫。

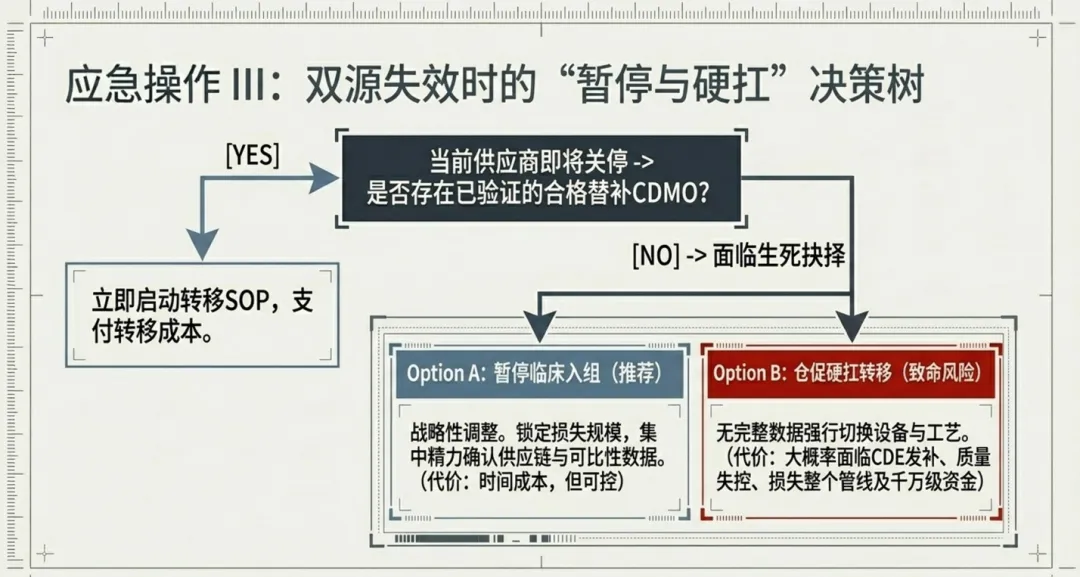

动作三:如果双源供应商都不满足——先暂停临床入组,把供应链确认了再动。

暂停比硬扛便宜得多。暂停是策略调整,硬扛是慢性失血。

一个临床三期项目如果因供应链中断而被迫暂停,损失可能是千万级别。

但如果硬着头皮继续,可比性数据不够、转移仓促、质量出问题——损失可能是整个管线。

? 投票:CDMO产能出清潮下,你的管线最担心什么?(单选)

A. 替补CDMO太难找,排期全满

B. 工艺转移时间太长,临床等不起

C. 转移后可比性数据不够,CDE发补风险

D. 我有双源备份,暂时不慌

在评论区直接回复字母。最有代表性的困境,我们会整理进后续文章。

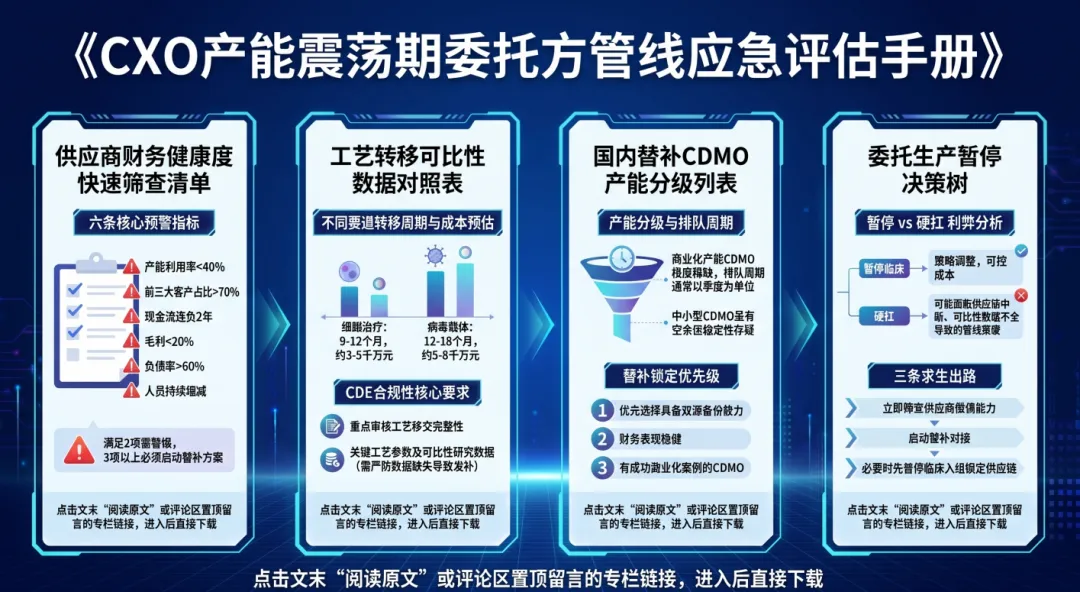

? 专栏工具包已上线:《CXO产能震荡期委托方管线应急评估手册》

这份手册包含四个可以直接使用的模块:

供应商财务健康度快速筛查清单:六条预警指标,逐条对照,填完就知道你现在的CDMO处于哪个风险区间

工艺转移可比性数据对照表:根据CDE最新法规条款编制的转移合规清单,切换CDMO时不会因为数据不完整被发补

国内替补CDMO产能现状与分级列表:按项目类型和临床阶段整理的替补供应商名录及排队周期参考

委托生产暂停决策树:双源供应商都不满足时,如何评估暂停vs硬扛的利弊

获取方式:点击文末“阅读原文”或评论区指定留言的链接,进入专栏后下载全部文件。

专栏内不定期更新CDMO产能动态和行业断供追踪报告。读者用户可直接下载。

你的管线现在外包在哪家CDMO?

合同什么时候到期?

有没有替补供应商?欢迎评论区说出你的情况。我们会一一回复,最有代表性的困境会匿名整理进后续文章。

如果你觉得这篇文章对你团队里正在做供应链决策的同事有用,转发给他。

节后回来,CDMO的撤退不会停止。

今天主动筛查,比明天被动接通知便宜一万倍。

关键词索引

CXO产能撤退 / CDMO断供 / 博腾股份亏损 / 和元生物 / 药明康德CGT / 凯莱英新兴业务 / Catalent关厂 / 工艺转移成本 / 委托生产风险 / CMC合规 / NMPA场地变更 / 供应商财务筛查 / 双源策略 / 生物医药供应链安全

延伸阅读

本文深度拆解的博腾股份、和元生物、药明康德及全球CXO产能数据,已整合为《CXO产能震荡期委托方管线应急评估手册》,含供应商财务筛查清单、替补CDMO产能分级列表、工艺转移可比性对照表及暂停/转移决策树,供订阅用户于专栏《CGT产业决策参考》内直接下载。

信源声明

本文数据与案例综合参考:博腾股份2025年年报及2026年一季报、和元生物2025年年报、药明康德及凯莱英公开财报、Catalent与Charles River官方公告、CDE《药品生产场地变更研究技术指导原则》、中信建投及海通证券CXO行业研报、Endpoints News/Fierce Biotech行业报道、以及部分行业闭门会议非正式交流信息。文章观点仅供参考,不构成投资建议。