百字摘要:结合2026年4月24日国家税务总局《纳税人合规开具发票正负面清单》及司法实践,大宗商品贸易是融资性贸易的“重灾区”,国有企业、供应链管理公司、空壳企业等四类主体因业务特征易被认定违规。本文明确高风险行业特征、企业类型、违规行为画像,拆解司法认定标准,提出自查及应对建议,警示企业摒弃“纸面贸易”,回归贸易本源,坚守合规底线。

关键词:2026发票正负面清单、融资性贸易、高风险行业、高风险企业、司法认定标准、金税四期、四流一致、税务合规

在阅读正文之前,麻烦您点击一下“关注”,如果您觉得内容不错,请积极进行讨论和分享,感谢您的参与,感激您的支持!

一、引言

2026年4月24日,国家税务总局发布《纳税人合规开具发票正负面清单》(以下简称“2026年清单”),结合金税四期全维度穿透式监管,对融资性贸易的违规行为实现精准画像、自动预警;同时,司法实践中对融资性贸易的认定标准日趋清晰,形成“税务监管+司法追责”的双重约束。实践中,部分行业、企业因业务模式、交易特征与融资性贸易高度重合,成为税务及监管部门重点稽查对象,极易陷入违规风险。本文结合2026年清单要求与司法审判经验,系统梳理融资性贸易高风险领域、主体及违规行为,明确认定标准与应对方向,为企业合规自检、规避风险提供指引。

二、高风险行业:大宗商品贸易成融资性贸易“重灾区”

司法数据显示,融资性贸易案件中81.8%涉及煤炭、钢铁、石油、粮食等大宗商品领域,这类行业因自身业务特性,成为违规行为的高发地带,核心原因的在于三大特征,为“纸面流转”“虚构交易”提供了可操作空间:

标准化程度高:大宗商品品类单一、规格统一,无需复杂的质量验收流程,便于通过“纸面流转”完成形式上的交易,无需实际交割货物,这也是融资性贸易“走单不走货”的核心便利条件。

价格透明、流动性强:大宗商品市场价格公开透明,便于虚构交易价格和交易规模,容易形成“平进平出”的虚假贸易闭环,既不产生实际利润,也不承担市场风险,仅实现资金空转和发票流转。

单笔交易金额巨大:大宗商品交易动辄数千万、数亿元,开票规模与企业实际经营能力(如员工数量、场地规模)极易出现严重不匹配,大幅提升触发税务系统“开票金额大、员工极少、税负异常”预警的概率,成为金税四期重点扫描对象。

值得注意的是,粮油等大宗商品领域的融资性贸易风险已逐步显现,金龙鱼子公司便因卷入融资性贸易连环局,被认定为合同诈骗从犯,需承担18.81亿元退赔责任,引发企业品牌与财务双重危机,这也进一步印证了大宗商品贸易领域的高风险性。

三、高风险企业类型:四类主体易被监管锁定

结合2026年清单负面条款及司法实践,以下四类企业因交易模式、主体特征与融资性贸易高度契合,成为税务及监管部门的重点稽查对象,违规风险显著高于其他主体:

(一)国有企业(尤其是地方国企、城投平台)

国有企业是融资性贸易的主要参与方,也是监管重点关注对象,相关违规案例频发:安徽某省级国企因卷入融资性贸易诈骗,直接损失超50亿元;上海电气子公司因参与类似“空转走单”业务,导致86.72亿元应收账款逾期,引发母公司巨额利润损失,多名高管被查,甚至出现高管跳楼身亡的极端情况,凸显国企违规参与融资性贸易的惨痛代价。其高风险成因主要有三点:

资金优势:国有企业(尤其是地方国企、城投平台)拥有低成本银行授信,资金实力雄厚,极易成为融资性贸易中的资金提供方或“通道方”,为资金空转提供支撑。

考核压力:部分国企面临营收规模、资产总量等考核指标压力,为快速完成指标,不惜参与虚增收入的循环贸易,陷入“为冲量而违规”的困境。

双重监管围剿:国资委自2013年起多次发文严禁央企开展融资性贸易,2023年“十不准”规定更是明确禁止任何形式的融资性贸易和“空转走单”;2026年清单出台后,形成“国资委查业务实质、税务局查发票合规”的双重监管格局,国企违规成本大幅提升。

(二)供应链管理与贸易公司

这类企业的核心业务是作为中间商连接上下游,但部分企业脱离主业本质,沦为融资性贸易的“过单工具”,其核心风险特征为:

货权失控:仅承担“过单、开票、转款”职能,不实际控制贸易标的,不参与货物验收、运输、仓储等环节,对货物真实性无任何把控。

违规模式典型:在交易链条中充当“中间人”,实现资金流转和发票开具,若出现“上游供应商与下游客户为同一实际控制人”“贸易标的由对方实质控制”等情形,极易被税务、司法部门定性为融资性贸易。

(三)“四无”或“五无”空壳企业

这类企业是融资性贸易的“影子载体”,核心定义为:无实际办公场地、无社保参保人员、无水电消耗、无固定资产、无真实物流的“五无”企业(或缺失部分要素的“四无”企业),其税务识别特征极为明显:

开票规模与企业实际经营能力(人员、场地、能耗)严重不匹配,无需复杂核查,即可被金税四期系统精准识别,直接对应2026年清单负面清单第3条,属于重点监控、从严查处的对象。

(四)存在异常交易结构的关联企业群

由同一实际控制人设立的多家贸易公司,通过构建闭环交易链条,成为融资性贸易的主要操作载体,其核心识别标志有三点:

交易价格异常:多家关联企业间“平买平卖”,无合理的贸易价差,不符合正常商业逻辑,本质是通过价格虚构掩盖资金空转目的。

资金流异常:资金在关联企业间短期闭环回流(如A→B→C→A),结算周期与正常贸易周期严重不符,资金快进快出,无真实贸易资金占用痕迹。

合同异常:关联企业间签订的合同条款高度雷同,缺乏针对货物规格、交付细节、质量标准等核心内容的商业谈判痕迹,属于典型的“形式化合同”。

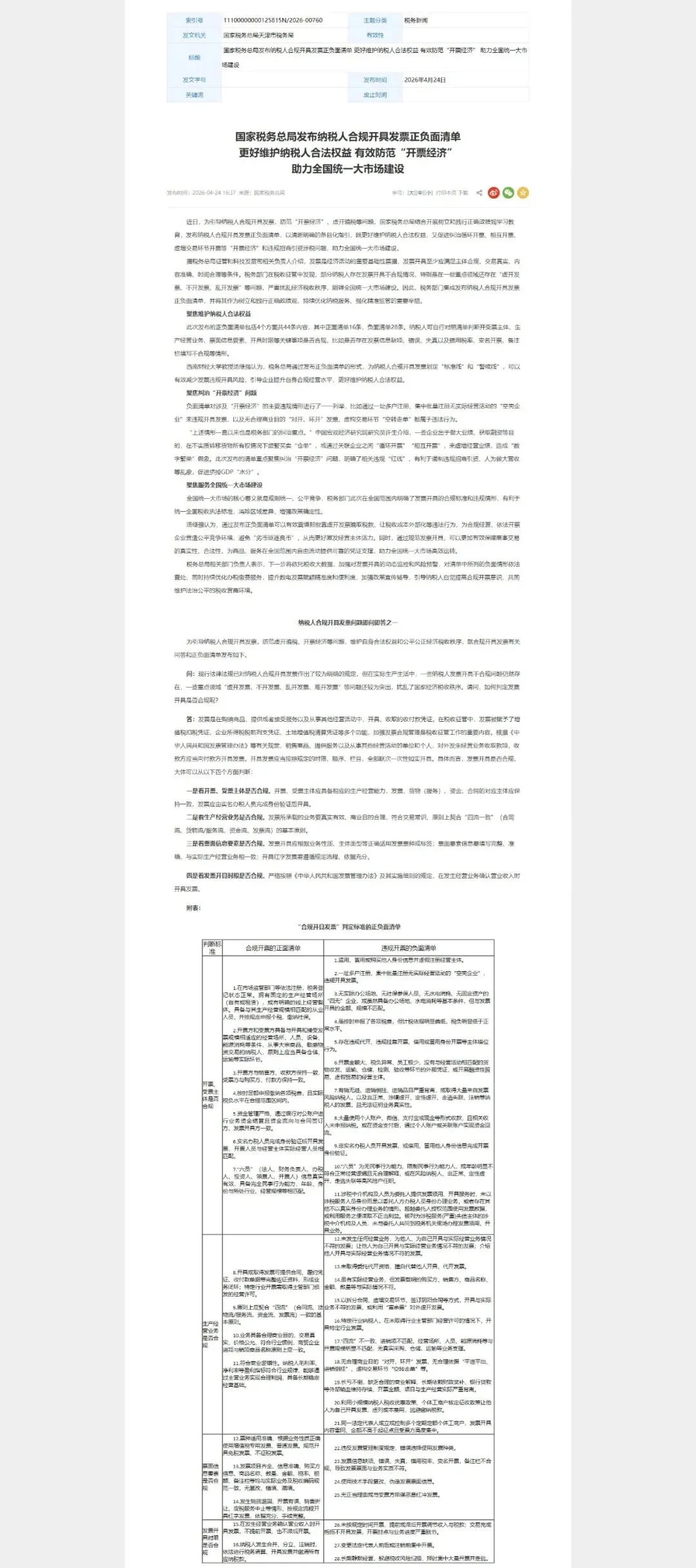

四、具体违规行为画像:对照2026年清单精准自查

结合2026年清单负面条款,融资性贸易的违规行为具有明确的“画像特征”,企业可对照以下内容开展合规自检,规避稽查风险:

高风险特征 | 对应2026年清单负面条款 | 典型表现 |

|---|---|---|

“走单、走票、不走货” | 第6条、第17条 | 无货物收发、运输、仓储等外部凭证;进销项发票的品名、数量、规格完全一致,无任何贸易增值痕迹。 |

“对开、环开”发票 | 第18条 | 多家企业间无合理商业目的互相开具发票,形成“发票闭环”,同步伴随资金闭环回流,无真实货物支撑。 |

“四流”严重不一致 | 第17条 | 合同、发票、资金流、货物流相互脱节;企业经营场所规模、员工数量与巨额开票规模严重不匹配,无合理解释。 |

“空转走单”虚构交易 | 第18条 | 人为增加不必要的交易环节,拉长贸易链条,货物未实际移动或仅凭仓单、提单等单证流转,无真实交付行为。如金龙鱼案件中,涉案各方通过虚构库存单据,实现“幽灵库存”的纸面流转,本质就是典型的空转走单行为。 |

“长亏不倒”且开票巨大 | 第19条 | 企业长期处于微利或亏损状态,却持续维持巨额开票规模,无合理的商业解释,本质是通过开票实现资金空转或虚增营收。 |

五、司法实践中的认定标准(供企业自检)

法院在审理融资性贸易纠纷时,不会局限于合同、发票等表面凭证,而是通过“穿透式”审查,结合交易实质认定是否构成违规,核心依据以下四大特征,企业可对照开展自我排查:

意思表示虚假:交易各方无转移货物所有权的真实合意,签订贸易合同的目的并非实现货物买卖,实质是通过贸易形式掩盖资金借贷的真实意图,这是融资性贸易的核心认定标准。

交易流程虚构:资金流呈现短期闭环回流特征,与正常贸易结算周期不符;货物流缺失,或仅存在单证流转,无实际货物收发、运输、仓储行为,如上海电气案件中,涉案专网通信业务无实际商品流转,仅通过垫资虚增收入,形成典型的虚构交易流程。

交易主体异常:上下游企业存在隐蔽关联关系(如同一实际控制人),或交易主体的经营范围与巨额贸易规模明显不符(如小规模企业开展数亿元大宗商品贸易)。

交易结构循环:贸易链条首尾相连,形成闭合圈(如A→B→C→A),交易的唯一功能是实现资金输送,无任何真实的商品流通和价值创造。

提示:一旦被司法机关认定为“名为贸易、实为借贷”,相关买卖合同可能被判定无效。企业不仅将面临税务处罚(补缴税款、缴纳罚款及滞纳金),国企还可能承担国有资产流失的追责风险,相关责任人甚至可能面临刑事处罚;同时,企业还可能承担民事上的资金损失风险,如金龙鱼子公司需承担18.81亿元退赔责任,上海电气因应收账款逾期面临巨额利润损失,均为企业敲响了警钟。

六、总结与合规建议

结合2026年清单要求、金税四期监管逻辑及司法实践,最高风险组合已明确:从事大宗商品贸易的地方国企或供应链管理公司,若同时具备“员工少、开票大、无真实物流、上下游关联”等特征,在2026年新规下几乎必然被锁定为稽查重点,违规风险极高。为帮助企业规避风险、实现合规经营,提出以下四点应对建议:

立即开展全面自查:对照2026年44条清单,重点排查企业是否存在“无货流转”“环开发票”“资金回流”“平买平卖”等违规情形,对发现的问题及时整改,避免风险累积。

筑牢“四流一致”底线:确保每笔交易都有真实的合同、完整的物流凭证(运单、仓储记录等)、清晰的资金流水和匹配的发票,实现合同流、货物流、资金流、发票流的全程一致,杜绝形式化交易。

优化交易结构:避免构建纯粹的贸易商闭环交易,至少确保交易链条一端连接实体生产企业或终端消费客户,实现真实的商品流通,摒弃“纸面贸易”模式。

保留完整证据链:妥善留存商业谈判记录、物流单据、仓储记录、质检报告、货物交接确认书等所有与交易相关的凭证,确保证据链完整可追溯,便于在税务核查、司法审理中自证交易真实性,避免陷入类似金龙鱼、上海电气的被动局面。

七、核心结论

2026年清单与金税四期系统的落地,已实现对融资性贸易的精准画像、自动预警和从严查处,依赖“纸面贸易”虚增流水、套取资金、完成考核指标的时代已彻底终结。上海电气、金龙鱼等案例充分表明,融资性贸易看似是“短期捷径”,实则暗藏巨大的税务、司法风险,最终只会导致企业面临巨额损失、品牌受损,相关责任人承担严厉追责。

对企业而言,唯一的出路是彻底摒弃违规思维,回归贸易本源,主动掌控真实货权,承担合理的市场价格风险,赚取真实的贸易价差,通过合规经营筑牢企业长期发展根基,这也是应对多重监管、规避司法风险的唯一正确选择。

以上观点仅供参考,不构成任何投资建议!不足之处请多多包涵,欢迎加关注私信或评论区批评指正!

近三年上市公司及国企虚假虚增营收乱象深度剖析:行业分布、治理困境与监管破解