截至 4 月 28 日收盘,我们覆盖的多数白酒企业已披露 2025 年四季度 / 2026 年一季度业绩。整体来看:

- 2025 年四季度业绩

整体弱于预期,主要反映了 2025 年 6 月反腐政策带来的持续拖累(这与我们此前在《2026 年一季度白酒行业前瞻》中提到的 “该季度或承压” 的判断一致)。 - 2026 年一季度业绩

整体基本符合预期。部分次高端酒企(洋河 / 今世缘 / 古井贡酒)的收入下滑幅度环比收窄,但仍面临高基数对比压力(反腐政策自 2025 年 5 月起实施)。

尽管如此,整体业绩表现与我们此前 “2025 年下半年是行业底部” 的判断一致。考虑到 2025 年二季度后基数效应减弱(尽管该季度相对平淡),我们维持 “行业复苏将主要集中在 2026 年底至 2027 年下半年” 的判断,后续关键需关注 9-10 月消费旺季的需求情况。

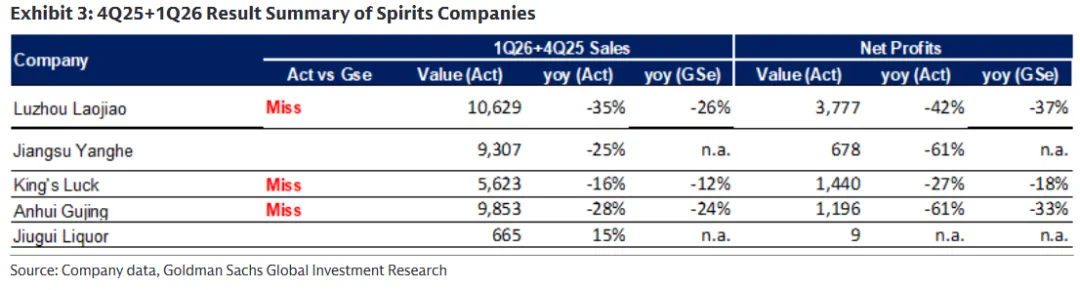

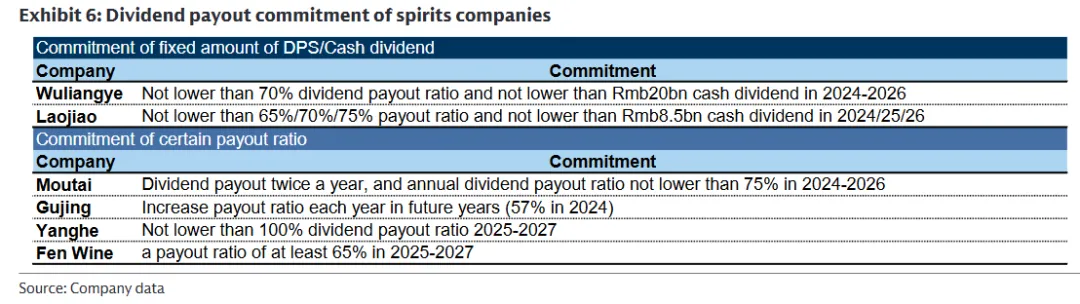

我们观察到,已披露业绩的酒企普遍加快了去库存节奏,一季度收入下滑幅度收窄。同时,白酒行业的股息率仍具吸引力(古井贡酒 / 今世缘 / 泸州老窖 2025 年分红率均有提升)。

各品牌业绩亮点解读

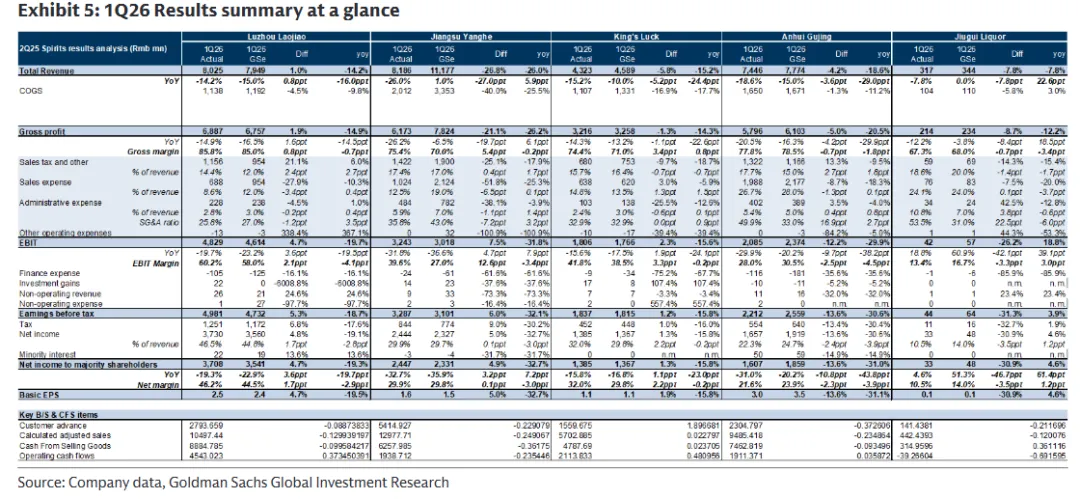

1)泸州老窖(Laojiao)

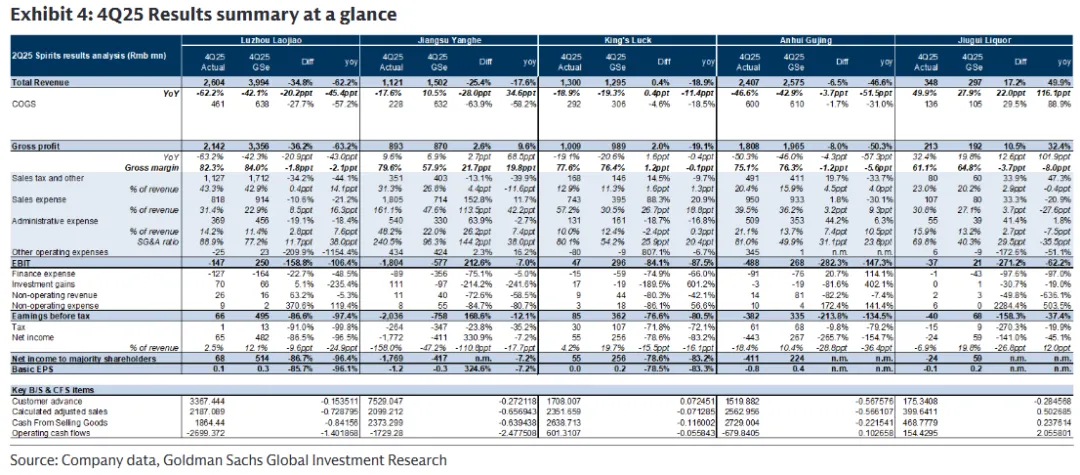

- 2025 财年业绩

全年营收 257 亿元(同比 - 17.5%),净利润 108 亿元(同比 - 20%),均低于此前预期(预期营收 / 净利润同比降幅为 - 13%/-16%)。 - 2025 年四季度推算数据

营收 / 净利润约为 26 亿元 / 0.68 亿元,同比下滑 62%/96%,主因公司为维护批发价仍在执行控货策略,且高度国窖的终端动销率(DD%)下滑。 - 2026 年一季度业绩

营收 / 净利润为 80 亿元 / 37 亿元,同比下滑 - 14%/-19%,略好于市场预期。 - 四季度 + 一季度合计

营收 / 净利润同比下滑 - 35%/-42%。我们预计高度国窖的控货策略将持续推进。 - 分红情况

公司宣布末期分红 65 亿元,总分红率达 78.5%(含中期分红,全年总分红金额 85 亿元,已满足 2024-2025 年规划的最低分红承诺 85 亿元;2024/2025/2026 年分红率目标分别为 65%/70%/75%)。

三、区域酒企业绩解读

区域酒企在 2025 年四季度加快了渠道去库存节奏,2026 年一季度营收降幅普遍收窄(酒鬼酒除外)。

古井贡酒(Gujing)

- 整体表现

2025 年四季度 / 2026 年一季度营收、净利润均不及预期。 - 2025 年四季度

录得上市以来首次净亏损 4.11 亿元,主要受渠道去库存及黄鹤楼品牌 3150 万元商誉减值计提拖累。 - 市场表现

2025 年本土市场(华中地区,尤其是安徽省)收入同比下滑 17.38%,占总收入的 88%;华南 / 华北市场收入同比分别大幅下滑 22%/47%。 - 2026 年一季度

营收 / 净利润同比下滑 19%/31%;2025 年四季度 + 2026 年一季度合计营收 / 净利润同比下滑 28%/61%。 - 分红情况

2025 年宣布分红 23 亿元,分红率较 2024 年的 65.53% 提升了 8 个百分点。

今世缘(King's Luck)

- 2025 年业绩

营收 / 净利润同比下滑 12%/24%。 - 2026 年一季度

营收 / 净利润同比下滑 15%/16%(净利润符合预期);2025 年四季度 + 2026 年一季度合计营收 / 净利润同比下滑 16%/27%,为次高端酒企中降幅最小的公司。 - 经营亮点

经调整测算,2026 年一季度营收同比增长 2%;客户预收款从 2025 年一季度的 5.38 亿元提升至 15.60 亿元。 - 市场压力

本土市场仍面临压力(整体江苏地区收入同比下滑 15-20%,仅苏中地区下滑 1%),主因宴席需求疲软,同时受到茅台等超高端品牌的竞争挤压。 - 分红情况

提议分红 15 亿元,分红率 57.5%,较 2024 年的 44% 有所提升。

酒鬼酒(Jiugui)

- 2025 年四季度

营收同比增长 50%(自 2023 年以来,2025 年三季度 / 四季度已连续两个季度收入正增长),主要得益于与胖东来合作的 “自由爱” 系列产品表现强劲。 - 盈利表现

2025 年四季度 / 2026 年一季度净利润表现疲弱,分别为 - 2400 万元 / 3300 万元;2026 年一季度营收同比下滑 8%。 - 分红情况

2025 年宣布分红 9700 万元,尽管当年为净亏损状态。

中国白酒行业覆盖:估值方法与核心风险

贵州茅台(600519.SS)

- 估值方法

12 个月目标价基于 2027 年预测市盈率 23.4 倍,按 8.5% 的权益资本成本(COE)折现至 2026 年底。 - 下行风险

消费税税率上调等潜在政策变化; 环境污染问题; 宏观经济复苏慢于预期; 产能限制; 美国加息带来的市场波动(茅台市盈率与美国 10 年期国债收益率呈负相关)。

宜宾五粮液(000858.SZ)

- 估值方法

12 个月目标价基于 2027 年预测市盈率 20 倍,按 7.8% 的权益资本成本折现至 2026 年底。 - 下行风险

潜在的消费税税率上调; 酱香型品牌带来的潜在威胁; 高端白酒市场竞争加剧。

洋河股份(6979.HK)

- 估值方法

12 个月目标价基于 2027 年预测市盈率 19.3 倍,按 8.2% 的权益资本成本折现至 2026 年底。市盈率参考酒鬼酒 2027 年预测市盈率。 - 上行 / 下行风险

次高端市场竞争加剧 / 缓解; 宴席消费受政策影响时间延长 / 缩短; 新品推出 / 培育进展超预期。

山西杏花村汾酒(600809.SS)

- 估值方法

12 个月目标价基于 2027 年预测市盈率 18.5 倍,按 9.7% 的权益资本成本折现至 2026 年底。 - 上行 / 下行风险

宴席消费受政策影响时间缩短 / 延长; 宏观经济复苏好于 / 差于预期; 青花 26/30 产品表现强于 / 弱于预期。

泸州老窖(000568.SZ)

- 估值方法

12 个月目标价基于 2027 年预测市盈率 15.7 倍,按 8.3% 的权益资本成本折现至 2026 年底。 - 上行风险

宴席消费受政策影响时间缩短; 新品推出 / 培育进展好于预期。 - 下行风险

宴席消费受政策影响时间延长; 批发价变化对平均售价的影响超出预期。

江苏今世缘酒业(603369.SS)

- 估值方法

12 个月目标价基于 2027 年预测市盈率 16.7 倍,按 9.7% 的权益资本成本折现至 2026 年底。市盈率参考洋河股份 2015 年至今(剔除疫情期间)的市盈率。 - 上行风险

江苏省内竞争格局好于预期; 全国化扩张的管理层执行力强于预期; 产品升级进展顺利。 - 下行风险

竞争加剧或江苏本地需求恶化; 经销商信心不足,渠道库存压力加大。

安徽古井贡酒(000596.SZ)

- 估值方法

12 个月目标价基于 2027 年预测市盈率 16.7 倍,按 7.9% 的权益资本成本折现至 2026 年底。市盈率参考洋河股份 2015 年至今(剔除疫情期间)的市盈率。 - 上行风险

安徽省内宴席消费受政策影响减弱 / 时间缩短; 全国化扩张的执行力更具韧性; 安徽省内竞争弱于预期。

酒鬼酒股份(000799.SZ)

- 估值方法

12 个月目标价基于 2027 年预测市盈率 19.3 倍,按 9.7% 的权益资本成本折现至 2026 年底。 - 上行风险

渠道库存水平显著改善; 批发价企稳,特别是内参系列; 商务宴席需求复苏超预期。

四川水井坊(600779.SS)

- 估值方法

12 个月目标价基于 2027 年预测市盈率 19.3 倍,按 10.9% 的权益资本成本折现至 2026 年底。市盈率参考酒鬼酒 2027 年预测市盈率。 - 上行风险

典藏系列产品扩张; 天号陈系列在大众市场的渗透快于预期; 库存消化进度好于预期。

数据来源:高盛全球投资研究

全文完,感谢您的耐心阅读,请顺手点个"在看"吧~

— THE END —