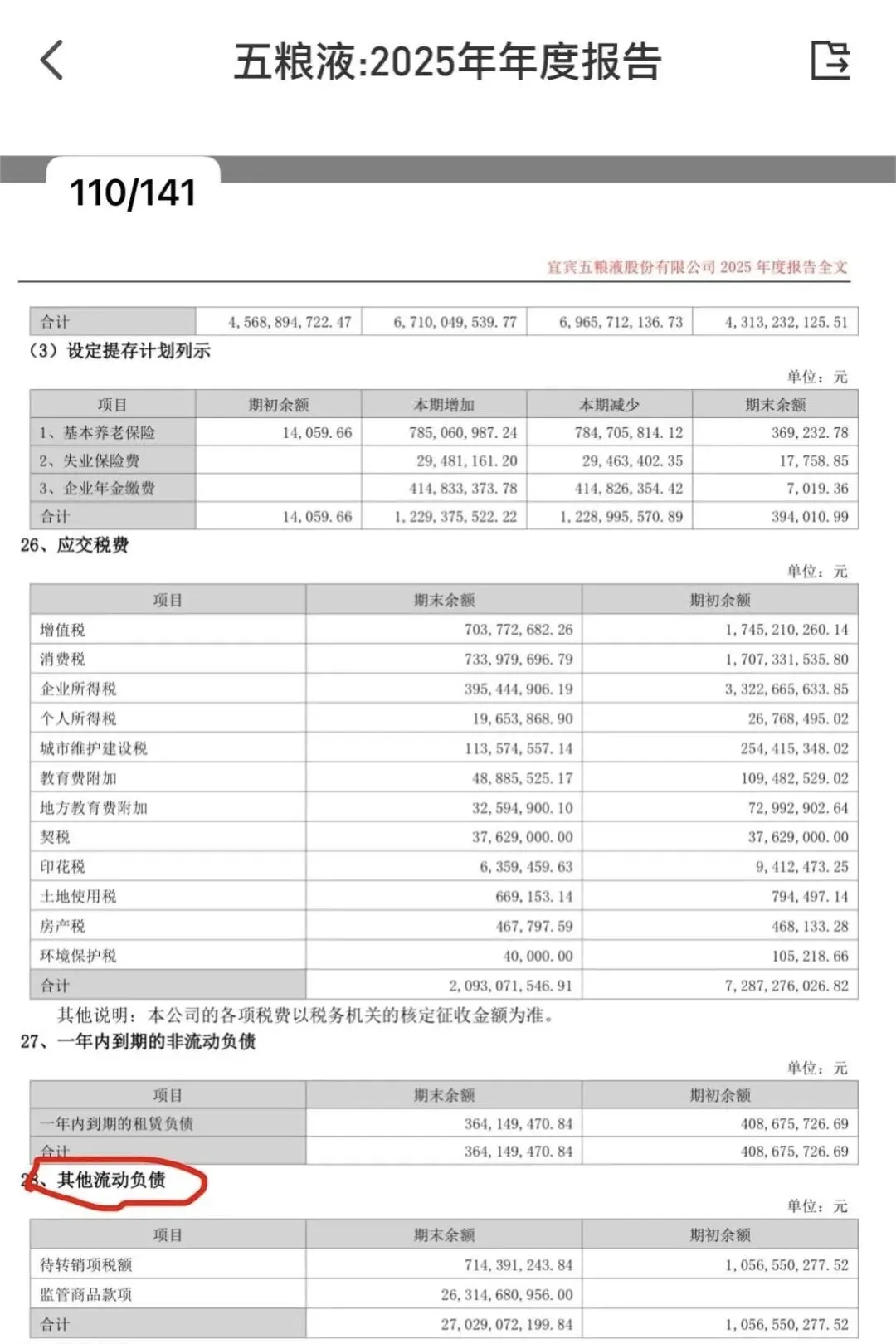

看完第一眼,就是惊呆了,整个利润表已经被扭曲了,完全违背了财务报表的几个重要性原则,可比性原则、可读懂性原则。现在是既无法比较,也无法读懂。把2025年1-3季度全部做了追溯调整,搞的现在到底有多少收入是真的已经完全不知道了。而现金流量表和资产负债表的数据已经很难做到匹配了,产生了一些比较奇怪的资产科目,比如其他流动负责里的监管商品款项。

第一个感觉: 都2026年了,还有人敢这么玩,企业负责人、审计师乃至上级管理部门胆也太肥了吧!还是国企,大家都是吃“公粮”的,五粮液也没有生存危机,没必要做这杀头的事,这对公信力和品牌是多大的挑战和冲击力呀。

后面仔细思考了一下,这个是行业的共性和业绩压力下的丑态罢了。反正董事长人都进去了,干脆都让他背锅吧!

具体推断如下:

贵州茅台、五粮液均在推进将体外销售收入/利润装入上市公司体内,但两者的路径、核心逻辑、执行方式存在本质差异,茅台是主动回收渠道体外利润,五粮液是先挤渠道虚增水分、再重构销售体系实现收入体内归拢。

一、贵州茅台:主动将渠道体外利润装入上市公司

茅台的核心逻辑是压缩经销商、黄牛的体外利润,通过渠道改革、直营扩张,把原本流向体外的销售收入、价差利润收归上市公司体内,属于正向的利润回表。

1. 渠道结构重构,直营替代经销

2026年落地《茅台酒市场化运营方案》,取消自营分销模式,转型“自售+经销+代售+寄售”多维体系,i茅台直营渠道爆发式增长。2026年一季度i茅台不含税收入215.53亿元,同比暴涨267.16%,直销总收入295亿元,首次超越传统经销商渠道,直接将终端销售收入纳入上市公司报表。

2. 价格机制调整,回收渠道价差

飞天茅台出厂价上调100元、自营零售价仅上调40元,大幅压缩经销商单瓶330元的体外价差,渠道超额利润直接转移至上市公司。2025年直销渠道收入占比突破50%,标志着体外利润回表成为核心增长逻辑。

3. 弱化多层分销,缩短销售链路

取消层级分销模式,减少中间商截留利润,强化上市公司对供给、定价的主动权,从源头锁定销售收入不流向体外渠道。

二、五粮液:先挤虚增水分,再重构销售体系实现收入体内归拢

五粮液的核心逻辑是先纠正“发货即确认收入”的旧规则,挤出渠道压货形成的体外虚增收入,再通过销售体系改革,让真实终端销售收入纳入上市公司体内,属于先纠偏、再归拢。

1. 会计规则彻底调整,剔除体外虚增收入

2026年完成收入确认口径重大变更,从“发货即算收入”改为“终端控制权实际转移后确认收入”,一次性冲回渠道压货、未动销的体外虚增营收,2025年前三季度营收从609.45亿元修正为306.38亿元,挤出近50%水分。

2. 销售体系改革,减少体外关联交易

历史上通过集团进出口公司形成大量体外关联销售,2009年起整改销售公司股权,股份公司持股提升至95%,逐步切断集团体外销售通道;2025年推进终端直配模式、精简营销战区,试点县域直营门店,减少多层分销,让终端销售收入直接进入上市公司。

3. 财务合规化,杜绝体外利润循环

终止低效经销商合作、推动经销商向服务商转型,淘汰压货式体外分销模式,通过会计差错更正,将体外循环的虚假收入彻底清理,确保未来收入全部为真实终端动销、纳入体内报表。

三、核心差异总结

贵州茅台的核心动作是主动回收渠道超额利润 剔除渠道虚增收入,重构真实销售收入逻辑。

五粮液的核心动作是把经销商体外利润转为上市公司营收虚假体外收入剔除,真实收入归表。最终目的提升上市公司利润规模与可控性 规范财务、杜绝体外利益输送。

简单来说,茅台是从渠道“抢回”本该属于上市公司的钱,五粮液是先把渠道“虚造”的假收入删掉,再把真收入稳稳装进上市公司。

再看看这个大V的言论,所谓的本分,他这个观点一点都不中性。

不是他人品好,而是他生存压力小,或者业绩有余地,不是他不作恶。但是五粮液这个事情把白酒深层次的问题暴露了,就是行业在下行周期为了业绩做出来的扭曲报表,只要过去经销压货模式,都有这个从疑论,从这点应该要对白酒行业多一分审慎性,而不是XX公司就本分的鸵鸟思维。

我相信没有人能预期到白酒能调整这么多年,也没有人会预料到五粮液会有“摸鱼”的动机。从这里看投资是真的不容易,也告诫每个投资者不是闭着眼镜买入一家所谓财务数据优异的公司,或者所谓大V的言论,就是推断是一个好的投资。资本市场没有神话论,哪怕是茅台。如果有那就是对价值投资最大的讽刺。