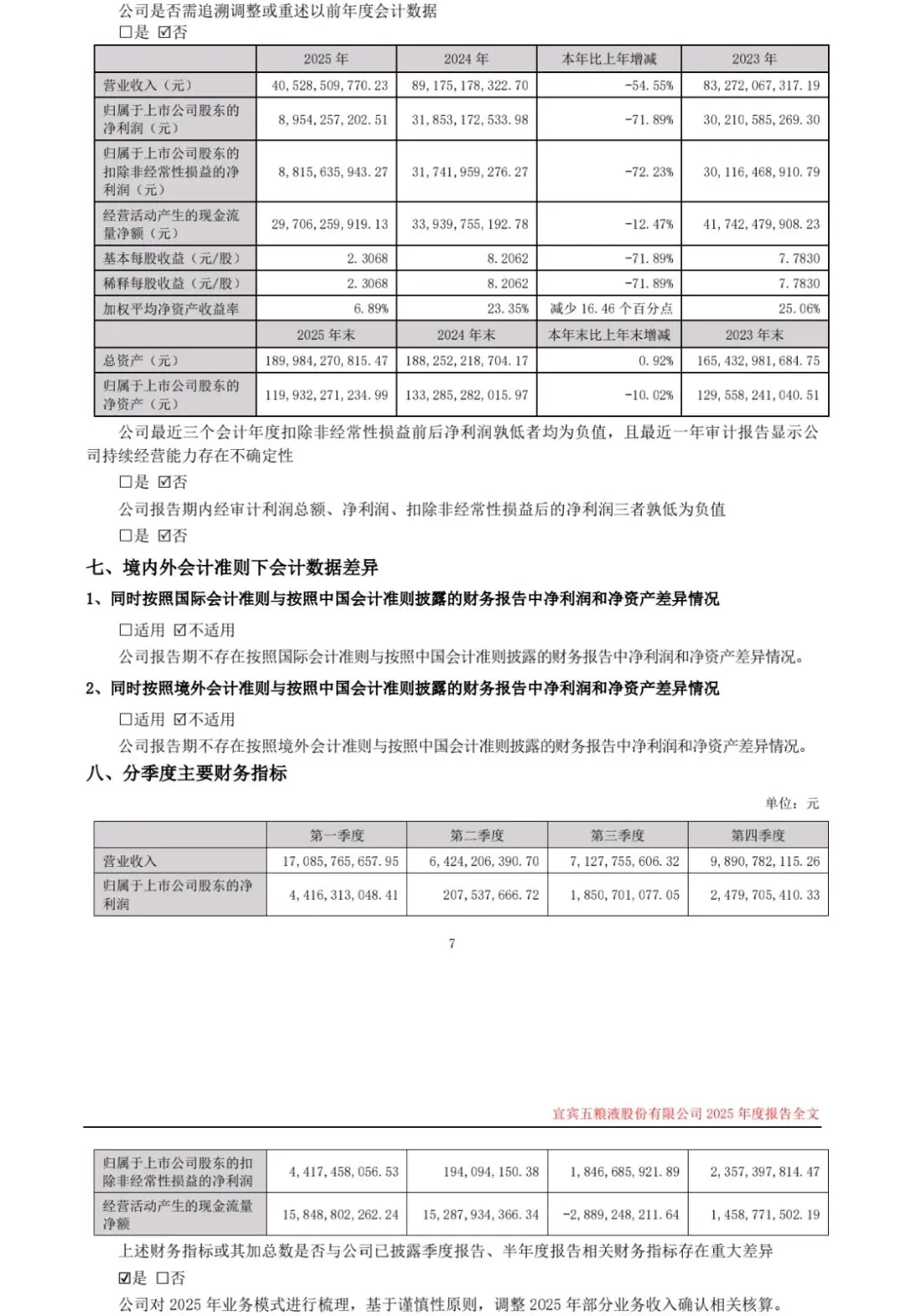

2026年4月30日晚,五粮液终于发布了2025年年报和2026年一季报:五粮液2025年全年业绩定格为:营业收入405.29亿元,同比下降54.55%;归母净利润89.54亿元,同比下降71.89%。2026年一季度营业收入为228.38亿元,同比增长33.67%;归母净利润为80.63亿元,同比增长82.57%。

同步发布了2025年一季报、半年报和三季报三份“更新报告”,对此前已披露的季度数据进行追溯调减。其中,2025年前三季度的营收由此前披露的609.45亿元调减至306.38亿元,归母净利润从215.11亿元调减至64.75亿元,下调幅度分别约50%和70%,这里面,仅一季度一项,营收便从369.4亿元修正至170.9亿元,归母净利润从148.6亿元修正至44.16亿元——降幅分别高达53.7%和70.3%。

财报一经发布,市场因五粮液激进的历史数据修正和收入确认口径变更,使得部分投资者和媒体对这种“业绩大洗澡”的神操作深感震惊,对其财务真实性产生疑问,后续可能会引发五粮液的股价波动和信任考验。

很多人心里都冒出一个大大的问号。

为什么?

原因是五粮液改了口径,以前货发给经销商就算收入,现在不行了,得终端市场确认收货控制权真正转移了才能算。这就好比以前是把货压到渠道里就算卖掉了,现在非得酒到了消费者手里才算。

跳出五粮液看看整个行业,这事绝不仅仅是五粮液一家的账本问题,戳破了一个行业的潜规则。过去很长时间整个白酒行业尤其是中高端品牌增长模式很大程度上是靠压货,厂家业绩高歌猛进,但经销商仓库里的酒堆的比山还高,批价倒挂,卖一瓶亏一瓶。

五粮液这次的收入确认变更戳破了白酒行业长期以来靠向渠道压货实现增长的潜规则,引发了全行业对增长质量的重新审视,以后谁再说自己增长快得问一句,这酒是真被消费者喝了还是只在经销商的仓库里转了圈?所以哪些酒企能活得好?答案很简单,不是那些报表增速最快会讲故事的,而是那些真正有能力让消费者主动掏钱把酒喝下去的企业。

五粮液作为龙头率先掀了桌子,行业内也可能出现效仿潮,其他有类似压力的公司尤其是那些批价倒挂严重,经销商叫苦不迭的品牌,后续也有可能会重演五粮液的操作。行业阵痛可能才刚刚开始。

从税务视角看,五粮液此次的这一业绩调整与税务监管趋势紧密相连。近两年税务局加强白酒消费税征管,要求企业明细申报关联销售公司信息,这意味着白酒企业的销售链路将更加透明。五粮液调整收入确认口径,将“发货给经销商即确认收入”改为“终端市场确认收货且控制权转移后确认”,这一改变从税务层面看,是对销售真实性的强化。在消费税征管趋严的背景下,这种调整有助于企业更准确地核算应税收入,避免因销售模式模糊带来的税务风险。以往白酒行业通过向渠道压货来平滑业绩的做法,可能存在税务上的不确定性,而五粮液的调整,实际上是在税务监管的大环境下,主动规范自身的销售和财务核算,以适应更严格的税务合规要求。

五粮液的这次变革彻底让行业竞争从过去的“渠道争夺赛”转向“消费者争夺战”。酒企们意识到,只有真正让消费者掏钱买酒、喝酒,才能实现可持续增长。这促使整个行业加大对消费者洞察、数字化营销、终端动销能力的投入,营销模式从“空中轰炸式的品牌投放”向“精准滴灌式的消费者运营”转变。有助于行业长期的价值回归。