昨日,出版业29家上市公司2025年年报已全部披露。格局上,头部稳健,集中度高;动能上,传统业务乏力,新业态成破局关键;运营上,头部国企现金流充裕,去库存见效。新旧动能转换期,主业创新双轮驱动方能行稳致远。本期越书房特邀资深观察者,拆解年报详情。

截至2026年4月29日,国内29家出版业上市公司2025年年度报告已全部披露完毕。与上一年度相比,资本市场并未新增上市出版企业,行业上市主体保持稳定。

整体观察,2025年出版业上市公司呈现资产规模普遍收缩、营收增长压力显著、盈利水平两极分化、现金流整体承压、存货结构持续优化的核心特征。

在传统图书零售市场持续下行、行业价格竞争加剧、新业态投入持续加大的多重因素影响下,出版业上市公司正经历深度结构调整与转型阵痛,不同所有制、不同业务布局、不同规模体量的企业表现出明显的分化态势。

本文基于28家出版业上市公司(剔除阅文集团)经营数据,从总资产与净资产、营业收入、净利润、经营现金流与存货四大维度,进行全景式梳理与深度解读。

资产规模整体小幅收缩

资产结构持续优化

2025年,出版业上市公司资产规模呈现头部稳定、整体收缩、效率分化、结构优化的运行特征。多家上市书企总资产出现不同程度下滑,头部上市书企凭借资源壁垒与规模优势保持领先地位;行业普遍聚焦主业、剥离低效资产,净资产表现相对稳健,资产运营效率受图书市场下行拖累有所承压。

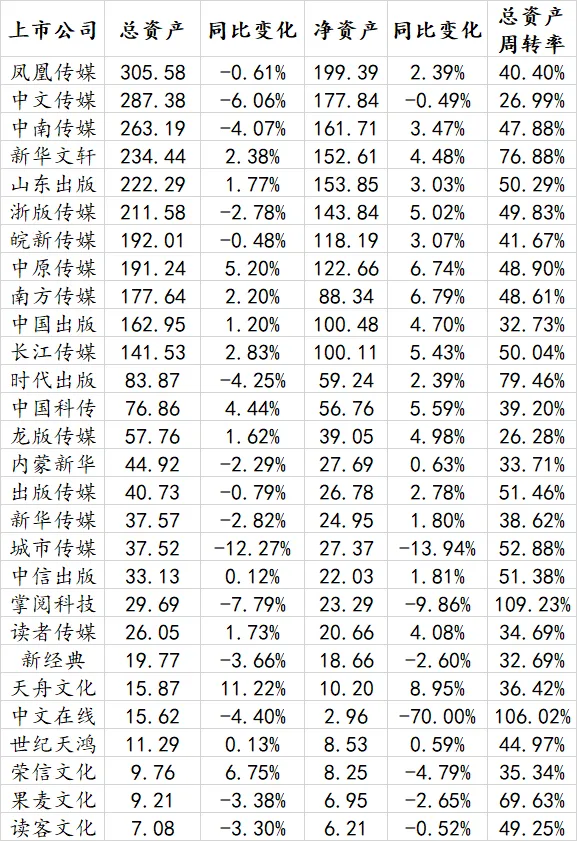

从总资产规模来看,28家上市公司中,2025年总资产突破百亿元的共有11家,其中超过200亿元的有6家,行业资产向头部集中趋势显著。凤凰传媒、中文传媒、中南传媒继续稳居行业前三,形成难以撼动的第一梯队。其中,凤凰传媒总资产达305.58亿元,是行业内唯一一家总资产突破300亿元的企业,尽管规模较上年小幅缩水,但龙头地位稳固。中文传媒以287.38亿元位列第二,中南传媒以263.19亿元位列第三,两家企业均保持在250亿元以上规模区间。此外,新华文轩、山东出版、浙版传媒3家公司总资产均超200亿元,其中新华文轩和山东出版较2024年实现小幅增长,在行业整体收缩背景下展现出较强韧性。

2025年出版业上市公司总资产、净资产情况

(单位:亿元)

从总资产变动情况看,行业增长与下滑分化明显。2025年,天舟文化总资产同比增长11.22%,增幅全行业第一。其年报显示,该公司营收与归母净利润同步增长,游戏业务净利润大幅提升,成为核心增长引擎;同时通过股权转让、注销等方式退出成长性不足、流动性较差的非主业资产,聚焦教育出版、游戏、AI教育等核心赛道,推动资产规模与质量同步提升。

此外,2025年共有15家公司总资产同比下滑,行业扩张动能不足。城市传媒下滑幅度最大,同比下降12.27%,主要公司对部分房产可收回金额低于账面价值的部分,计提大额长期资产减值。

从净资产规模来看,2025年归母净资产过百亿元的出版业上市公司共8家,排名与总资产完全一致。凤凰传媒以199.39亿元居首,中文传媒177.84亿元、中南传媒161.71亿元紧随其后。相较于总资产的大面积缩水,净资产下滑企业仅8家,充分证明上市书企普遍在主动优化资产结构、降低负债水平,财务稳健性有所提升。值得警惕的是,若企业净资产增长依赖变卖核心优质资产实现,并非经营质量改善,则预示长期业绩存在下滑风险。

从净资产变动幅度看,天舟文化以8.95%的同比增幅位居第一,与总资产增幅保持一致,实现规模与质量同步提升。中文在线净资产同比下降70.00%,为全行业最大降幅,主要因公司净利润大幅亏损,直接侵蚀未分配利润,反映出其在短剧、AI、出海等领域采取“用钱换规模”的激进策略,前期高强度投入尚未形成稳定盈利,财务压力凸显。

从资产运营效率看,28家公司中有10家总资产周转率超过50%,行业整体运营效率偏低。掌阅科技以109.23%的周转率位居全行业第一,数字出版与线上业务模式支撑高周转水平。国有上市书企中,时代出版总资产周转率最高,达79.46%,但同比2024年下降15.65个百分点。多家上市书企周转率同步下滑,核心原因在于国内图书零售市场持续下行,传统出版发行业务需求收缩,直接导致企业资产运营效率下滑,周转压力加大。

仅9家上市书企营业收入正增长

民营新业态突围

2025年,出版业上市公司营收整体承压,增长动能严重不足,仅少数企业实现正增长且增幅普遍偏低。行业呈现头部集中、中小体量收缩、民营与国企显著分化的格局,传统图书业务受市场下行与价格战冲击明显,短剧、数字内容、游戏、IP衍生品等新业态成为拉动增长的核心引擎。

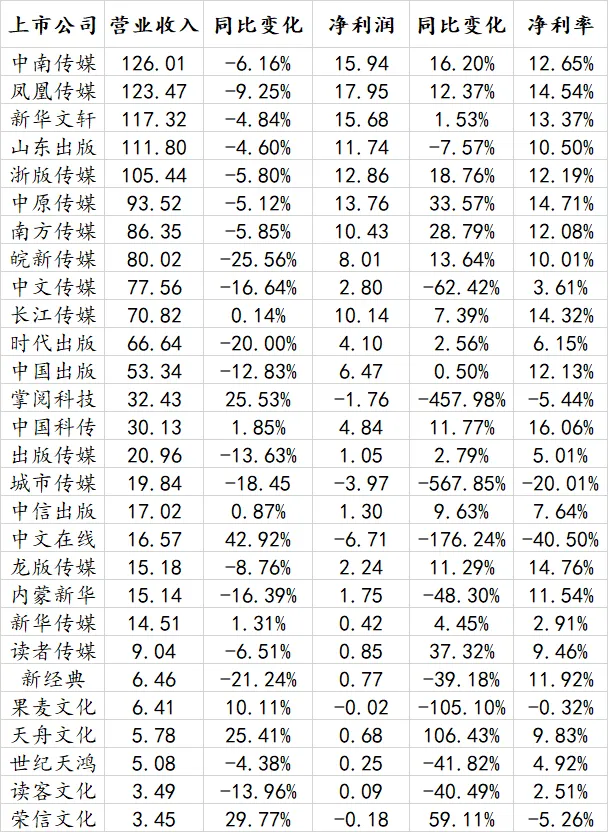

从营收规模看,28家上市公司中,2025年营收超百亿元企业仅5家,较上年减少1家,皖新传媒跌出百亿阵营,行业头部规模有所收缩。中南传媒以126.01亿元位居行业第一,凤凰传媒123.47亿元、新华文轩111.32亿元分列二、三位,山东出版、浙版传媒共同构成百亿营收梯队。头部企业凭借全产业链布局与渠道壁垒,维持规模领先。与此同时,营收不足10亿元的企业共7家,分别为读者传媒、新经典、果麦文化、世纪天鸿、天舟文化、读客文化、荣信文化,以小体量、业务相对单一的民营书企为主,在市场下行周期中抗风险能力较弱。

2025年出版业上市公司营收、净利润情况

(单位:亿元)

从营收成长性看,28家公司中仅9家实现营收正增长,且绝大多数增幅不超过10%,行业整体增长陷入瓶颈。中文在线以42.92%的同比增幅位居全行业第一,主要得益于短剧及IP衍生品业务收入爆发式增长,新兴业务打开增量空间。除中文在线外,仅8家公司营收正增长,其中国有上市书企仅4家,且增幅均不超过2%,传统国企受主业结构、体制机制影响,增长动力明显不足。

正增长企业中,民营书企展现更强弹性与创新活力。掌阅科技、果麦文化、天舟文化、荣信文化4家民营书企营收增速均超10%,除荣信文化外,其余3家均在传统图书之外布局游戏、AI教育、数字内容、短剧等新业务,充分证明新业态已成为出版企业突破增长瓶颈的关键路径,增长潜力持续释放。

营收下滑企业中,皖新传媒同比下降25.56%,降幅全行业第一,主要因图书、供应链等核心业务收入大幅下降,传统业务收缩直接导致规模缩水。此外,中文传媒、时代出版、中国出版、出版传媒、内蒙新华、新经典、读客文化等7家企业营收下滑超10%,多家已连续两年负增长。传统图书市场下行、行业价格战白热化、消费者阅读与购买习惯迁移、线上渠道分流等因素叠加影响,出版业正面临前所未有的经营挑战。

利润两极分化

投入与回报错配突出

净利润是衡量企业盈利能力的核心指标。2025年出版业上市公司净利润呈现头部稳健、尾部亏损、两极分化、盈利空间持续收窄的特征,“增收不增利、增利靠控费”成为行业常态。布局新业态企业因前期大额投入普遍亏损,传统国企依靠精细化管理与控费增效维持盈利稳定。

从净利润规模看,28家公司中,2025年归母净利润超10亿元的共8家,头部盈利格局稳定。凤凰传媒以17.95亿元位居行业第一,盈利能力领跑;中南传媒15.94亿元、新华文轩15.68亿元位列二、三位,构成盈利第一梯队。与此同时,5家企业净利润为负陷入亏损,分别为掌阅科技、城市传媒、中文在线、果麦文化、荣信文化,均处于新业务大规模投入的“烧钱换规模”阶段。其中城市传媒是唯一一家国有上市书企,年报显示其净利润下滑的原因主要是受市场销售结构变化影响,本报告期营业收入及毛利同比减少;公司对部分房产可收回金额低于账面价值的部分,计提大额长期资产减值;公司持有的美元基金投资项目受股份支付对价波动及美元汇率变动等综合影响,公允价值同比下降,且上年同期存在大额补偿收益,致非经常性损益同比大幅减少。

从净利润同比变动看,行业呈现显著两极分化。大部分企业实现不同程度增长,但10家企业负增长且下滑幅度较大。城市传媒净利润同比下降567.85%,为全行业最大降幅。其次是掌阅科技净利润同比下降457.98%,主要因大力发展短剧等衍生业务,导致主营业务成本、销售费用、管理费用大幅攀升,投入与产出严重错配。中文在线、果麦文化净利润下滑均超100%:中文在线因海外短剧及AI业务大规模战略投入,业务尚处早期培育期,利润大幅承压;果麦文化因加大研发、市场、人才投入,叠加主投主控电影票房失利,电影业务全年亏损4360万元,由盈转亏。

此外,国有上市书企中,中文传媒净利润同比下降62.42%,降幅较大,主要受江西省学生教辅图书征订发行方式变更及税收政策调整影响,核心盈利业务受损。

天舟文化净利润同比增长106.43%,增幅全行业第一,公司坚持“大文化+科技”战略,巩固教育出版与游戏基本盘,布局AI教育、二次元等新赛道,实现营收与利润双增长。

多家营收下滑的国企上市书企净利润逆势增长,充分证明精细化管理、压缩成本费用、优化治理效能,已成为对冲行业压力的有效手段。其中,中原传媒以33.57%的净利润增幅领跑。其年报显示,该公司持续提升精细化管理水平,不断优化公司治理效能,特别是通过资源整合实现严控成本,有序推进报废出版物集中处置,盘活无效资产,使用闲置资金购买银行定期存款和大额存单,成功办理所得税退税2.03亿元。

从净利率水平看,2025年行业净利率进一步下降,盈利空间持续收窄。28家企业中仅中国科传一家净利率超过15%,13家净利率超10%。

整体而言,出版行业已进入低利润周期,传统业务毛利率下滑、新业态投入增加、市场竞争加剧共同导致企业盈利变薄,控费增效成为维持盈利的核心手段。

现金流有所改善

去库存成效显现

经营现金流与存货是判断企业财务健康度与运营风险的关键指标。2025年出版业上市公司现金流整体承压,仅少数企业同比改善,头部国企现金流稳健;存货结构持续优化,传统国企存货偏高,数字业态存货风险低,行业去库存成效显现。

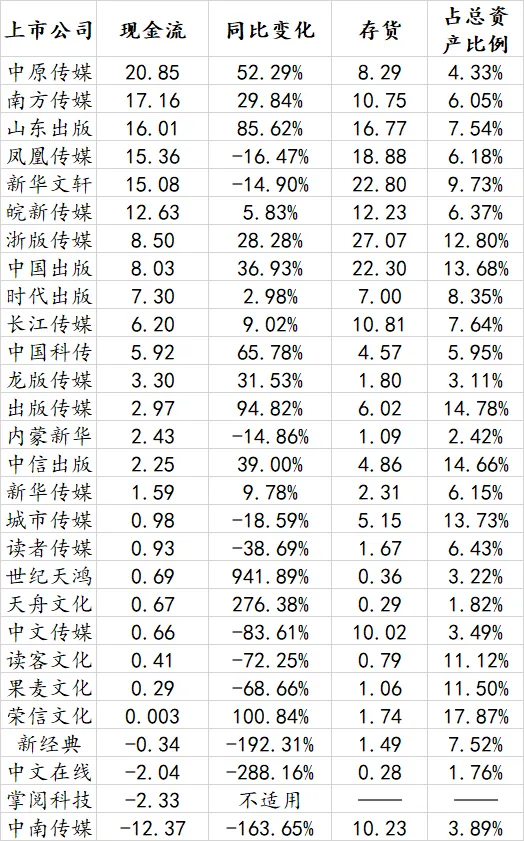

2025年出版业上市公司现金流、存货情况

(单位:亿元)

从经营现金流净额看,2025年行业现金流规模分化明显。中原传媒(20.85亿元)、南方传媒(17.16亿元)、山东出版(16.01亿元)位列前三,仅中原传媒现金流超20亿元。此外,现金流净额超10亿元的还有凤凰传媒(15.36亿元)、新华文轩(15.08亿元)、皖新传媒(12.63亿元),共6家企业,均为国有头部出版企业,凭借稳定回款与现金流管理保持充裕流动性。

从同比变化看,28家公司中17家经营现金流同比增加。世纪天鸿同比增幅最高,达941.89%,其年报显示报告期内公司非现金费用增加,经营性应收项目减少及经营性应付项目增加,使得本年度净利润下降的同时,经营活动现金流量净额保持较高水平。下滑幅度最大的为中文在线,同比下降288.16%;新经典、中文在线、掌阅科技、中南传媒等企业经营现金流为负,新业态大额投入、业务回款放缓等因素导致财务流动性风险上升。

从存货规模看,2025年行业存货呈现明显的业务模式分化。浙版传媒(27.07亿元)、新华文轩(22.80亿元)、中国出版(22.30亿元)存货均超20亿元,其中浙版传媒存货达27.07亿元,居全行业首位;南方传媒(10.75亿元)、山东出版(16.77亿元)、凤凰传媒(18.88亿元)、皖新传媒(12.23亿元)、长江传媒(10.81亿元)、中南传媒(10.23亿元)、中文传媒(10.02亿元)等7家企业存货超10亿元。上述企业均以传统图书出版发行为主业,纸质图书库存属性决定其存货规模偏高。

以数字出版、数字阅读、游戏、短剧等新业态为主业的公司,存货占比极低,存货风险显著低于传统企业。面对库存压力,多家国有上市书企积极调整存货结构,强化库存管控,2025年多数国有上市公司存货较上年减少,去库存、降风险、提周转成为传统国企重要运营策略。存货结构分化既体现不同业务模式的资产特征,也反映出行业向数字化、轻量化、高周转转型的必然趋势。

2025年出版业上市公司年报数据,全面折射出行业正处于深度转型、结构分化、新旧动能切换的关键历史阶段。传统图书零售市场持续下行、行业同质化竞争与价格战、消费习惯快速变迁等外部压力,叠加企业数字化转型与新业态布局的内部投入压力,使得行业整体呈现“规模收缩、盈利承压、分化加剧”的特征。与此同时,短剧、AI、游戏、数字内容、IP衍生品、教育科技等新兴赛道快速崛起,为行业打开新增长空间,民营书企凭借机制灵活实现突围,国有书企依靠稳健经营与效率提升穿越周期。

从行业格局看,头部效应持续强化。凤凰传媒、中文传媒、中南传媒等头部企业在资产、营收、利润、现金流等核心指标上稳居前列,资源、渠道、市场份额向头部集中的趋势不可逆。中小书企尤其是民营中小企业,面临更大经营压力,必须依托新业态、新赛道实现差异化突破,否则将被持续挤压。

从增长动能看,行业逻辑发生根本性转变。传统图书业务不再是核心增长极,“出版+科技”“文化+新业态”成为主流转型方向。短剧、AI教育、数字阅读、IP运营、二次元、出海业务等领域,成为拉动增长的关键引擎。但新业态同样具有前期投入大、盈利周期长、技术迭代快、竞争激烈等特点,如何平衡规模与利润、投入与回报、创新与风险,将是企业长期经营的核心命题。

从经营策略看,精细化运营成为标配。聚焦主业、剥离低效资产、压缩非必要开支、优化库存与现金流管理、提升资产周转效率,已成为全行业共识。国有书企依托资源与政策优势,稳住基本盘并稳步推进数字化;民营书企凭借创新能力与市场敏感度,抢先布局新赛道。两类主体差异化发展,共同推动行业向高质量、数字化、多元化方向迈进。

从风险与机遇看,短期行业仍将面临传统业务承压、盈利水平偏低、现金流紧张、存货减值等压力;长期来看,数字经济深化、文化消费升级、知识产权保护强化、政策支持文化产业高质量发展,将为出版业提供持续发展韧性。

展望未来,上市书企想要实现可持续发展,必须坚持主业深耕与新业态创新并举、规模扩张与质量提升并重、财务稳健与战略投入平衡。在巩固传统出版基本盘的同时,加快数字化、智能化、融合化转型,强化内容核心优势与科技赋能能力,优化资产结构与现金流管理,提升抗风险能力与核心竞争力,才能在行业转型浪潮中把握机遇、穿越周期,迈向高质量发展新阶段。

作者:盛娟