读懂2026融资大变局:科技中小企业,凭创新就能拿到钱

在过去很长一段时间里,科技型中小企业的经营者们,大多都有一段相似的无奈经历:费尽心力准备材料、层层审核通过,好不容易拿到科技型中小企业认定,拿到手的却仿佛只是一个 “荣誉编号”。去银行申请贷款时,依然被要求提供房产抵押、足额担保,想要享受贴息、信用贷款等政策支持,要么门槛高不可攀,要么流程繁琐望而却步,科小资质的实际价值,似乎只停留在纸面上。 但进入 2026 年,这一困扰无数科创企业的难题,正在迎来根本性的扭转。国家层面密集出台重磅政策,从货币政策、监管导向到地方落地,全方位打通科技型中小企业融资堵点,曾经 “鸡肋” 般的科小资质,如今已成为企业获取低成本、高效率融资的核心通行证。对于广大科技型中小企业而言,这不仅是政策环境的优化,更是关乎企业生存与发展的重大机遇。一、宏观定调:

三大国家政策,重塑科小融资新格局

2026 年,国家发展改革委、科技部、中国人民银行、银保监会等多部委协同发力,推出一揽子针对性举措,把科技型中小企业资质与金融资源深度绑定,从顶层设计上提升科小含金量,核心体现在三个关键方向:1. 5000 亿元科技创新再贷款,银行必须 “抢着贷”

央行设立5000 亿元科技创新再贷款专项额度,明确要求优先支持当年入库的科技型中小企业,银行申请再贷款时,投向科小的贷款占比不得低于 50%。这一硬性指标,直接把科技型中小企业推向银行信贷服务的 “C 位”,银行想要获取低成本央行资金,就必须加大对科小的投放力度,从 “被动审批” 转向 “主动服务”。2. 评价指标硬核化,剔除 “伪科小”

新版科技型中小企业评价办法全面升级,大幅提高研发费用加计扣除、发明专利数量、科技人员占比等核心创新指标权重,严格清退不符合要求的企业。经过筛选后的科小群体,创新实力更扎实、发展潜力更突出,也让银行敢于降低担保要求、放大信用额度,从源头提升资质可信度。3. 监管考核 “指挥棒”,倒逼银行倾斜资源

银保监会在普惠金融考核中,单列科技型中小企业贷款户数、余额增速核心指标,完成情况直接影响银行监管评级与业务拓展权限。政策压力转化为服务动力,银行纷纷优化审批流程、推出专属产品,科小融资的通道彻底被打通。宏观层面的政策导向,清晰传递出一个信号:2026 年,科技型中小企业不再是金融服务的边缘群体,而是政策重点扶持、银行争相服务的核心客群。二、微观落地:三大金融工具,

让科创企业 “贷得到、贷得起、贷得顺”

国家政策的顶层设计,最终要通过地方落地转化为企业的真金白银。当前,全国各省已全面铺开贷款贴息、风险补偿、专属信贷产品三大核心工具,精准解决科技型中小企业轻资产、缺抵押、融资贵、融资慢的痛点。1. 贷款贴息:实际利率低至 2%-3%,每年省几十万利息

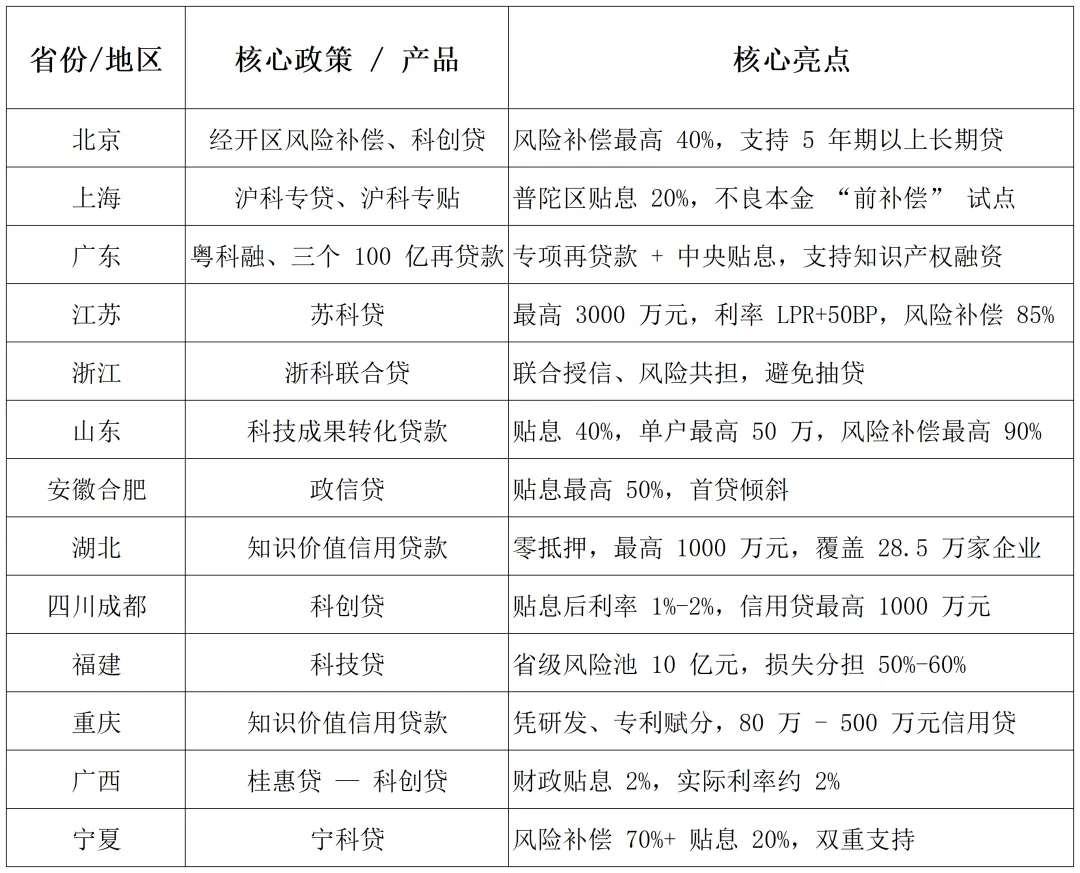

财政贴息是最直接降低融资成本的方式,各地针对科小推出差异化贴息政策,力度空前:山东省科技成果转化贷款贴息 40%,单户最高 50 万元;

合肥市 “政信贷” 贴息最高 50%,首贷企业贴息比例进一步上浮;

天津市首贷贴息 1%(最高 10 万元),研发贷贴息 1.5%(最高 15 万元);

河北省专精特新科小贴息 50%,首贷贴息最高提至 70%;

广西 “桂惠贷 — 科创贷” 财政直补 2 个百分点,企业实际利率约 2%。

经过贴息后,科技型中小企业的综合融资成本大幅下降,原本每年几十万的利息支出,直接缩减一半甚至更多,相当于政府为企业创新 “买单”。2. 风险补偿:银行敢贷愿贷,信用贷比例大幅提升

科技型中小企业缺乏抵押物,银行放贷顾虑多,而风险补偿资金池彻底解决这一难题。政府出资建立风险池,与银行共同分担坏账损失,让银行放下包袱、大胆放贷:江苏省 “苏科贷” 风险补偿比例最高达 85%;

山东省省市联动补偿最高 90%;

宁夏 “宁科贷” 政府补偿 70%,同时叠加 20% 贴息;

新疆每年安排 5000 万元风险资金,承担本金损失 30%,撬动 10 倍以上信贷投放。

风险共担机制下,银行不再死守房产抵押,纯信用贷款、知识产权质押贷款成为主流,轻资产的科创企业终于不用再为抵押物发愁。3. 专属创新产品:零抵押、高额度,适配科创全周期

各地结合本地企业特点,推出一系列量身定制的科技金融产品,覆盖从初创到成长的全生命周期:湖北、重庆推出知识价值信用贷款,凭专利、研发投入等即可获 80 万 - 500 万元信用贷,湖北单笔最高可达 1000 万元;

浙江省 “浙科联合贷” 由多家银行联合授信,政银保担联动分担风险,杜绝单一银行抽贷断贷;

陕西省 “秦科贷”“秦知贷” 支持知识产权质押、无还本续贷,缓解企业资金周转压力;

四川省成都市科创贷,贴息后利率可低至 1%-2%,信用贷最高 1000 万元。

这些产品彻底打破 “重抵押、轻科创” 的传统信贷逻辑,把知识产权、研发能力、创新积分转化为融资额度,让科创实力真正变成 “真金白银”。三、全国速览:

30 省市政策一览,总有一款适合你

为方便企业快速对接本地政策,我们整理了全国 30 个省 / 市 / 自治区的核心科技金融政策,覆盖信贷产品、贴息力度、风险补偿等关键信息,一目了然:从东部沿海到西部内陆,从一线城市到中小城市,科技型中小企业融资政策已实现全国覆盖,企业无需再跨区域寻找政策,家门口就能享受红利。四、银行直达:

六大行专属产品,无抵押正常经营即可

除了地方政府政策,各大国有行、股份行均已推出科技型中小企业专属信贷产品,不依赖财政预算、常态化受理、无房产抵押,凭科小资质 + 正常经营即可申请,审批快、额度足:中国银行:科创贷 / 专精特新贷,轻资产、重智产,信用评估为主;

建设银行:科技云贷,线上自动核额,凭知识产权、研发投入放款;

工商银行:科创 e 贷,信用最高 1000 万元,随借随还;

交通银行:科创快贷,纯线上,信用最高 2000 万元;

农业银行:科技 e 贷,优质科小专属流动资金贷款;

招商银行:科创贷,融合科创属性、税务、征信数据。

这些产品打通了政策与银行的衔接通道,企业不用再奔波于多个部门,直接向银行提交申请,即可快速获取资金。五、快速通道:

三大平台,一键匹配最优融资方案

为降低企业信息差、提高申贷效率,官方搭建了多个一站式服务平台,帮助企业快速对接政策、银行与资金:全国科技型中小企业信息服务平台

:科小入库唯一官方渠道,入库后自动进入银行白名单,享受优先审批;

各地信易贷平台

:归集税务、社保、专利、水电等数据,自动测算信用额度,精准匹配银行产品;

省级科技金融服务中心

:广东粤科融、江苏苏科贷线上系统、浙江科技金融大脑等,在线申请贴息、风险补偿,全程线上办理。

企业只需完成科小入库,就能通过这些平台,实现政策查询、产品匹配、在线申贷、贴息申领全流程一站式办理,大幅降低时间与人力成本。六、含金量总结:

2026 年,科小资质 = 融资金钥匙

回望过去,科技型中小企业认定只是一个荣誉标签;立足 2026 年,这一资质已升级为企业融资的核心利器。利率更低

:贴息后实际融资成本低至 2% 左右,远低于市场平均水平;

额度更高

:纯信用贷款普遍 300 万 - 1000 万元,头部企业可达 3000 万元;

条件更松

:无需房产抵押,凭知识产权、研发投入即可获贷;

期限更长

:多地鼓励 3-5 年期中长期贷款,匹配企业创新研发周期。

对于科技型中小企业而言,创新是发展的核心动力,而资金是创新的基础保障。2026 年的政策红利,不是短暂的风口,而是长期的制度安排。那些及时入库、用好政策的企业,将在融资成本、资金规模、发展速度上拉开差距;而忽视这一机遇的企业,可能错失每年几十万甚至上百万的政策支持,在市场竞争中陷入被动。 科创之路从无坦途,但政策春风已至。2026 年,别再让科小资质沉睡在档案柜里,主动对接政策、用好融资工具,把科创实力转化为发展动能,让每一份创新投入,都能收获真金白银的回报!联系我们

专精特新小巨人|重点小巨人|企业技术中心|工程技术研究中心|工业设计中心|瞪羚企业|独角兽企业|制造业单项冠军|国家重点产业研发计划|国家重点专项|超长期特别国债|国家重点实验室国家高新|专精特新|请咨询杨生:185 8828 1313(微信同号)

知识产权|发明专利|商标软著|体系认证|跨境电商补贴以及境外知识产权|国标行标|产学研|审计报告|3A企业信用|中国专利奖请咨询桃桃:153 6183 6627(微信同号)