很多创业者、企业老板,都有过这样的纠结:企业缺钱要不要贷?贷款到底是救命稻草,还是慢性枷锁?

在当下的商业环境里,几乎没有一家企业的发展能完全脱离金融杠杆。但现实极其残酷:有人靠贷款顺势扩张、稳步做强,有人盲目借贷、乱贷一通,最终负债缠身、辛苦半生归零。

我们常说创业九死一生,但绝大多数企业的倒闭,从来不是因为业务不行、市场不好,而是金融节奏乱了、贷款选错了、杠杆用废了。

创业的初衷,从来都是为了更好的生活,不是为了无休止还债、被动奔波。其实很多没必要的负债、没必要的压力,本可以提前规避、主动拒绝。

今天这篇文章,就和所有企业经营者聊透三个核心问题:

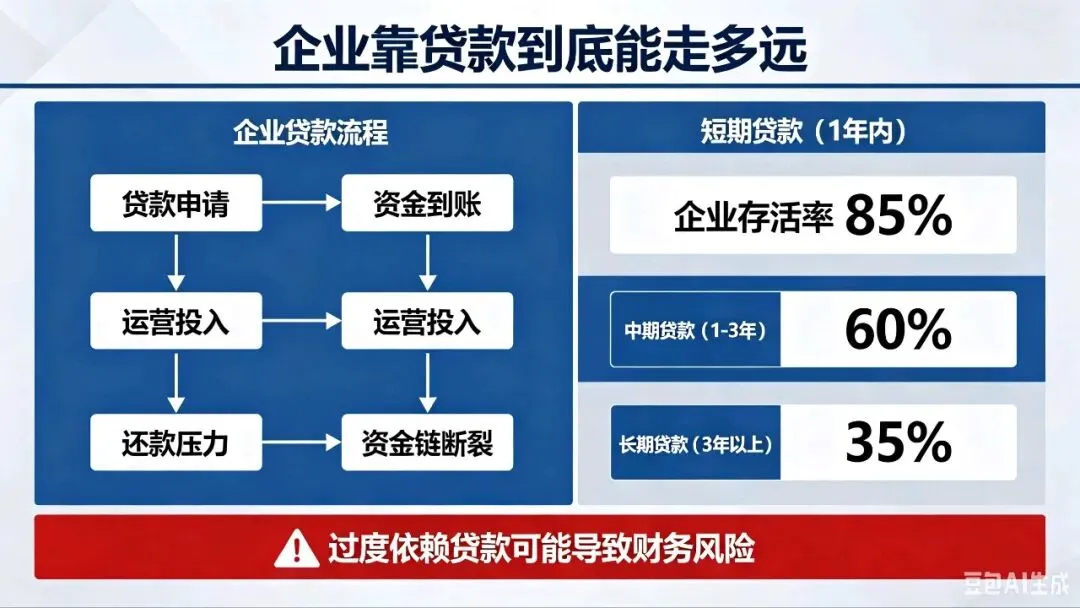

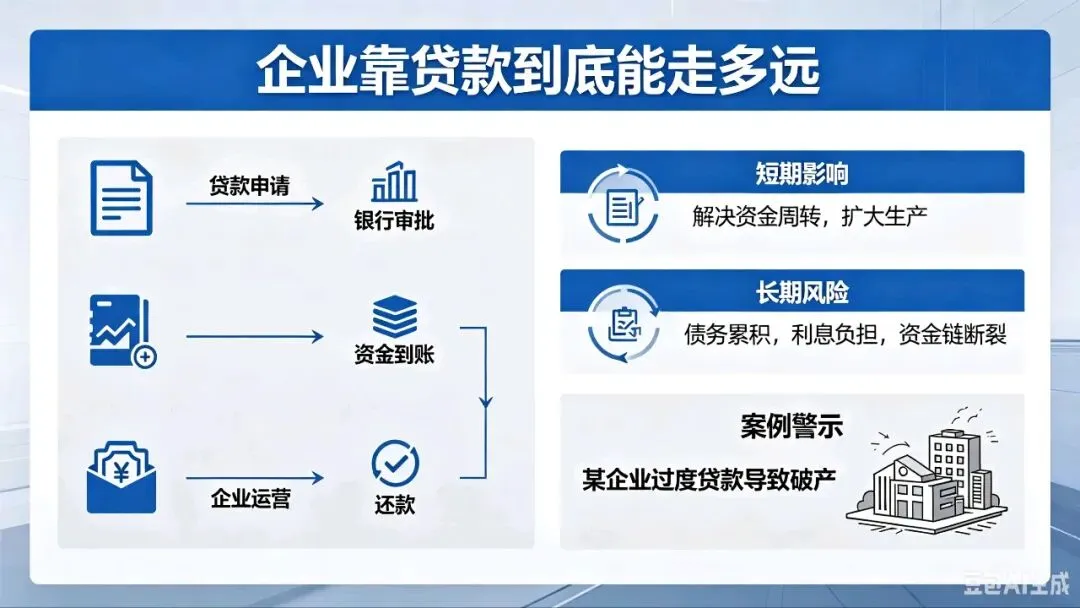

1. 企业靠贷款,究竟能走多远?

2. 真正的金融,如何正向助力企业发展?

3. 银行贷款哪些能拿、哪些必避,做好风险隔离,稳稳经营。

一、认清真相:贷款从来不是企业的底气,是「放大器」

首先所有老板要记住一个核心逻辑:贷款无法拯救烂生意,只会放大所有问题。

经营健康、现金流稳定、有真实盈利模型的企业,合理贷款是锦上添花。可以补充流动资金、扩大产能、布局新赛道、抢占市场,让企业发展提速、规模翻倍。

但如果企业本身盈利薄弱、回款不稳定、主业利润覆盖不了成本,盲目借贷只会雪上加霜。

很多企业的误区,就是把贷款当续命良药:

业务停滞靠贷款发工资、利润微薄靠贷款补缺口、回款滞后靠贷款填窟窿。

短期看,资金缺口补上了,危机暂时化解了;长期看,利息叠加负债、还款周期挤压现金流,小窟窿拖成大债务,良性经营拖成被动还债。

这就是为什么很多老板越干越累:企业看似一直在运转,实则所有利润都在给银行打工,自己被困在还贷的死循环里。

贷款的本质,是金融杠杆,是工具而非底气。

用好是助推器,用错是断头台。

企业靠合规、精准、匹配的贷款,可以稳步走远;靠盲目、高息、短拆的贷款,注定走不远、走不稳。

二、真正的金融赋能:不是无限借钱,是精准借力、轻装发展

很多人误解了「金融助力企业」的真正含义。

真正的金融赋能,绝对不是让企业尽可能多贷款、贷高额度、贷满负债,而是匹配企业发展阶段,用最低的资金成本、最稳的还款节奏,支撑主业增长、规避经营风险。

1. 金融赋能,是适配阶段的精准输血

初创小微企业:无需大额负债,优先低成本、轻压力的信用资金,解决周转难题,不抵押资产、不捆绑个人风险。

成长型企业:匹配中长期经营贷、设备贷,用于扩产能、拓渠道,拉长还款周期,匹配企业回款节奏。

成熟稳定企业:优化整体负债结构,置换高息贷款,降低财务成本,留存现金流用于研发、迭代、深耕市场。

2. 金融赋能,是帮企业隔离风险、守住底盘

靠谱的金融规划,核心是拆分资金用途、隔离负债风险、区分短期周转与长期发展。

杜绝短贷长投、杜绝以贷养贷、杜绝个人负债兜底企业经营,让企业财务健康、现金流可控。

3. 金融赋能,是让经营回归初心

金融的终极意义,是服务生意、解放老板,而不是捆绑企业、消耗利润。

好的金融方案,能让企业稳步扩张、利润递增,让创业者赚到钱、稳得住、有回报,真正实现创业最初的「更好的生活」。

三、硬核干货:企业贷款「可拿清单」与「必避清单」,做好风险隔离

企业经营的金融风控,最关键的一步,就是对银行产品做好取舍隔离。该拿的果断用,该拒的坚决不碰,这是企业活下去、活得久的核心。

✅ 优先可拿、正向赋能的银行产品(适配绝大多数企业)

这类产品利率低、期限灵活、还款压力小、合规稳定,是企业发展的优质杠杆,适合常态化规划使用。

1. 企业经营性信用贷

无需抵押、纯企业资质授信,依托企业纳税、开票、经营流水审批,审批快、流程简单、无资产风险。

适合:小微企业、轻资产科技企业、贸易企业日常周转、备货、回款缓冲。

优势:不占用固定资产、不稀释股权、随借随还、资金利用率极高。

2. 中长期抵押经营贷

银行低息主力产品,利率低、周期长(3-10年为主),还款方式灵活,可做先息后本、等额本息,适配企业长期扩张、设备更新、场地升级。

适合:有稳定营收、有固定资产、计划长期深耕主业的成长型企业。

核心价值:置换短期高息负债,优化企业整体财务结构,大幅降低年度融资成本。

3. 设备贷、供应链专项贷、科技型政策贷

专属场景、政策扶持力度大、利率极低、部分贴息免息,定向用于设备采购、供应链周转、科创企业研发扩产。

适合:实体工厂、制造业、国高/科小企业、产业链配套企业。

优势:属于政策性普惠金融,风险极低,是企业专属的低成本发展资金。

4. 银行对公流贷、承兑汇票

正规对公业务,适配企业大额贸易、批量备货、对公结算,合规性强、成本可控,适合成熟企业常态化资金周转。

❌ 坚决规避、透支企业的贷款产品(再缺钱也别碰)

所有快速拖垮企业的金融风险,几乎都来自这几类产品,短期看似能救急,长期直接锁死企业现金流。

1. 各类短期高息周转贷、民间短拆

周期极短(7天、15天、30天)、利息极高、续贷不稳定、容错率为零。

一旦企业回款延迟、续贷失败,直接逾期爆雷,征信受损、债务叠加。

2. 个人消费贷、网贷、信用卡资金流入企业经营

很多老板的通病:企业缺钱,就用个人信贷、网贷补窟窿。

这是企业经营最大的禁忌。公私账务不分,个人负债绑定企业经营,一旦出现风险,个人征信、家庭资产、企业经营全面崩盘,无任何隔离空间。

3. 强制等额本息、短周期高额还款的非标贷款

部分产品看似利率不高,但周期极短、每月还本付息压力极大,完全不匹配企业经营回款节奏。

企业赚的是季度、年度利润,却要按月刚性大额还款,直接掏空经营现金流,陷入以贷养贷。

4. 套路贷、担保贷、捆绑服务费的变相高息产品

名义利率低,叠加担保费、服务费、手续费、过桥费后,实际年化远超正规产品,持续吞噬企业利润,属于纯消耗型负债,对企业发展毫无助力。

四、创业本为生活,不必硬扛九死一生

见过太多创业者,一路咬牙硬撑、盲目负重前行:

生意刚有起色就疯狂借贷扩张,资金稍有缺口就胡乱拆借,不懂取舍、不懂隔离、不懂优化金融结构。

最后拼尽全力经营,看似忙忙碌碌、常年无休,结果利润全还了利息,风险全自己承担,创业的初心早已被还债压力消磨殆尽。

创业从来不是赌命,是顺势而为、理性经营。

所谓的九死一生,从来不是商业的常态,而是盲目融资、不懂风控、不会取舍的结果。

聪明的企业经营,从来不是「敢贷、多贷、硬扛」,而是会选、会用、敢拒。

合理借力金融杠杆,用优质贷款助力主业增长;

坚决隔离劣质负债,拒绝所有没必要的风险和压力。

做生意,求稳大于求快,盈利大于规模。

贷款是工具,不是归宿;负债是手段,不是常态。

愿所有创业者,都能跳出还债的内耗,让金融服务生意,让创业回归生活,稳稳赚钱、踏实前行。