做了13年企业融资,累计帮企业融了5个多亿。天天跑企业,也天天跟老板们聊钱的事。

今天我想说一个我见过最多、也最可惜的认知误区:

太多老板,都是在“最缺钱”的时候,才第一次想起贷款。而这时候,往往已经晚了。

为什么?因为企业融资这件事,从来不是“救命”的时候才该想的。它应该跟着你企业的周期走——该储备的时候储备,该收缩的时候收缩。

下面我把这层逻辑用周期的思维拆透。不管你现在生意好坏,看完至少少走三年弯路。

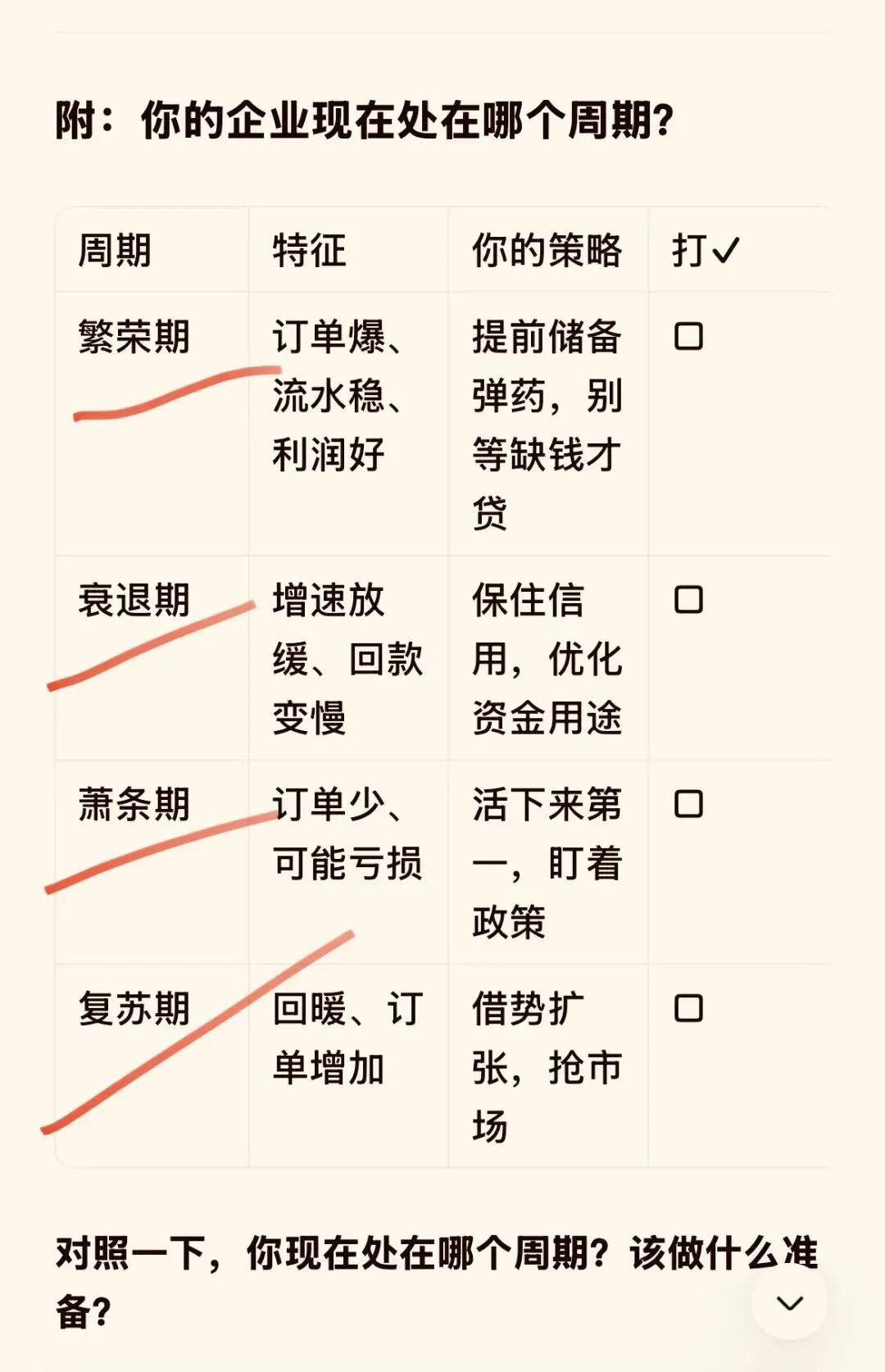

一、繁荣期:别等缺钱才贷,这是你“储备弹药”的最佳时机

很多老板的思维是:我现在不缺钱,贷什么款?那不是给银行白送利息吗?

这恰恰是最大的误区。

繁荣期,你的企业数据最漂亮——开票增长、流水稳定、利润可观。这时候银行看你是“优质客户”,审批快、额度高、利率低。

你贷的钱不是拿来花的,是拿来“囤”的:

· 扩产能、备原料,接住更多订单

· 或者就放在账上,等周期转向的时候,你有现金扛过去

记住:繁荣期贷款,成本最低;萧条期贷款,条件最严。聪明人都在好时候给自己留后路。

二、衰退期:别慌着断贷,重点是“保住信用、优化用途”

当订单增速放缓、回款周期变长,你就进入了衰退期。

这时候老板容易走两个极端:

· 要么慌了神,觉得“行业不行了”,干脆不碰贷款

· 要么急了眼,什么钱都敢借,最后踩坑

衰退期的正确做法:

1. 保住信用:之前的贷款按时还,税费按时交。征信是你后续融资的命根子,不能烂在这个时候。

2. 优化用途:贷来的钱别再盲目扩产能,优先保核心业务——维持生产线、保住核心员工、守住基本盘。

衰退期不是不能贷,而是要“慎贷、会贷”。

三、萧条期:别硬扛,“活下来”比什么都重要

这是最难的阶段:订单大幅减少,甚至亏损,很多企业面临“要么借钱撑,要么关门”。

这时候老板最容易犯的错是“硬扛”——觉得“都亏了,贷了也是欠更多钱”。

但真相是:萧条期贷款的核心目的,就是活下来。

只要能熬过这段时间,等行业复苏,你比那些倒下的同行多了抢占市场的机会。

萧条期的融资策略:

1. 接受更严的条件:银行可能会要抵押物,额度可能不高,利率可能比平时高——但比民间那些成本高的钱,依然安全得多。

2. 聚焦短期周转:别拿萧条期的钱去投资、扩产,就用来付房租、发工资、还核心供应商的欠款。

3. 盯着政策:国家在萧条期常常有扶持——贴息贷款、纾困资金、税收减免。这些是你该第一时间去抢的。

活过今天,才能谈明天。

四、复苏期:别犹豫,“借势扩张”要抓准时机

当行业开始回暖——订单慢慢增加、回款变快、同行开始招人——你就到了复苏期。

这时候老板容易犯的错是“太保守”,觉得“刚熬过难关,还是稳一点好”。

但复苏期恰恰是“借贷款发力”的最佳节点。

· 银行的态度比萧条期宽松了

· 你的企业数据也在好转

· 贷来的钱可以用来抢市场:提前备货、扩产能、吸纳人才

等别人反应过来,你已经跑在前面了。

复苏期的贷款,不是冒险,是借势。

附:你的企业现在处在哪个周期?

对照一下,你现在处在哪个周期?该做什么准备?

最后说几句心里话

我写这篇文章,是因为今天跑了两个企业,发现他们明明处境不同,却都卡在同一个坑里:等缺钱了才想起贷款。

企业周期是规律,谁也逃不掉。但融资可以是工具——跟着周期调整,而不是等火烧眉毛才去找水。

繁荣期储备,衰退期稳住,萧条期活命,复苏期扩张。

看懂周期,踩准时点,你手里的钱才能真正帮你穿越波动。

原创不易,如果你觉得有用,点赞、转发给身边做企业的朋友。

另外,我整理了20份企业融资纯干货,包含周期自测表完整版、避坑指南、资质养护技巧。评论区留言 “融资” ,我发给你。

关注我,一个做了13年融资、学过3年心理疗愈的同行者。

#企业融资 #企业周期 #老板认知 #中小微企业融资