点击蓝字

关注我们

当前境外上市备案监管持续收紧,红筹架构上市通道实质性收窄,政策导向可能催生企业从红筹架构转向H股上市的需求,进而带动“红筹改H股”过程中股权下翻过桥交易融资需求,全市场未来12个月银行可融资总规模约50亿—60亿元。

一、业务与监管背景

2021年12月,证监会发布《国务院关于境内企业境外发行证券和上市的管理规定(征求意见稿)》,酝酿统一监管。2023年3月31日,《境外上市备案管理制度规则》正式实施,将国家安全视角正式纳入监管框架,备案材料需涵盖合规审查、数据安全等多维度内容。备案新规将直接与间接境外上市统一管理。2024年起审核趋严,周期拉长。至2025年,数据安全审查(网络安全审查办公室介入)、37号文和ODI穿透核查、VIE协议合规性审查成为备案标配。2026年初至今,红筹新备案仅1家,数量较2025年同期20家下降超过90%,通道已实质性收窄。

当前证监会仍接收红筹架构公司申请材料,表明监管并未一刀切否定红筹本身。资本市场律师分析,在允许外资准入行业搭建直接持股红筹符合“最小必要”原则,对特定类型企业仍有保留的合理性。

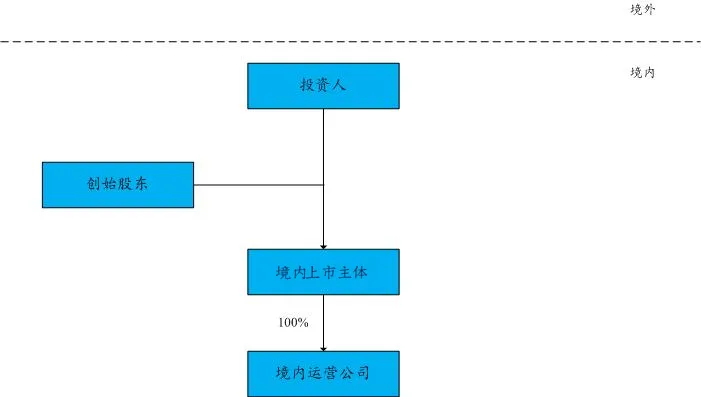

政策收紧会催生企业从红筹架构转向H股上市路径的需求。而企业在切换上市路径的过程中产生了股权下翻交易的过桥融资需求。

二、交易结构与融资结构

01

交易结构

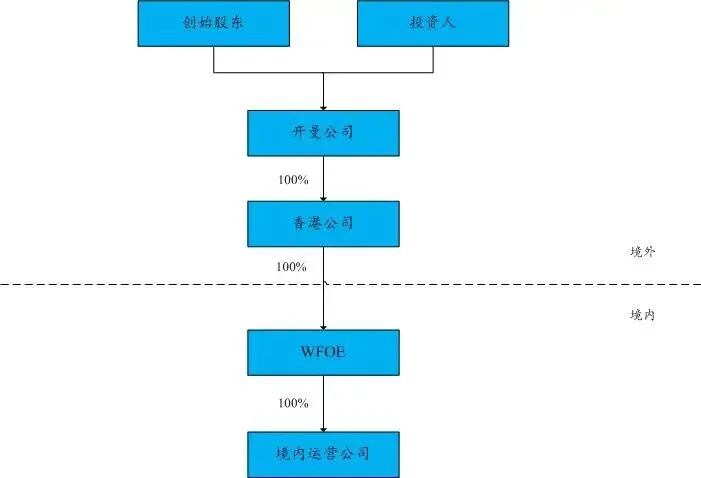

拆红筹的核心,为在满足备案、外汇、税务及后续上市审核要求的前提下,将实际控制人对核心业务的控制权、主要权益及关键资产逐步回归境内拟上市主体,并同步实现股权结构清晰化和境外层级合理精简。

当前拆红筹的实施路径通常为直接持股模式拆除。该模式主要解决境外持股层级与境内运营主体之间的股权承接问题。

在直接持股红筹拆除中,常见做法是由创始人及投资人指定的境内承接主体受让香港公司持有的境内股权,同时由开曼/BVI层对原境外股东实施股份回购或退出安排。该类交易的关键在于先在境外形成资金闭环,完成香港公司上层股东清退、境外股东内翻、控制权回归境内。

常见做法包括股权转让模式和增资模式:前者系境内承接主体受让香港公司持有的境内股权,后者系境内承接主体对WFOE增资并调整持股比例。两种方式的共同点,均在于将原由开曼/BVI/香港层间接持有的境内权益逐步下翻至境内主体。

1.股权转让模式:创始股东(投资人)或者创始股东设立的境内持股主体(投资人或者其境内管理方)购买香港公司持有的对应比例的WFOE股权,该等股权比例等同于创始股东(投资人)在开曼公司的持股比例。同时,开曼公司回购创始股东(投资人)持有的开曼公司的股份。

2.增资模式:创始股东或者创始股东设立的境内持股主体认购一定比例的WFOE新增注册资本,同时,开曼公司回购创始股东持有的开曼公司的股份。前述增资以及股份回购完成后,创始股东或者创始股东设立的境内持股主体持有未来拟上市主体(原WFOE)的股权比例与其在增资以及股份回购完成前,通过开曼公司间接持有WFOE的股权比例保持一致。对于投资人,开曼公司回购投资人持有的开曼公司的股份,同时,投资人或者投资人的境内关联方购买香港公司持有的剩余的WFOE股权。

02

融资需求

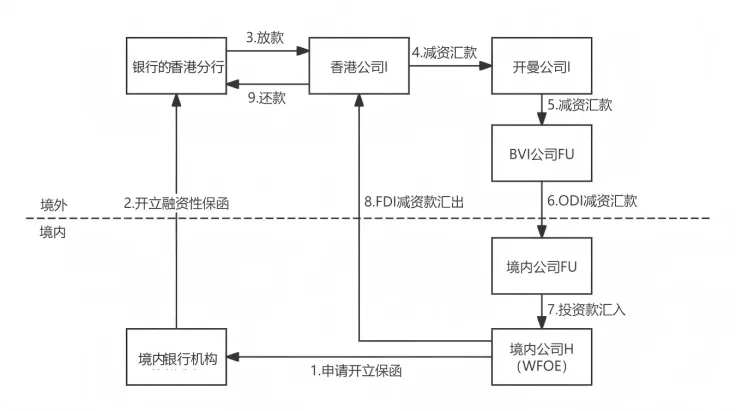

“红筹改H股”过程的核心融资需求为股权下翻现金交易闭环融资:境外上市主体持有的境内运营实体,需以现金方式转让给新设的境内上市主体,可通过资金流转循环操作,当现金不足时需借助银行等第三方的过桥贷款(常见为内保外贷),用于支付股权转让款。境内银行香港分行属于境外分支机构,并非《商业银行并购贷款管理办法》第二条规定的 “境内依法设立的商业银行”;拆红筹业务采用内保外贷模式,由港分行放款,不适用该办法,主要遵循跨境担保与外汇管理相关规定。

03

融资结构

以一个典型项目为例,其通过境外股东内翻完成境外SPV清退,以跨境闭环融资方式拆除红筹境外部分,占用银行授信天数极短。

从此类案例看,通常由银行的香港分行向企业放款,资金专项用于支付境外减资汇款及相关费用并形成闭环。优势在于资金用途清晰、境外资金闭环相对完整。

金融机构审查需重点核验股权定价依据、资金来源及支付凭证、37号文/ODI登记、FDI登记、税务处理,以及退出股东是否真实、无争议退出。

04

市场规模

笔者基于港交所递表数据以及以下核心假设进行分析:

1. 备案监管极致收紧(促进):2026年红筹备案通过率仅2.4%(1/41),审核周期与不确定性使企业可能选择“红筹改H股”。

2. 美元基金期限压力(中性):2018-2020年投资高峰期的美元基金集中进入退出期,客户可能迫于投资人压力推动企业切换至更快的H股通道,但资金闭环操作复杂,实操落地难度大,券商反馈当前阶段客户在观望。

3. 37号文历史瑕疵大量存在(抑制):大量企业存在遗漏登记、未及时变更、代持规避等37号文合规瑕疵,即使转H备案过程中证监会反复问询该事项,存量项目中相当比例因37号文问题被长期搁置,实际可推进项目进一步缩减。

4. 税收合规成本高企(抑制):WFOE股权转让溢价需按10%缴纳预提所得税,创始股东境内环节涉及20%个人所得税,37号文补登记等潜在税负大幅增加企业重组成本。

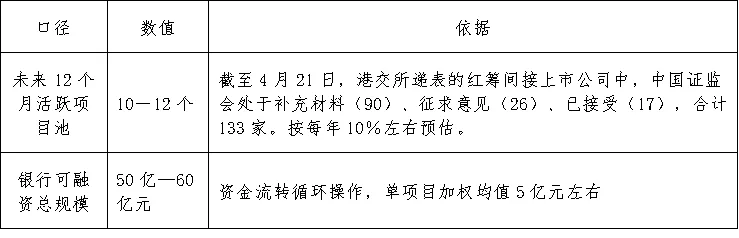

全市场未来12个月“红筹改H股”活跃项目池规模如下:

三、哪些企业高度匹配该场景

01

高匹配度的企业画像

具备以下特征的企业是可以重点关注该事项:

一是所属行业为先进制造、硬科技、医疗健康或数据敏感型领域;

二是已完成红筹搭建,且已有外部机构股东(尤其是美元基金);

三是原境外(港股或美股)上市路径因审核、备案或数据合规原因明确受阻。

02

哪些企业有刚需?

结合企业经营与股权背景划分:

主营业务布局海外、投资方以美元基金为主有实质退出诉求、不触及国内关键领域监管要求的企业,一般无需拆除红筹架构;

而国资入股比例较高、核心业务扎根国内、涉及国内重点行业合规监管的企业,存在明确拆红筹需求。

结论

当前境外上市备案监管持续收紧,主营业务扎根国内、国资投资占比较高、涉及数据安全与重点行业监管、原红筹上市路径受阻的企业,具备明确拆红筹需求。伴随存量红筹项目集中转向境内或 H 股上市,未来 12 个月全市场拆红筹相关银行可融资规模预计达50 亿 —60 亿元,市场需求明确且体量可观。对应企业和银行等金融机构可以重点关注。

END