核心洞察:

▶2026年储能行业冰火两重天:头部企业订单爆满、价格回升,但中小企业在价格战和政策收紧下大面积出清,仅2025年就有5万家储能企业注销。

▶没拿到大订单的中小企业并未“等死”,而是通过转型运营、深耕工商业“毛细血管”、依附央企配套、错位出海、死磕技术利基五种方式“回血”。

▶未来能活下来的不是“只会打价格战”的企业,而是能找到差异化生态位、提供真正价值的玩家。

2026年开年,储能行业迎来了一波“冰火两重天”的魔幻景象。

火的是数据:1至2月国内新型储能新增装机达9.51GW/24.18GWh,同比增长472%。冰的则是另一组数字:仅2026年以来,全国已公开的储能项目废标案例超过11个,涉及总规模超4GWh,而2025年全年废止的储能项目多达160余起。

这场洗牌正以近乎残忍的方式,将玩家分成两个阵营:拿着大额订单的头部企业,和那些连项目都拿不到的中小企业。前者扩产涨价、出海抢单,毛利率回升至25%-35%;后者则在政策收紧、成本波动、技术迭代的三重压力下艰难求生。但令人意外的是,很多没拿到订单的中小企业,并没有“等死”。它们在价格战的废墟上,找到了一些意想不到的回血方式。

一、先看一眼“出清”有多惨烈

从2022年到2025年,短短四年间,中国新型储能累计装机从3.3GW增至144.7GW,增长了43.9倍。与此同时,国内储能企业数量一度超过43.6万家,仅2025年一年就新注册10.8万家。但2022年到2025年,注销和吊销的储能企业共5万家,占企业总量的80%。2025年上半年已有30余家中小集成商退出市场,头部企业净利率普遍跌至3%以下。

价格战是主因:2022年锂电储能系统均价还在1.5元/Wh以上,2025年源网侧系统中标均价跌至0.44元/Wh,跌幅达71%。部分订单甚至跌破0.4元/Wh,远低于0.5元/Wh的行业合理成本线。2025年电芯最低中标价触及0.26元/Wh的“地板价”。进入2026年,出清还在加速:2月宁夏吴忠市集中废止9个储能项目,涉及约2.7GWh;江苏北人因工商业储能连续三年亏损,宣布战略性收缩关停。

表1:中国储能行业关键数据全景(2022-2026)

数据来源:天眼查、国家能源局、CENSA、九思行研整理

在这样的大背景下,那些没拿到大订单的中小企业,是怎么活下来的?我们梳理了五条真实的“回血”路径。

二、回血路径一:从“卖设备”转向“做运营”——案例:广东某集成商

过去储能行业的商业模式很简单——把设备卖给客户,货款两清。但价格战让“一锤子买卖”无利可图。于是一批中小企业开始转型:不再卖设备,而是自己做储能运营。

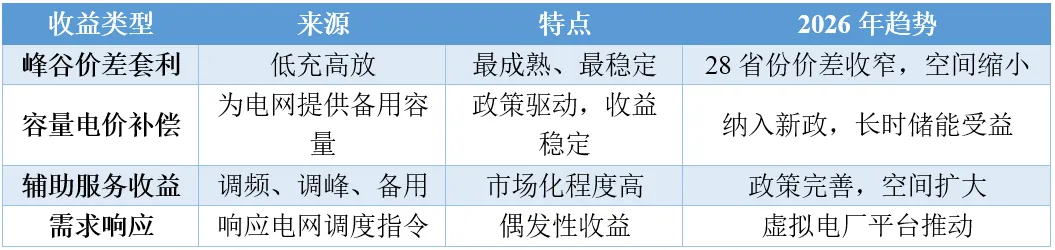

案例:广东一家中小系统集成商,2024年中标价跌破成本线后彻底放弃设备销售,转而聚焦珠三角地区的工商业储能运营。它的做法是:与工业园区签订15年的能源管理合同,企业出资建设储能系统,园区用电企业享受电价优惠,企业通过峰谷套利赚取差价。这种模式避开了价格战的正面战场,转向服务收费。虽然前期投资大、回报周期长,但在部分地区峰谷价差仍保持在0.7元/kWh以上,加上容量电价补偿和辅助服务收益,项目全投资IRR能跨过8%的门槛。

不过这条路也在收窄。中关村储能产业技术联盟2026年1月数据显示,全国已有28个省份的最大峰谷价差同比收窄。浙江峰谷价差从0.8254元/kWh收窄至0.5039元/kWh,2小时锂电池储能项目的投资回收期从5.4年陡增至9.1年。“简单峰谷套利的投机者们要逐步离场了。”有业内人士直言。储能运营正在从“闭眼赚钱”转向“拼运营能力”——那些能接入虚拟电厂平台、参与电力现货交易、用AI优化充放电策略的企业,仍然能找到盈利空间。截至2026年初,全国已有431家虚拟电厂完成注册,为中小储能运营商提供了新的变现通道。

表2:储能运营商业模式的核心收益来源

数据来源:中关村储能产业技术联盟、北极星储能网、九思行研整理

三、回血路径二:死磕工商业储能的“毛细血管”——案例:江苏某定制化企业

头部企业都在盯着GWh级的独立储能电站、央企集采大单。中小企业很难在这些大项目上拿到订单,但它们发现了一个“盲区”:工商业储能的“毛细血管”市场——单个项目规模小(几百kWh到几MWh)、分布散、客户需求差异大。大企业不愿意为几百万的小项目投入销售和工程资源,而这恰恰是中小企业的生存空间。

案例:江苏一家中小储能企业,专门聚焦“用电量中等、电费敏感”的制造业工厂。它的打法很直接:针对每个工厂的实际用电曲线,定制化设计储能系统的容量和充放电策略,然后通过融资租赁降低客户初始投资门槛。这种“一厂一策”的服务模式,让这家企业在2025年拿下了30多个工商业储能项目,总规模虽不到50MWh,但每个项目都盈利。

另一个细分方向是“光储充”一体化。随着新能源汽车保有量攀升,充电场站对储能的需求快速释放。一些中小企业专门聚焦这一场景,与充电运营商深度绑定。需要强调的是,工商业储能的门槛也在抬高:2025年底电价新规明确,“直接参与市场用户不再执行政府分时电价”。这意味着收益将依赖电力现货市场博弈。对中小企业来说,这是挑战——需要更强的运营和预测能力;也是机遇——智能调度能力强的企业反而能在波动中获取超额收益。

表3:工商业储能项目经济性测算对比(2025 vs 2026)

数据来源:北极星储能网、中关村储能产业技术联盟、九思行研整理

四、回血路径三:抱紧“国家队”的大腿——案例:浙江某配套服务商

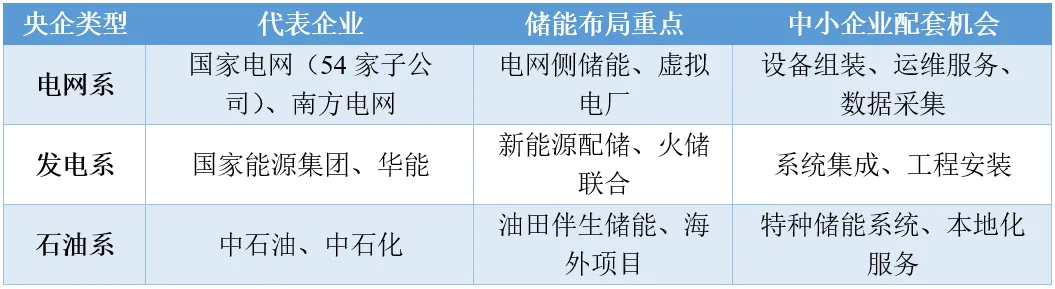

2025年,中央企业以平均每天超一家的速度注册储能新公司,全年总数达392家,注册资本总额突破500亿元。国家电网以54家子公司领跑,石油、核电、煤炭巨头纷纷跨界。对于中小企业来说,央企的储能布局提供了一个新的生存策略:成为央企储能生态中的“配套商”。

案例:浙江一家中小储能企业,专门为国家电网旗下的储能子公司提供电池簇的本地化组装服务;另一家广东的企业,则聚焦于储能电站的运维服务,为央企项目提供巡检、故障处理、数据采集等外包服务。这种“依附式”生存的逻辑很清晰:央企有项目、有资金、有渠道,中小企业有灵活性、有本地化服务能力、有成本优势。两者形成互补,中小企业吃不到“肉”,但能喝到“汤”——而且这碗汤,在当前市场环境下已经算相当不错了。

表4:央企储能布局的主要玩家与配套机会

数据来源:36氪、企业公开信息、九思行研整理

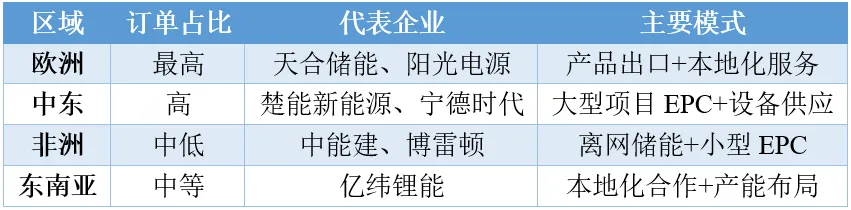

五、回血路径四:出海——但不是去欧洲——案例:非洲光储系统供应商

2026年开年,国内储能企业在全球收获近50笔订单,总规模超33.5GWh。但这些大额订单基本都集中在头部企业手中:天合储能在欧美斩获12.29GWh,宁德时代累计超11GWh。中小企业直接在欧洲、中东抢订单几乎没有胜算。于是,一些中小企业选择了“错位出海”——去那些头部企业还没完全覆盖的细分市场和区域。

案例:一家专注非洲市场的中小企业,向非洲输出小型光储一体化系统,主要面向矿山、工厂、医院等对电力可靠性要求高的场景。单体规模不大(几十kWh到几百kWh),但利润空间可观,且竞争远不如欧洲激烈。另一个方向是“跟随式出海”:与比亚迪、宁德时代等头部企业签订配套协议,成为其海外项目的本地化服务商。此外,AIDC(AI数据中心)储能正在成为出海新热点。2026年,AI算力中心配套储能占比已突破40%,超越传统新能源配储,成为第一大应用场景。AIDC对可靠性要求极高,对响应速度要求也高,这恰恰是灵活的中小企业的优势。有企业已在AIDC领域海外订单总额突破5600万元。

表5:中国储能企业出海订单区域分布(2026年1-2月)

数据来源:集邦光储观察、CESA储能应用分会、九思行研整理

六、回血路径五:坚守技术“长跑”——案例:浙江液流电池密封件企业

如果说前四条路是“怎么活下去”,那么第五条路则是“凭什么活得更久”——技术。容量电价新政落地后,4小时及以上长时储能成为投资热点,长时专用电芯、液流电池、压缩空气储能等技术路线快速分化。头部企业在这些方向上投入重金,但中小企业并非没有机会。

案例:浙江一家中小企业,没有选择与巨头在锂电路线上正面竞争,而是聚焦于“全钒液流电池的电堆密封技术”。这个细分方向看起来“偏门”,但恰是全钒液流电池产业化的一大瓶颈。该企业凭借这项核心技术,成为国内多家液流电池系统集成商的指定供应商,年营收稳步增长。类似的还有:专注储能BMS算法优化、专注特定拓扑结构的PCS、专注退役电池梯次利用检测技术——这些细分赛道,巨头不一定看得上,但对中小企业来说却是可以深耕的“技术利基”。2026年储能行业价格战已接近尾声,系统价格趋于稳定,头部集成商毛利率回升至25%-35%。价格不再是唯一竞争维度,技术和服务重新成为核心竞争力。

表6:储能主要技术路线对比与中小企业切入机会

数据来源:国家能源局、中国储能网、九思行研整理

七、总结:洗牌远未结束

从表面上看,2026年的储能行业正在回暖:价格止跌、需求爆发、头部企业盈利修复。但在这层回暖的表象之下,行业内部的结构性分化正在加速。头部企业凭借技术、规模、资本和品牌优势,正在构筑越来越高的护城河;而大量中小企业的生存空间,正在被持续挤压。

但中小企业并非没有出路。从运营转型到深耕细分市场,从依附央企到错位出海,从技术利基到差异化竞争——那些能够找到“差异化生态位”的企业,仍然能够在这个万亿级赛道中找到自己的位置。真正危险的,不是那些“没拿到订单”的企业,而是那些“除了价格战什么都不会”的企业。当价格战的硝烟逐渐散去,谁能提供真正的价值——无论是更低的度电成本、更可靠的系统、更智能的运营,还是更懂客户的服务——谁就能在这场大洗牌中活下来,甚至活得好。

储能行业的终局还远未到来。但可以肯定的是,那些能够“回血”的中小企业,一定不是靠等待输血,而是靠找到了属于自己的造血方式。

与九思同行,解构产业本质