真实案例:从“无抵押可贷”到“凭信用获批”

浙江一家从事机械配件加工的小微企业,成立已有4年。企业负责人李先生曾多次因缺乏抵押物被融资渠道拒之门外,订单增长却难以扩大产能。

2026年初,在当地农商银行指导下,凭借稳定的对公流水与连续纳税记录,企业成功申请到一笔信用贷款,用于设备升级与原材料采购。

资金到位后,企业产能显著提升,经营逐步进入良性循环。

专业银行贷款

扫描左侧二维码

即可获得一对一咨询

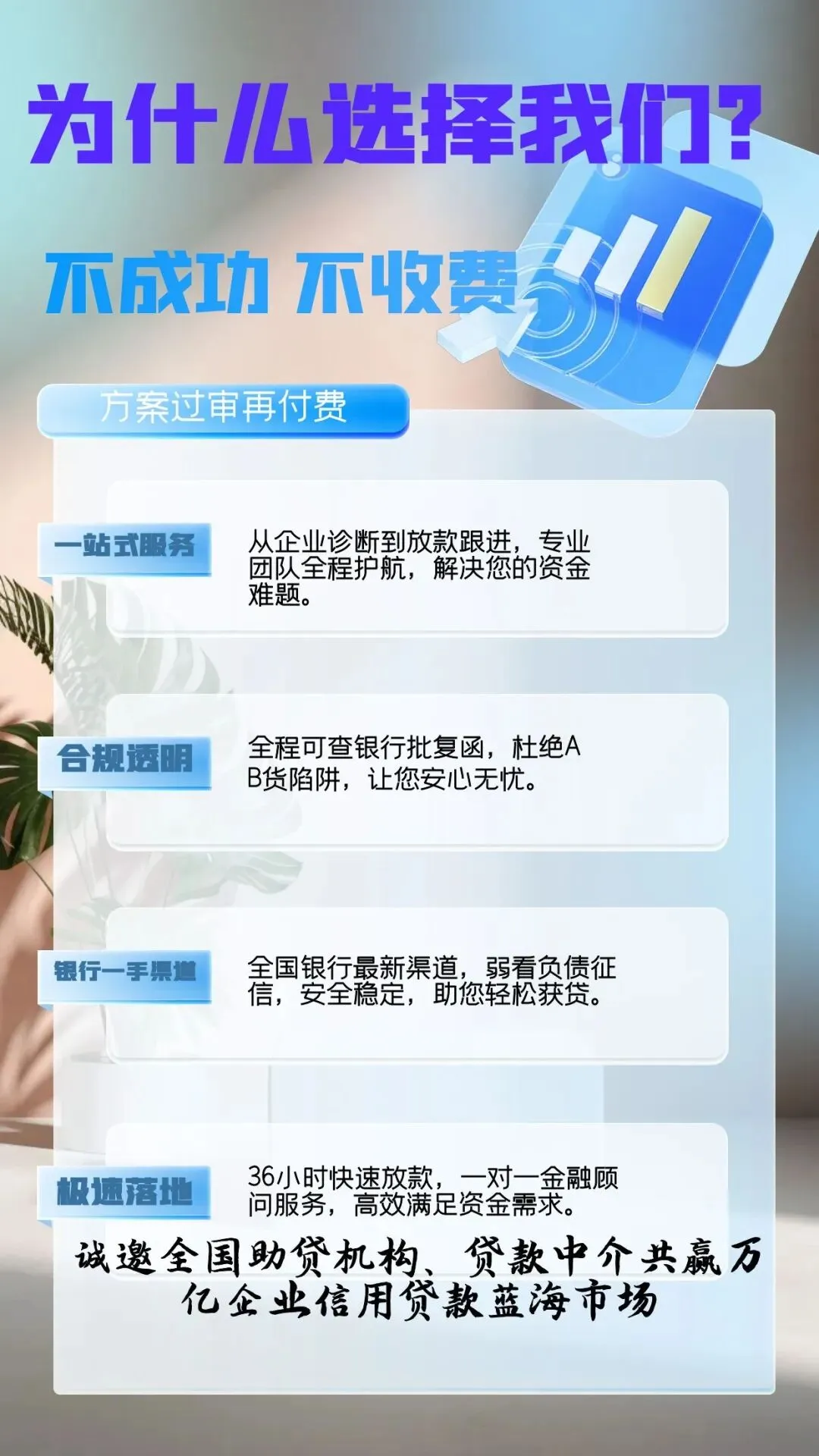

低息·靠谱·不成功·不收费

一、从“重抵押”到“重信用”,融资逻辑正在重构

过去,中小微企业融资难,根源在于“轻资产、缺抵押”。随着普惠金融政策持续深化,银行风控体系不断升级,企业融资评价逻辑已发生转变——由传统“看抵押物”,转向“看经营数据、看纳税表现、看信用记录”。

在此背景下,具备合规经营、稳定流水与纳税记录的企业,逐步成为金融机构重点支持对象。信用资产正被系统化识别与量化评估,成为企业获取融资的重要基础。

二、政策与科技双轮驱动,普惠金融加速落地

为贯彻落实人民银行近期推出的普惠金融政策,各省市农商银行持续优化小微企业金融服务机制。

一方面,政策引导信贷资源向实体经济倾斜;另一方面,金融科技手段的应用,使得企业画像更加精准,审批流程更加高效。

通过整合税务、工商、交易流水等多维数据,银行能够更全面地评估企业经营状况,从而在风险可控前提下,提高融资可得性与便利度。

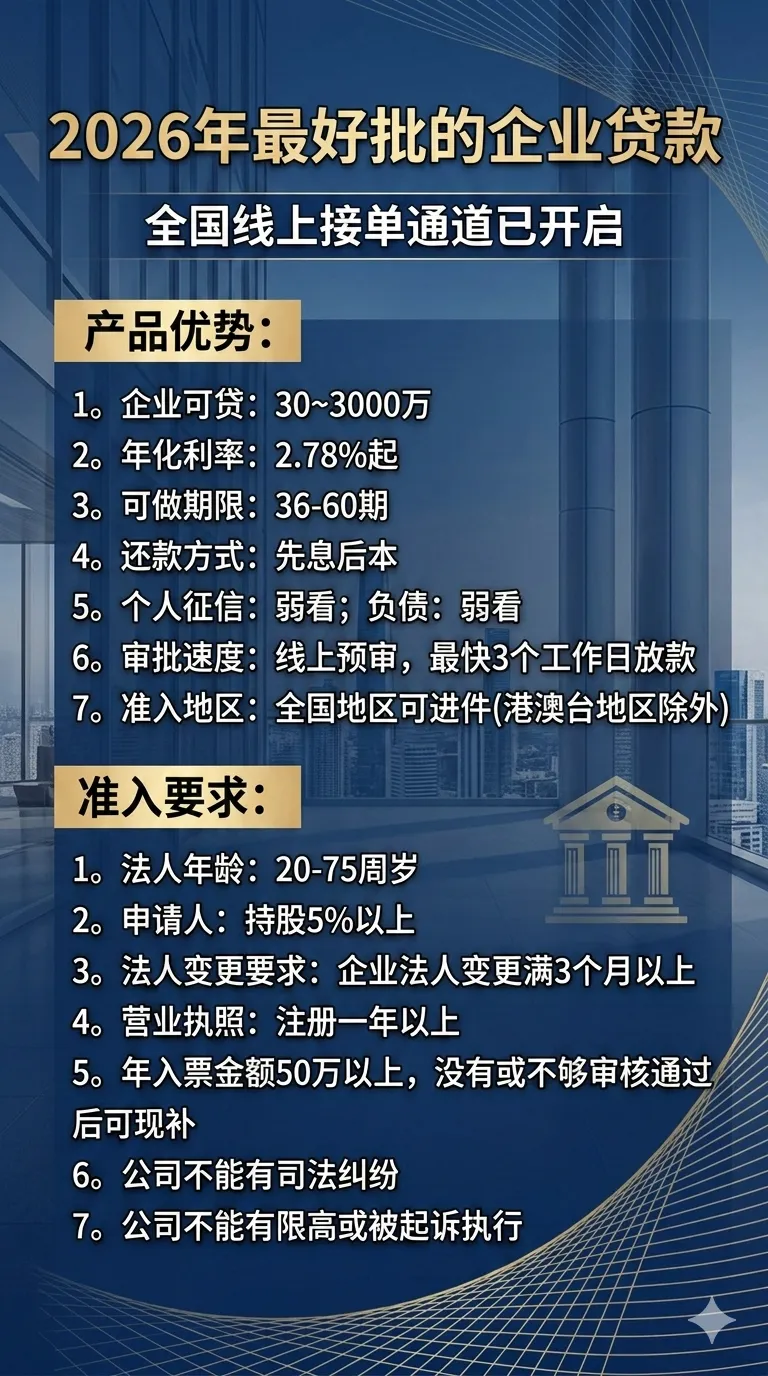

三、企业信用贷产品持续升级,服务更加精准

当前,各地农商银行推出的企业信用贷款产品,普遍具备以下特征:

以信用为核心依据:重点参考企业纳税记录、对公流水及征信情况;

流程持续优化:线上化申请比例提升,审批效率不断改善;

支持多元融资需求:可用于经营周转、采购备货、扩大生产等合规用途。

需要说明的是,具体额度、利率、期限及审批结果,均需根据企业实际情况综合评估确定,不同地区与机构可能存在差异。

四、合规经营是关键,信用即资产

在新的融资环境下,“信用”已成为企业最重要的无形资产之一。

规范的财务管理、持续的纳税记录以及良好的征信表现,将直接影响融资可得性。

建议企业主从以下方面着手:

规范对公账户使用,保持真实、稳定的交易流水;

按时依法纳税,建立良好税务信用;

关注企业及法人征信状况,避免不良记录累积。

五、理性融资、审慎决策,助力企业稳健发展

企业在选择融资产品时,应结合自身经营周期与资金需求,合理规划融资结构,避免过度负债。

同时,建议通过正规金融机构渠道咨询与申请,详细了解产品要素及相关条款,确保信息对称与决策审慎。

在普惠金融持续推进的大背景下,各省市农商银行正以更加务实的举措,助力中小微企业拓宽融资路径。

对于具备良好经营基础的企业而言,把握信用价值、规范经营行为,将有助于在新一轮发展中赢得更多机遇。

立即行动,

扫下方二维码,

获取专属融资方案!!!

(免责声明:产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本平台只做产品信息整合与分享,如涉及侵权等问题,请与我们公众号联系删除,非常感谢!)