长光辰芯IPO了!

4月17日,来自吉林长春的长光辰芯正式在港交所挂牌,上市首日高开80%,报72港元/股,总市值达333亿港元,约合265.6亿元人民币。

放在半导体行业里看,长光辰芯并不是一家“典型”的芯片公司。

长光辰芯和多数依赖持续融资、长期亏损的芯片公司不同,长光辰芯是少数靠产品、靠技术、靠盈利自己跑到IPO门口的硬科技公司。

01.

80后夫妻

长光辰芯的起点,是一对人生轨迹高度重合的夫妻。

王欣洋和张艳霞夫妻相识于浙江大学,二人毕业后共同赴海外深造,后分别取得南安普敦大学硕士及代尔夫特理工大学博士学位。

王欣洋 来源:长光辰芯

读博期间,王欣洋开始进入CMOS图像传感领域,参与飞利浦合作研发;张艳霞则在博士毕业后,也加入飞利浦。

2012年,王欣洋回国加入中科院长春光机所,并于同年联合奥普光电、凌云光共同创办长光辰芯。2013年,张艳霞放下海外工作,加入长光辰芯,出任副总经理兼董事会秘书。

这不是一个典型的草莽创业故事,而是一支兼具科研背景、产业经验和国际视野的团队,押注了一条技术门槛极高、但一旦做成就足够稀缺的赛道。

创业之初,长光辰芯将目标锁定在高性能CMOS图像传感器的国产化。

仅用3年,公司推出全球首款背照式科学级CMOS图像传感器,填补了我国高端成像芯片的技术空白,也让中国科研在DNA测序、荧光显微镜、高能物理探测等领域,逐步摆脱了对外依赖。

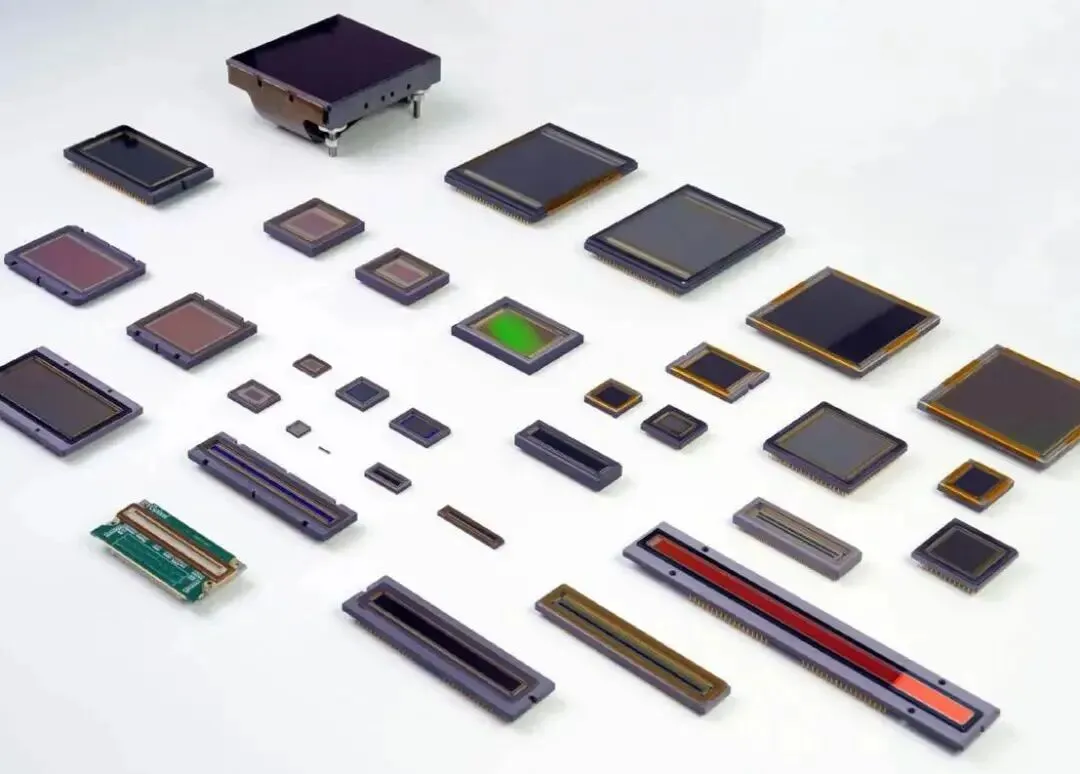

长光辰芯产品组合 来源:长光辰芯招股书

此后十余年,公司又相继攻克包括全局快门像素在内的11项核心技术,累计拥有百余项发明专利,形成九大产品系列,覆盖工业、科学、专业影像及医疗成像等场景。

02.

十年几乎不融资

长光辰芯的另一层稀缺性,在于它的成长路径。

公司成立之初,股东结构高度产业化:奥普光电持股50%,王欣洋持股30%,凌云光持股20%。2013年A轮融资时,出资方仍为奥普光电与凌云光,尚无外部VC/PE入场。

此后近十年,长光辰芯未引入任何外部专业投资机构。

这在半导体创业公司中并不多见。多数芯片设计公司往往每隔一两年就需融资一次,用资本“输血”换时间;而长光辰芯则主要依靠产品收入与股东支持,独自扛过了最难的前十年。

在长光辰芯的成长过程中,中科创星是最早下注的机构之一。自2013年起,这家硬科技早期基金便持续布局光电赛道,高端CMOS图像传感器正是其重点押注的“卡脖子”方向。

正因如此,当2022年长光辰芯首次向外部机构打开融资窗口时,资本市场迅速涌入。

长光辰芯以27.03元/股完成Pre-IPO融资,募资10.84亿元,引入高瓴、国投招商、中科创星等22家机构。中科创星合伙人郭鑫回忆说,“我们很早就在关注高端CMOS这项技术,并快速锁定了长光辰芯,与企业建立了联系。但企业一直没有对外融资。我们一等就是好几年。”

这轮融资之所以能引发头部机构集体下注,核心原因并不复杂:赛道够硬,团队够稀缺,技术壁垒已经建立,收入与盈利能力也开始兑现。换句话说,长光辰芯不是先融资、后验证,而是先把产品做出来、把商业模式跑通,再让资本进场。

随后,公司于当年年底完成股改,正式叩响资本市场大门。

IPO前,王欣洋、张艳霞夫妇合计持股约49.53%,为控股股东及实际控制人,奥普光电与凌云光分别持股21.73%和8.69%。从股权结构看,公司至今仍保留着很强的创始团队主导色彩和产业资本底色。

03.

高壁垒小市场

如果把CIS市场放在一起看,长光辰芯切入的是一个极窄、也极特殊的细分赛道。

当前CIS市场七成以上份额集中在消费级,手机、相机、汽车电子是主战场。长光辰芯避开红海,切入工业成像和科学成像两大高端赛道。

这条路的好处很明显:壁垒高、单价高、客户粘性强。

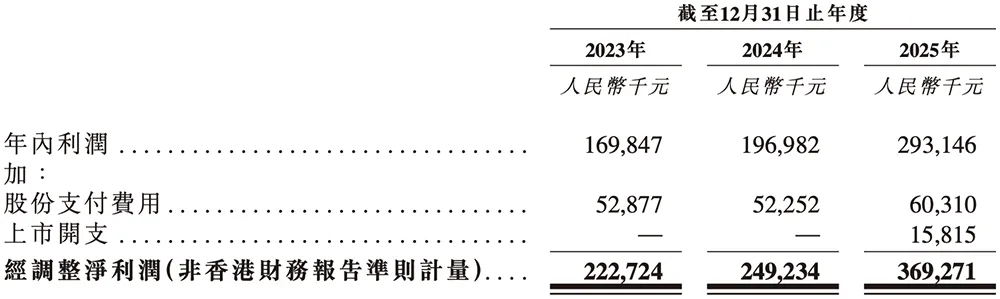

据悉,科学级CIS单片售价可达数千甚至上万元,远高于消费级芯片。从财务数据看,长光辰芯近几年收入稳步抬升,毛利率保持高位,盈利能力也已跑通。公司2022年尚处亏损,2023年即转为盈利1.7亿元,2024年进一步增至1.97亿元,2025年前三季度实现1.48亿元。

来源:长光辰芯招股书

与此同时,来自中科院长春光机所的销售额已由2022年的1.36亿元降至2024年的0.4亿元。这意味着,长光辰芯正在告别对股东方订单的依赖,转身走向真正的市场化。

目前,长光辰芯已在工业成像和科学成像做到全球第三、中国第一。同时,公司向医疗成像和专业影像扩张,推出高端电影摄影机CIS、内窥镜传感器等产品,但截至2025年前三季度,相关业务贡献仍然有限。

更大的压力还来自外部竞争。

随着消费级CIS市场见顶,索尼、安森美等国际巨头正加速向非消费级市场渗透。索尼持续切入工业场景,安森美则借并购强化机器视觉布局,长光辰芯所处的工厂自动化、条码识别等赛道,竞争也在迅速升温。

正因如此,这次IPO募资的用途很关键。长光辰芯计划将资金主要用于研发投入、研发中心建设、封装测试及产能升级,以及海外业务拓展。对公司来说,这既是一次融资,更是在为下一阶段技术升级与全球扩张准备筹码。

IPO只是起点。

长光辰芯已然跻身国产高端CIS第一梯队,但资本市场真正看重的,不是“国产替代”的故事讲得多大,而是能否将技术壁垒持续转化为稳定份额,把高端细分优势进一步推向更广阔的市场。

谁先跑通技术、商业化与资本闭环,谁就更有机会改写高端成像芯片的行业位置。

本文由胡润百富综合整理

联系方式

官网:http://www.hurun.net

微信:hurun-1999

邮箱:service@hurun.net

❖ END ❖

往期回顾