做投资越久,越理解万物皆周期。从曾经被奉为 “永不落幕的黄金赛道” 的白酒、新能源,到如今无人问津的传统制造业、周期品,所有行业的兴衰起落,本质上都是资本在逐利本能驱动下的周期性流入与流出。《资本周期》一书并非复杂的模型,而是一套直指商业世界本质的底层框架:从行业供给侧的变迁,而非需求端的喧嚣中,寻找投资的核心锚点。

一、核心机制:资本逐利性决定资本回报率必然均值回归

资本周期的完整循环:高回报行业吸引资本涌入→全行业产能扩张→竞争加剧,回报率下降至资本成本以下→资本失望撤离→产能收缩整合→供给减少,幸存者回报率回升

这一规律与马克思资本运行逻辑基本一致:资本积累、竞争、平均利润率下降、周期性危机。

没有任何行业能永远维持超额资本回报率,除非存在无法被资本突破的永久性壁垒。

二、微观关键:管理层的资本配置能力,与经营管理能力同等重要

绝大多数管理层存在天然的顺周期行为,这是行业周期性波动的微观根源。周期高点:行业高利润、管理层高自信、媒体集体乐观、资本纪律松弛。全行业增加资本开支,发行股份进行高估值收购。周期低点:行业全面亏损、管理层集体悲观、市场极度恐慌。大规模削减资本开支,去杠杆,低价甩卖资产。

能创造超额收益的管理层,具备以下核心特质:

深刻理解并能推动行业资本周期

具备逆周期资本配置能力

利益与股东高度一致:持有大量公司股份,长期持股,激励机制与长期股东回报挂钩

理性处置资产:有人支付高价时,不带感情色彩地出售

稳定的股权结构:如能代代相传的家族企业(爱马仕),避免内部争斗损害公司利益

基础品质:长期战略思维,对股东诚实可信

三、核心投资策略:赚 "供给出清" 的钱,赚 "有价值增长" 的钱

供给出清:投资中性价比较高的机会

需求难以预测,且易受情绪影响。高需求增长往往是价值毁灭的根源(吸引大量资本涌入),低需求增长反而可能孕育高回报(资本不愿进入)。行业供给的变化(产能、资本开支、竞争格局)远比需求更可追踪、更具确定性。

危险信号(卖出 / 规避):行业资本开支处于历史高位、分析师盈利预测极度乐观、企业频繁并购、增发融资、行业内出现大量 IPO

机会信号(买入 / 研究):行业持续大面积亏损、资本被迫大规模撤离、行业产能开始整合、市场情绪极度悲观;此时应寻找拥有坚固护城河、能存活并受益于未来供给稀缺的优质公司。

核心跟踪指标:资本开支 / 折旧比(正常区间 1-1.5)

错误定价来源:市场过度关注短期需求波动,忽视竞争格局改善带来的长期盈利修复。

典型案例:2016 年后的中国煤炭、2026 年的白酒

有价值的增长:穿越周期的长期复利

拥有强大且不可复制的护城河,能长期维持远高于资本成本的回报率,不受资本周期均值回归影响的公司。

错误定价来源:市场低估了进入壁垒的可持续性,以及管理层卓越的资本配置能力。

典型案例:贵州茅台、腾讯控股

四、应用边界:四种场景下,资本周期规律会暂时失灵

重大技术变革:彻底改变行业成本结构或商业模式。例:互联网对零售业的冲击、页岩油技术革命改变全球原油供给格局。

强力政府干预:阻止市场出清:通过补贴、信贷支持保护落后产能,如历史上的光伏、钢铁产能;加速市场出清:通过行政手段强制淘汰落后产能,如 2016 年供给侧改革后带来的煤炭投资机会

长期需求永久性下降:资本完全退出后,需求也不会恢复。例:传统纸媒、胶卷行业。

极高且持久的进入壁垒:使得 "高回报吸引资本" 的核心机制无法启动。这本质上是上述 "有价值的增长" 投资范式。

五、投研框架升级:任何公司都必须置于行业资本周期背景下审视

分析任何公司前,必须先回答以下问题:

行业当前处于资本周期的哪个阶段?整体资本开支趋势如何?

行业新进入者和退出者数量变化?产能利用率处于什么水平?

龙头公司的扩产计划是什么?竞争格局趋于分散还是集中?

管理层在过往行业周期中的资本配置历史记录如何?

当某行业需求火爆、新闻铺天盖地时,应思考:资本是否已过度涌入?当某行业无人问津、持续亏损时,应思考:供给出清进行到哪一步?谁会是最后的赢家?

六、完整验证:资本周期理论在白酒行业的映射

2013-2015 年:周期底部,资本全面撤离

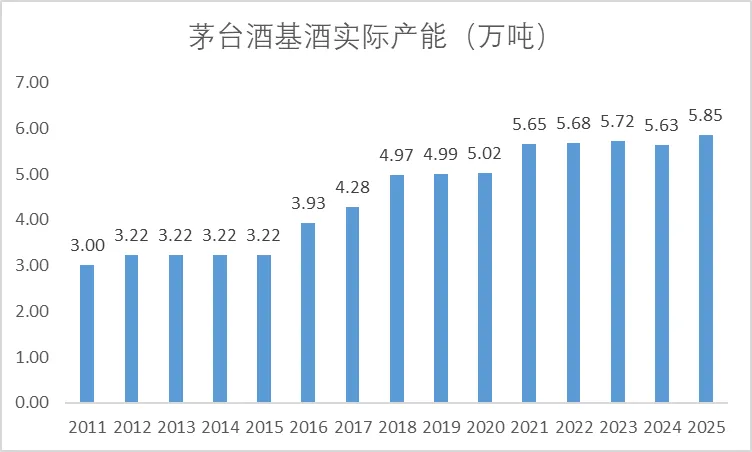

禁酒令、塑化剂事件叠加宏观经济下行。中小酒厂大规模倒闭停产,总产能大幅收缩;渠道库存高企,价格倒挂;无人愿意投资白酒,资本回报率跌至谷底。茅台动作:基酒产能维持 3.22 万吨,未盲目减产。

2016-2017 年:周期复苏,需求回暖

政务消费退潮后,宏观经济回暖、地产链繁荣带动商务宴请,以及居民消费升级(“喝少一点,喝好一点”),需求真实恢复,共同推高了高端及次高端白酒的需求和价格,回报率回升;行业供给仍处于低位,没有新资本敢大规模进入;头部企业资本开支低,不盲目扩产;批价稳步上涨,库存健康,ROE 持续回升。茅台动作:中华片区开始少量投产,2017 年基酒产能 4.28 万吨。

2018-2021 年:周期高点,资本疯狂涌入

白酒行业高资本回报率(ROE>25%)吸引大量资本涌入;茅台、五粮液、泸州老窖、汾酒、酒鬼酒等均宣布并执行了巨额扩产或技改计划;在茅台品牌溢出效应和高利润吸引下,业内外资本疯狂涌入酱酒赛道,全行业产能过剩,尤其是酱酒,其产能建设周期长(约5年),意味着2021年前后的投资将在2025年左右集中释放。经销商看到稳赚,加大打款、抢配额、囤货惜售,渠道库存随着行业热度攀升而不断累积;资金抱团,认为白酒 “永远成长”“永不周期”;。茅台动作:中华片区十三五技改投产,2021 年基酒产能 5.65万吨。

2021-2025 年:周期下行,产能出清

疫情后经济通缩,需求疲软,规上白酒企业从 1124 家减少至 887 家,亏损面 36.1%;总产量连续 10 年下滑至 354.9 万千升,仅为历史峰值的 30%。次高端酒企全面停止扩产,中小酒企出清加速;批价下跌引发渠道恐慌,全行业进入去库存周期;业绩下滑叠加估值杀跌。茅台动作:维持产能,2025 年底基酒产能 5.84 万吨。

2026 年至今:周期筑底,供给出清接近尾声

主流产品渠道库存恢复至健康水平,核心产品批价企稳回升。过度担忧整体需求下滑,忽视高端酒供给稀缺性和行业集中度提升的长期趋势。

资本周期视角看当前的贵州茅台:拥有不可复制的护城河,是白酒行业唯一能穿越周期的公司;管理层资本配置合理,2024-2025 年行业低迷时大幅提高分红并启动回购;在周期底部改善治理、调整渠道结构。当前行业处于筑底阶段,市场情绪悲观,是逐步布局、耐心收集筹码的时机,但不应期待立刻反转,而应着眼于 1-3 年的周期复苏收益。

投资的长期回报不取决于需求增长的快慢,而取决于行业供给侧的变化,后者由资本的周期性流入与流出驱动。成功的投资是逆资本周期而动,在资本撤离时买入,在资本涌入时警惕。