前言

今年“进淄赶烤”第一度成为5.1假期最靓丽的风景线,全国各地“吃货”们八仙过海各显神通涌入淄博,海陆空全方位无死角的全覆盖,在酒店爆满的情况下,各位“烤神”们连医院的床位都不放过。烧烤已成为顶流。作为烧烤的灵魂伴侣啤酒,有望在此次烧烤热潮之下,促进行业整体需求,而青岛与淄博,啤酒与烧烤,那绝对是完美地组合。

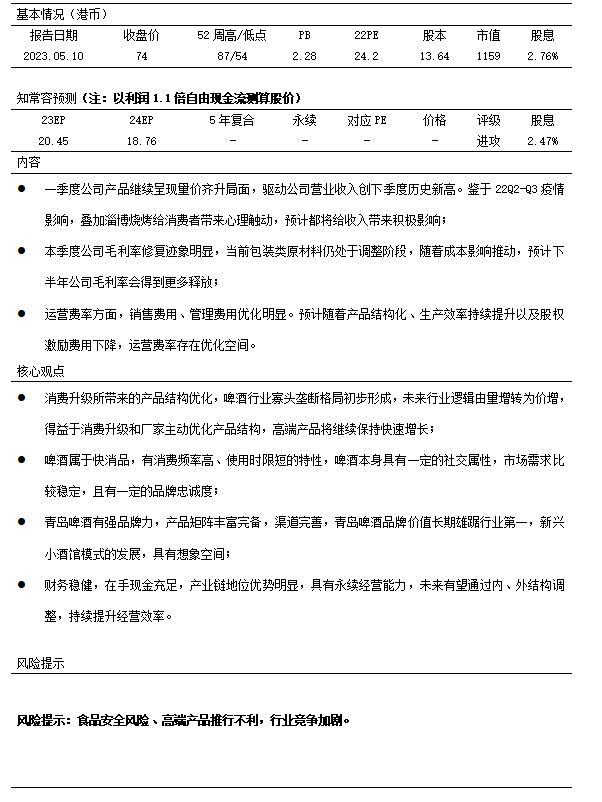

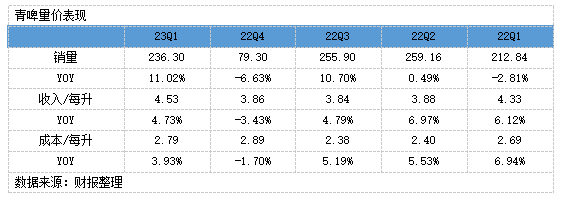

一季度,青啤实现营业收入107.06亿元,同比增长16.3%,创下历史最高季度记录。其中,销量236万千升,同比增长11.0%,每升均价酒收入 4.53元,同比增长4.73%,成本每升2.79元,同比增长3.93%,产品利差出现改善。总体表现好于预期。

公司季度毛利率38.32%,同比提升0.47个百分点,毛利率继续呈现修复状态,鉴于主要是包装原材料价格下降以及产品结构提升,后续毛利率大概率会持续呈现改善,由此可能带来了更高的利率表现。

另外,22年4月/9月分别是上海、海南疫情爆发的高点,作为青啤优势省份,在疫情期间影响颇为严重,进入23年会产生基数方面影响。而淄博烧烤在Q2季度火爆全网,或对消费者在烧烤方面消费心理有所促进。预计进入Q2/Q3季度青啤可能依然会呈现较好的销量增速。

经过疫情冲击,青啤经营情况表明了公司对外部环境的抵御能力。虽然啤酒业在销量上接近于衰退周期,但行业头部品牌商在过去几年已逐步摆脱价格战,各大品牌商都在调结构、控成本、提费效,青啤与华润近几年在人员、产能方面都在不断缩减,驱动行业向经济效益更高地方向发展。

参照美日啤酒业发展,啤酒业进入产销企稳阶段后,开始进入产品高端化阶段,啤酒吨价提升周期至少演绎 10 年以上。中高端产品占比的上升的同时,行业的利润率也一直在稳定提升,我们判断中国啤酒市场,也已经进入产品高端化阶段,这将带来啤酒厂商利润率的回升。同时,在生产结构、费用结构等方面的优化,则有望进一步提升啤酒企业的利润率。

从风险角度看,由于啤酒行业属性与相对稳定市场格局,结合公司产品结构、价格、自身运营情况,预计公司有能力能够使得利润稳定于25-30亿元区间,取中枢换算30亿港币,若以参考国际啤酒业20倍PE计算对应约600亿港币。

同时,公司没有任何有息负债来对冲金融资产类收益,因此对于货币资金只考虑100亿港币资产估值,对应的下降保障总值约700亿港币,对应约38%下跌空间。

收入端

2023Q1公司实现营业收入107.06亿元,同比增长16.3%,创下历史最高季度记录。其中,销量236万千升,同比增长11.0%,增速恢复明显。主要是去年同期疫情影响下基数较低,加上疫情政策优化后啤酒消费各类场景恢复较快。

值得关注的两点是,其一,22年4月是上海疫情爆发高点,22年8月是海南疫情爆发的高点,这属于青啤两个优势省份,在疫情期间影响颇为严重;其二,淄博烧烤在Q2季度火爆全网,或对消费者在烧烤方面消费心理有所促进,从而带动啤酒整体需求。进入Q2/Q3季度青啤可能依然会呈现较好的销量增速。

本季度公司,公司每升均价酒收入 4.53元,同比增长4.73%,成本每升2.79元,同比增长3.93%,实现利差0.79%,较22Q1季度-0.82%,改善明显。

分品牌看,主品牌青岛实现销量140万千升,同比增长7.4%,增速高于去年同期,占比59%;副品牌崂山及其他实现销量96万千升,同比增长16.6%,占比41%,副品牌增速快于主品牌。

分价格带看,Q1中高档及以上实现销量98万千升,同比增长11.6%,略高于公司整体销量增速,产品结构化持续提升;中高档及以下实现销量138万千升,同比+10.6%。

此前,兴业证券研报显示2019年百威北美、中美、南美吨价分别为9890 元/吨、6131 元/吨、4823 元/吨。借鉴海外经验及国内中长期经济将持续稳健向上,兴业认为未来吨价第一步将介于北美和中美洲之间,即6000元/吨-10000元/吨区间,对比当前国内啤酒龙头吨价空间翻倍以上。

从青啤每升4.53元售价推算,预计终端平均售价或者在6.5-7.5元区间,随着人均收入提升,产品结构与消费需求变化,在中性情景下终端推动在7-10年内有望推动至10元附近。以7元基准测试,期间均价复合增速约3.6%-5.2%区间。

行业趋势

据国家统计局数据显示,2023年1-3月,国内规模以上企业啤酒产量852.7万千升,同比增长4.5%。其中,2023年3月,规模以上企业啤酒产量343.3万千升,同比增长20.4%。生产消费需求呈现显著改善。

根据民生研报,23Q1A股啤酒板块营收194.84亿元,同比+13.19%,归母净利润19.88亿元,同比+29.59%,对比22Q1营收同增7.77%、归母净利润同增19.53%明显提速。

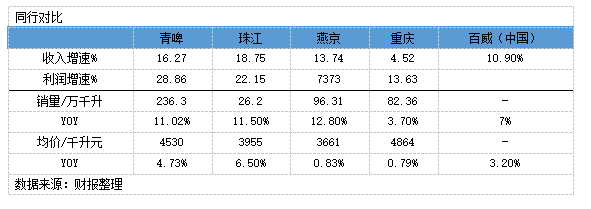

一季度在5家啤酒企业数据中,整体呈现消费复苏局面,以夜场渠道为代表百威,在中国区录得了10.9%增长,销量录得7%增长,侧面体现了夜场经济表现。

从四大A股上市啤酒企业而言,珠江营业收入表现最佳,其量、价格增速都处于第一阶梯,但珠江销量规模最低。青啤虽然营收增速低于珠江,但利润增速、均价、销量都都属于第一档,兼具市场规模与经营效率,且过去经营表现也相对稳健。

目前,啤酒行业整体形势较为清晰,需求复苏与产品高端化是大方向,青啤作为头部企业,在产品结构化调整上,过去5年所做的都非常出色。展望未来行业的发展,对青啤而言仍然具有较好的发展机会。

利率及费用端

23Q1季度,公司毛利率38.32%,同比提升0.47个百分点,毛利率继续呈现修复状态,就现有趋势来看,后续大概率会持续呈现改善。主要是包装原材料价格下降以及产品结构提升,带来了更高的利率表现。

根据原材料价格趋势表现,2023年3月包装类原材料铝材/纸箱/玻璃瓶价格同比分别下降-18.7/-22.2/-21.1%。生产类原材料大麦价格当前依然维持较高价位,3月进口均价同比提升约22.4%。

不过,包装类原材材料在生产成本中占比或超过50%,大麦占比不到20%,因此包装类原材料下降对毛利率会能够产生积极影响。预计随着原料价格逐步传导到成本端,下半年包材成本或有进一步下降空间,毛利率还可能因此持续出现改善。

运营费率方面,23Q1季度运营费用支出18.12亿,同比增长8.65%,低于收入增速的17.71%,运营费用率16.93%,同比下降1.19个百分点。经营效率继续优化。

具体而言,销售费用支出14.82亿,同比增长13.38%,增幅略高于销量增速,费用率13.84%,同比下降0.35个百分点。根据过去几年销售费用情况,还原报表调整口径后,销售费用率优化迹象颇为明显,能够体现出规模经济效率。

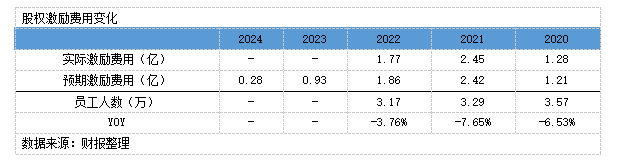

管理费用方面,Q1季度支出3.2亿,同比下降9.98%,管理费率2.99%,同比下降0.87个百分点,对运营费率影响权重高过销售费用率。

预计影响来自于两个方面:

一是因公司员工总数近几年持续性下降,对生产、管理等人员薪酬支出带来呈现改善。公司控股企业也有2018年的62家,降至57家,部分产能退出长期而言,也将带来费用改善。

二是预计受股权激励费用缩减所致。根据公司此前披露数据2023/2024年股权激励产生的管理费用或急速下降。

我们维持此前观点,随着产品结构化、生产效率持续提升,除销售团队外,生产、管理所需人力资源或会逐步下降,若后续股权激励规模不大规模扩大,青啤运营费率仍存在一定集约化空间。

业绩与估值

展望2023年,在疫情管控解除线下活动如餐饮、夜场、音乐节等消费场景逐渐恢复,预计啤酒行业消费需求将得到改善。淄博烧烤强势出圈,也将影响消费者对“烧烤”的消费心理。

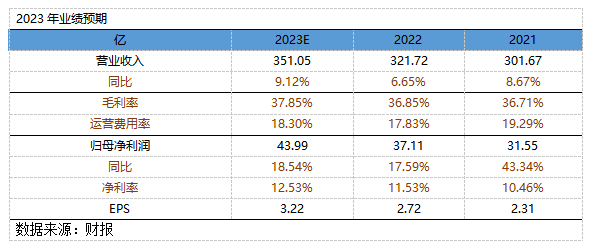

结合一季度实际销量,适度修正全年预期,预计青岛啤酒全年826万千升,同比增长2.33%,均价在产品结构驱动下,同比高单位数增长。预期营业收入351亿,同比增长9.12%。

鉴于除大麦意外的原材料都已有所下降,预计2023年公司毛利率同比继续出现改善,运营费率继续呈现结构化改善。综合预计公司净利润42.99亿,同比增长18.54%,较上期提升6.2个百分点。

估值方面,由于经营现金流表现高于净利润,以1.1倍归母净利润折算自由现金流。

给予公司永续增长4%,主要是认为啤酒具有明显的消费及社交属性,经营永续特征明显,虽然行业已处于销量已处于停滞状态,但头部企业销量凭借品牌及规模经济,能够进一步取得成长,同时行业的结构调整以及差异化需求也将给头部企业带来较为长期性增长潜力,经过三年疫情干扰,也充分证明了头部企业抵抗外部环境风险的能力。

券商预期

中金

维持2023/2024 年盈利预测,预计2023年营业收入346亿元,同增7.6%,归母净利润44.9亿元,同增21/22%,

华泰

考虑23Q1 收入/费效比提升超预期,上调收入增速、上调盈利预测,预计营业收入354.3亿,同比增长10.12%,归母净利润45.65亿,同比增长23.04%, EPS为3.35元。