【周秣杂谈】展会—开通和封锁的反复—后续市场的走势

这是周秣杂谈第 339期

2026年4月18-20日,2026届中国饲料工业展览会在英雄城南昌举办。这次明显感受到参展商和参观者都远超往年。一方面可能是这次展会举办城市南昌地理位置便利,山东、广东、河南、福建、湖南、湖北、江苏和安徽等大多数饲料养殖省份都可以通过2-6个小时的高铁抵达;另一方面,在养殖产业亏损、生猪去产能、地缘政治因素、上游原料供应紧张和成本大幅增长等多重因素叠加影响之下,经历了春节后市场走高之后,不少人对后续市场走势迷茫,大家都试图通过交流找到一些方向,达成一些共识,尝试着拨开迷雾看后续市场。在本届展会上,如雨后春笋般涌现的十余家25-羟基维生素D3产品宣传展示都高高挂起,感觉都是在无奈中寻找新的突破口。在经历了取消免税和原料成本高涨之后,磷酸氢钙产品企业显得略微冷清,与酶制剂生产企业的相对热闹形成鲜明对比。添加剂板块更多的是关注赖氨酸和蛋氨酸后期的价格走势,而处于高位震荡的大商所玉米期货在周五下午跳涨10-20元/吨——市场并未给予太多的关注,因为目前市场正进入从C2605到C2607的关键移仓换月阶段。本次展会最受关注的是4月17日农业农村部党组书记、部长韩俊主持召开生猪产业发展座谈会。会议强调,切实抓好生猪产能综合调控,稳定生猪市场预期,推动价格合理回升,促进生猪产业高质量发展。围绕政策的影响力,大家在会场讨论的都是后期生猪价格的预期。基于政策目标,通过去产能、稳出栏、强监管和强预警等具体措施,生猪市场将在经历短期底部震荡、五一假期弱势反弹、逐步企稳和缓慢抬升之后,有望在第三季度迎来关键拐点。在能繁母猪去化导致出栏减少之后将叠加五一、中秋和国庆节假日消费旺季影响,从而可能会在第四季度经历稳步回升之后,进入盈利阶段。在秣宝展位上,市场行情讨论最热烈的是蛋氨酸、赖氨酸和磷酸氢钙的后期价格走势。苏氨酸后期走势似乎大家已经达成共识,至少未来2-3个月仍将稳定强势运行,尤其是其他发酵氨基酸进入白日化竞争之后,发酵氨基酸头部企业经历了2025年第四季度和2026年第一季度亏损,必须要保持1-2个市场节奏可控的产品来弥补收益损失。在上游和下游同时去库存的夹击之下,不同的赖氨酸品类或许会走出差异化的趋势。70%赖氨酸硫酸盐和80%赖氨酸硫酸盐供大于求的局面无法改变,前期海外狂热订单和国内市场的刚需采购支撑了价格快速走强,但当大家都回归理性之后,发现上下游都面临库存的问题。上下游的同时去库存对70%赖氨酸市场形成较大的压力,80%赖氨酸硫酸盐在厂家销售策略的加持之下,由于性价比略占优势近期销售相对较好,但性价比红利消失之后,实际上赖氨酸硫酸盐都面临同样的结局。相对来说,赖氨酸硫酸盐的生产成本随着玉米价格和基础化工原料的价格影响而水涨船高。现金成本是近期的下行底线,而近期工厂报价已经略低于生产成本,离现金成本也并不遥远。98%赖氨酸盐酸盐的交易重心主要是在海外,国内市场在过去几年增长有限,本轮价格飞涨主因也是春节之后由于供应链担忧推动海外订单连续数周暴涨。因此,98%赖氨酸后期走势仍将依赖海外订单的支撑,虽然国内市场98%赖氨酸仍然存有较大库存,但基于前期订单量大,最近两个月不少生产企业仍然以履约发货为主。1)如果70%/80%赖氨酸硫酸盐价格下行,基于产品性价比和大部分下游市场的可替代性,会对国内98%赖氨酸市场价格形成一定程度的影响;2)98%赖氨酸盐酸盐和70%赖氨酸硫酸盐同一生产线联产,当70%赖氨酸硫酸盐跌破现金成本的时候,工厂无法承受整条生产线面临现金亏损,可能会通过提高98%赖氨酸价格来减少整条生产线经营的亏损。这两个因素将会共同发挥影响,通过市场策略来达成某种平衡。从成本和收益来说,70%赖氨酸硫酸盐(连同80%赖氨酸硫酸盐)基于现金成本下跌空间有限,而98%赖氨酸盐酸盐基于赖氨酸硫酸盐价格拖累和海外市场支撑以及上市公司财务收益需求,既缺少价格下行主观性,也缺少价格上行的驱动力。另外一个话题是生产企业需要考虑下游采购经理的工作绩效,价格的大起大落,在人性层面,影响最大的是各环节采购经理们,还会影响长期合作的生态环境。需要关注的是有些产品市场库存是暂时的,因为当今年夏季高温提前来临的时候,存在发酵工厂提前停产/限产检修的可能(相关新闻报道“140年以来最强级别厄尔尼诺”及其引发的全球高温影响等话题冲上网络热搜,引发关注。国家气候中心预计今年5月将进入厄尔尼诺状态,夏秋季中等及以上强度厄尔尼诺事件将形成,此次厄尔尼诺事件至少持续至今年年底。虽然现在断言“地球冲击高温极限”为时过早,但风险显著上升)。再有一个热门话题是蛋氨酸。我们先汇总一下相关信息:- 发货节奏:近期20元/公斤价格以下的采销合同发货节奏大幅放慢,需要新签近期60元/公斤价格的合同,按1:1比例“履约”发货,平均采购成本在38.5-40元/公斤,似乎离现有市场价格44-45元/公斤仍有一定空间;但有传下周工厂报价会提升到70元/公斤以上,这样的话1:1比例高低搭发货后的平均采购成本就到了45-46元/公斤,这是维持价格稳定的强烈信号。

- 产品生产日期:3月份工厂发货的蛋氨酸生产日期仍然是2025年第三季度的某个月,显示工厂库存仍然不小,因此供大于求局面并没有发生根本性改变,但有两个很重要的因素不容忽视:一个是受霍尔木兹海峡封锁影响,赢创新加坡及住友工厂开工率和生产成本将持续受到非常大的影响,如果前后持续数月,10多万吨的库存消耗速度将会超出想象;另一个因素是,对上游头部生产企业在过去十几年的市场策略把握和客户市场预期的专业化管理能力无需有任何质疑。

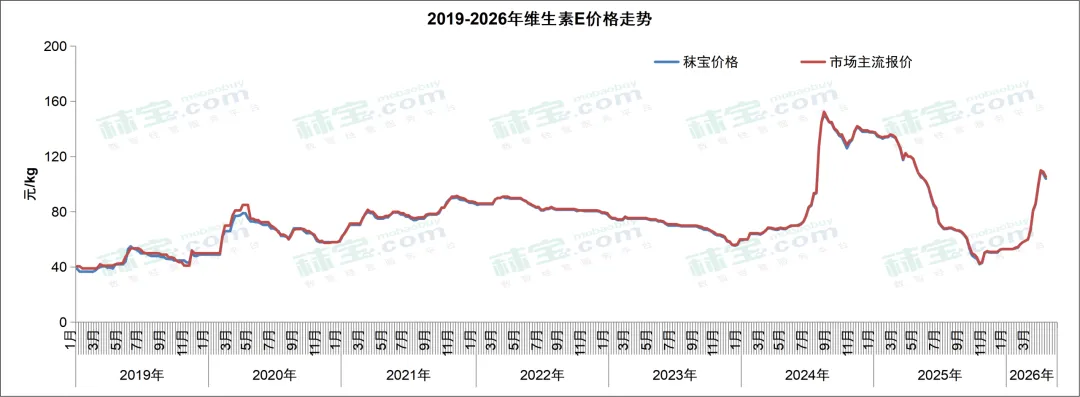

从过去一个多月的市场采销波动情况看,中下游的市场库存正在逐渐消耗。因此,后期1-2个月的市场或许不是大家可以想象的。在经历了免税政策取消及原材料供应紧缺和涨价之后,磷酸氢钙价格处于高位,基于生产成本,目前的价格将会成为常态,下游需要一个逐渐接受的过程。期间,优质植酸酶产品或许会成为关键的解决方案。根据海关总署最新公布的进出口数据,2026年3月,赖氨酸盐酸盐、赖氨酸硫酸盐、苏氨酸和蛋氨酸出口同比分别增加8.4%、8.3%、2.5%和19.4%,环比分别增长37.0%、48.8%、42.1%和24.3%,1-3月累计出口同比增长5.0%、9.8%、7.8%和22.6%;2026年3月,蛋氨酸进口同比增长6.3%、环比增长55.65%,1-3月累计进口同比略减0.9%。图1 维生素A和维生素E价格走势图(来源:秣宝网)表面来看,维生素A和维生素E近期都显现拐点向下,但后期走势可能存在差异。这个差异来自上游生产工厂的策略,当然,也会受到美伊战争带来的原料供应链的影响。 维生素A头部企业经历了一番波折之后,仍然意欲争夺更多的市场份额。在经历了第一季度地缘政治影响之后,第二季度开始仍然保持既定的市场节奏,从而导致维生素A后期价格走势如同去年那样快速下行。 维生素E有所不同,目前影响力最大的三家企业仍然希望维护目前的价格水平。从2025年的价格走势可见一斑,其价格走势规律完全不同于维生素A。虽然近期面临新产能的释放,但无论是现有企业还是新进入企业,在市场策略和市场节奏把控能力方面是有目共睹,叠加相对规模小一些的生产企业面临原料来源和成本压力,将会更积极推动维生素E价格稳定。因此,未来的数月,虽然下游需求仍然会保持低迷,但维生素E仍然会有价格波动的机会。维生素B1,也可以从2025年的价格走势看出端倪,尤其是在维生素B6保持低调的同时,需要维生素B1带来更好的财务收益。 现在正处4月下旬,五一假期过后,下游产业很快将面临每年的第二季度到第三季度连续3-4个月的淡季。虽然去年的周期发生了一些变化,但今年随着第一季度的火热并叠加美伊战争及140年来最强厄尔尼诺的来临,2026年必将不会是平淡无奇的一年!END