创业公司融资第一性原理

作者:本站编辑

2026-04-19 01:08:47

9

创业公司融资第一性原理

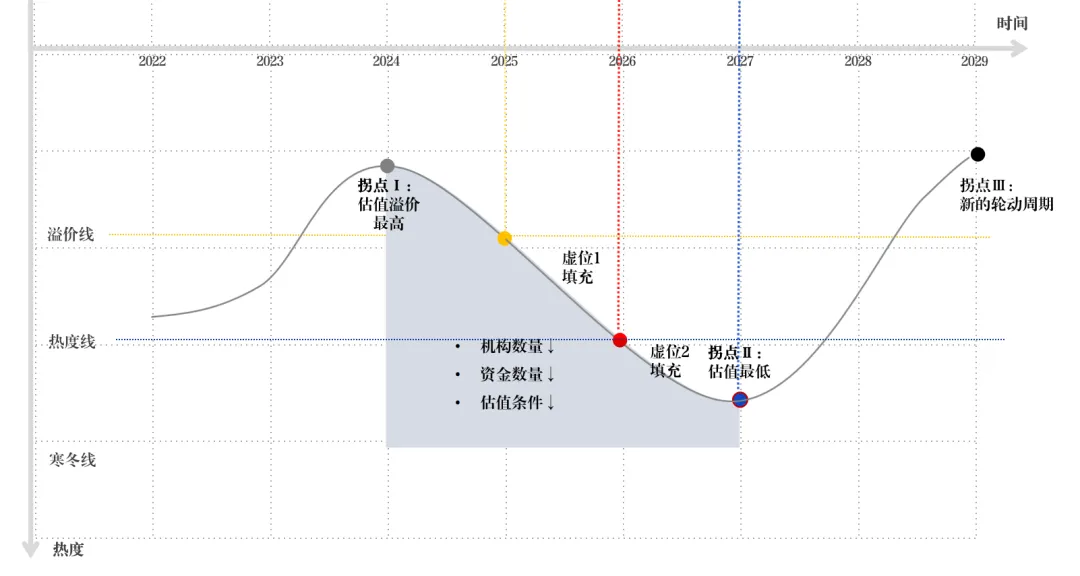

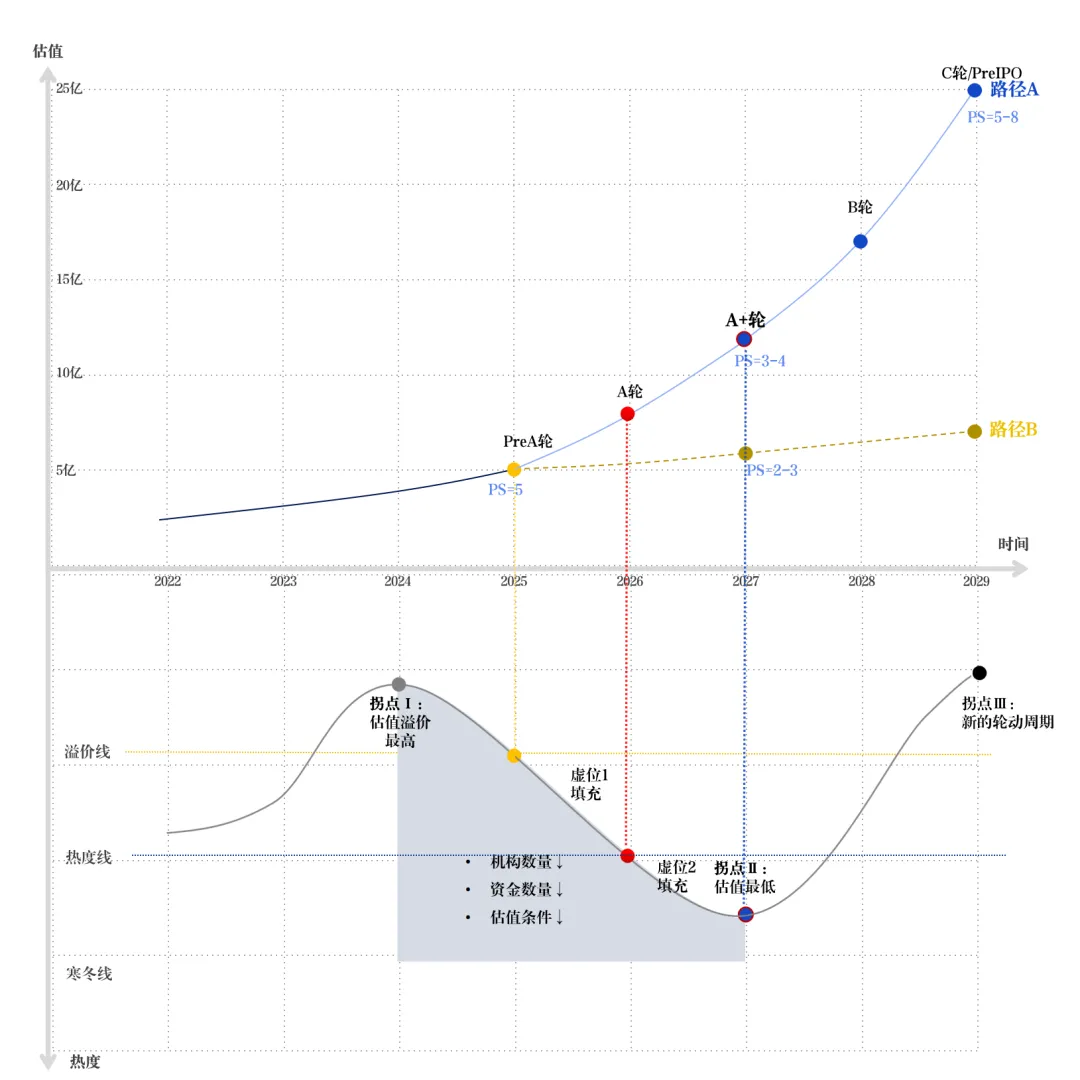

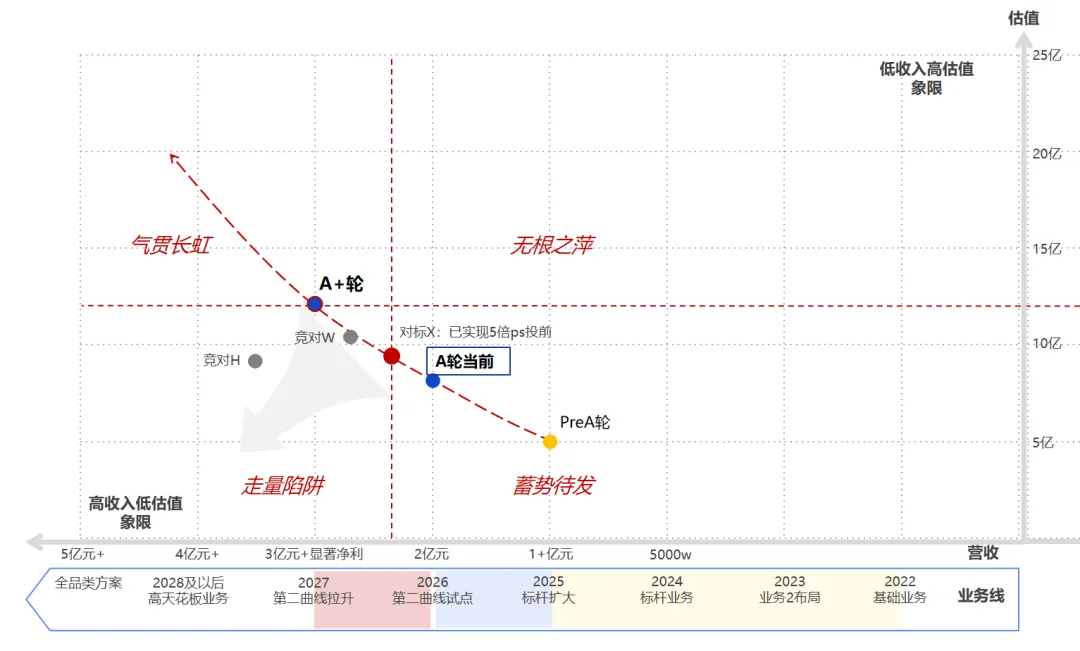

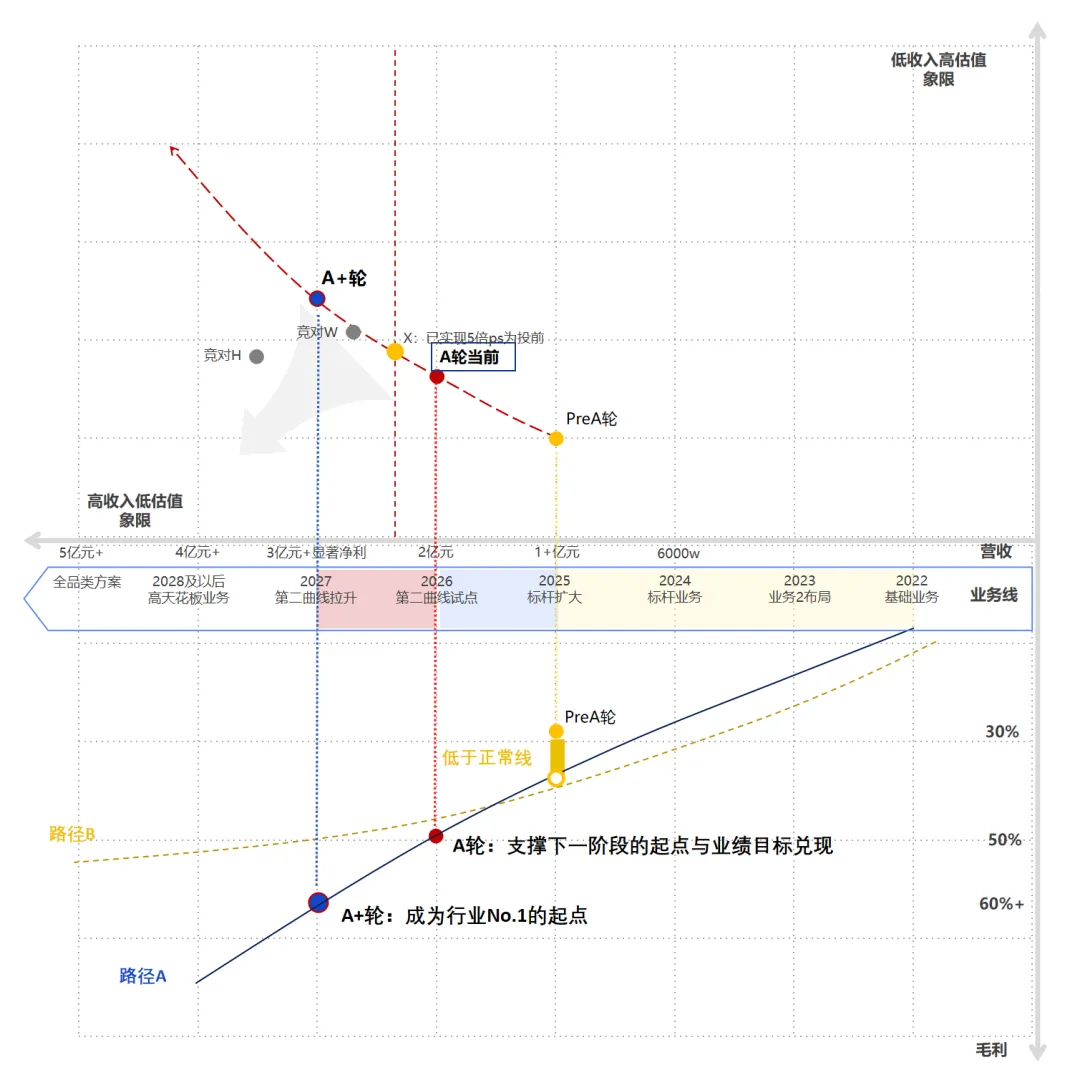

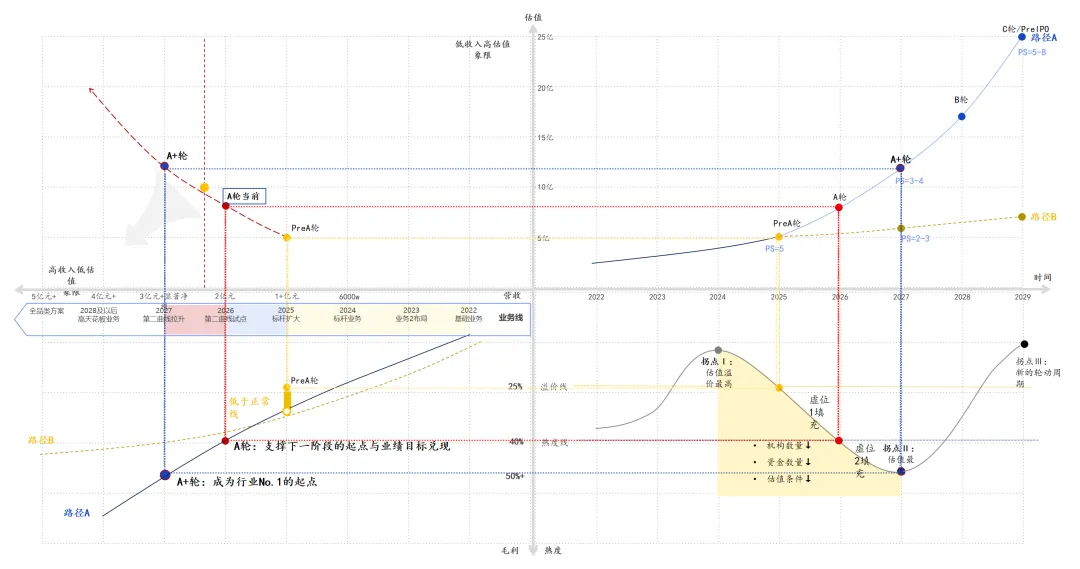

我是一个对金钱数字不敏感却对基础生活质量又有较高要求的人,投项目很看感受,份额经常看心情和当时的兴趣,与专业的模型打法和纪律性方法大相径庭,但在帮创始人和朋友们想办法的时候,却总喜欢用一套方法论来支撑自己想印证的结论。(纯分享,希望给过)在行业中越久,越对二级黑话中经济的周期与板块的轮动有强烈的共鸣,一阵风吹来,板块的延伸就像翅膀上长短不一的羽毛一样,以不同的频率和幅度震动,随着时间和距离逐渐消弭,直至下一次风来或主动振翅。1、行业热度直接决定估值锚点,业绩周期影响溢价能力。给项目做战略参考和融资复盘的时候,我往往喜欢用一张大图的形式直接给出本轮融资的问题,以及对后续融资各轮次的估值锚点的建议,首先是坐标系的基础要素,就是热度周期,当然资本周期这种顺势因素我们无法分析和影响,只能通过板块热点经验与预测一些要素。市场参与者90%都喜欢热度正当时的项目,意味着接下来市场不好也有后续接盘者存在,以地方人民币主导的大年中,领导们考量的同样是热度,尤其是政策热度,所以赛道大板块以每2年为周期的变化,小版块的轮动周期更短。比如按照新能源和低空经济主要板块的热度看,政策热度快速抬升的时候,很容易在半年内进入溢价期,估值锚点可能脱离工业分类二级锚点2-3倍甚至更高,半年内连续融2-3轮继续击鼓传花的游戏,当赛道中中早期项目被覆盖完,估值溢价到达其他机构都无法接受的程度,溢价逐渐降低,项目业务进入里程碑攻坚期。如果赛道普遍进入技术产品攻坚期,那热度会慢慢下降到溢价线以下,此间融资主要靠一些落地和继续布局的混合人民币去支撑。如果行业总成本居高不下亦然,如果时间拉的过长,那一年内热度可能进入偏静默期,这时候需要一些其他复用性业务的订单和营收去填补估值锚点的虚位,直到下一个热度周期到来。所以公司踩在高热度期,以低溢价估值水平去多拿钱,是目前市场环境中相对合适的选择。2、融资的节奏比绝对数值重要,资本市场是一场马拉松。互联网和2C时代,大家喜欢百米冲刺,两三年内干一个几百亿市值公司的热情没有延续太久,却把这个希望传递给了AI创业者。而对于其他前沿科技需要稳扎稳打走金字塔结构的to B公司来讲,缺一点都不能沾这个毛病,是要看好对标公司和市场机会的拐点,在刀刃上谨小慎微伺机而动,市场容错率在变低,调整业务的战略性机会可能只有一次。就像ABtest一样,谁都不想成为一个走爬的B,路径的对比中,同样也是这个关系,目前在赛道热点,并不意味着一年、两年后仍然是热点,目前产品力够强到90分,也并不意味着1年后能干得过产品力70分,成本交付能做到80分的对手,抑或被渠道能力90分的路人陡然暴击。还是那个结论,融资节奏要踩在行业热度线和市场成长线上综合考虑,而不是生产还需不需要补现金流,时间窗口容纳不了几个“再等一等”。“会花钱”、“会搞人才”也是融资能力的一部分,融资不只要融得到钱,还要会花的出钱,用得好钱。走出A路径大道通途,陷入B路径最好的结果是被并购。所以每一轮的开启时间和融资金额及估值,不能自己拍脑袋觉得自己多值钱,竞对多少估值,而是拉长到3-5年的目标往前重塑步骤,每一步到底该怎么走,盯着竞对和对标走,都掉到沟里的几率都很大。但是把对标和竞对的每一步走法拿出来仔细看和分析,就对自己的打法和节奏有很重要的意义。3、融资对价的本质是业务结构、发展势头和估值的均衡体现。这个图是MBB留下来的职业病,但我觉得用形容性语言分增长类型更能直观的体现企业成长路径,我们接手的企业大多处于PreA或者A阶段,需要想办法帮他们理清楚业务核心逻辑,能够通过融资引入管理经验丰富的双币和业务赋能的产投或者CVC,把企业增长斜率给推陡。对应上面所说的AB路径,其实每个创业期企业(我的分类大概是3亿收入以内)都面临着很严峻的战略选择问题,需要分析该赛道头部和标杆公司的估值以及对应的订单结构和真实的未来发展规划。细分赛道中,资本市场的经常性做法是:要不是抱团推头部,要么就是一片矮子中拔将军,估值和投资意愿在技术系稀缺性和可比公司的性价比中来回横跳。业务刚起量、在行业中小有名气的时候,其实在没走出第二曲线之前都是蓄势待发的阶段,等到业务机构中走量和高利润业务都能站稳脚跟,才能够松一口气,缓一缓继续想办法用什么姿势冲刺。这时候如果能提前看到竞对进入“走量陷阱”,对于判断下一步业务结构和资本市场的故事线就有很大帮助,因为进入走量陷阱的公司们往往进入低毛利竞争,这被视为技术稀缺性低、技术壁垒低的典型特征,一般依赖于一段时间红利,吃完后如果转型失败就进入低谷,可能一蹶不振。同样,以高调的技术身位闯进市场,拉高了估值而没有产品工程化交付、或者交付成本过高,抑或无法持续交付的,就进入“无根之萍”区域,运气好的平价继续拿钱,继续调整;运气一般的贬值增资(里程碑无法支撑估值,但依旧被看好)触发反稀释或者部分回购,运气不好的就是清算或者被技术并购打工。而我们都希望看到的,就是能够突破拐点实现量价齐升,“气贯长虹”地吃掉掉坑或者泡沫破裂者的蛋糕,一圈圈做大做强,走出新的增长曲线,冲击上市。顺便说一下,其实职业生涯让我觉得最爽的就是,陪着赛道中的一个nobody一路过关斩将成为头部,这感觉无论是创始团队自己和陪伴出来的新老股东们都是职业意义和价值所在,敲钟只是发展阶段的一个节点性结果。4、融资是工具,降本增效是目的,优化业务结构是方法,百折不挠才是大道理。就像我们看人一样,首先看到的是身材样貌,其次看到穿着品味,最后感受性格人品。公司的人品是业务结构和毛利净利的协调本身。所有公司都无法避免遇到FDD后,面临财务和业务数据口径拆解的问题,其实这才是反映公司基本面的核心价值判断,在一定轮次之前,高研发费用、高运营费用、高渠道费用的战略亏损是被允许乃至鼓励的,但是鼓励是需要耐心的,是有时间限制的,在极限点之后走出的毛利曲线才是业务机构合理性的最终答卷,也内内外外体现着团队的管理水准,综合决定了公司是否能够一路高歌猛进。在哪个阶段用低毛利订单拉客户撑量,哪个阶段用高毛利换掉劣币是个学问,也是创始人“断臂求生”和“断臂新生”的重大抉择。路径B是行业中依靠惯性走出来的老路,但伟大公司几乎都有那么几个点能够反集体特性的走出A,这又勾稽到团队“会花钱”和“会搞人才”的本领实质,继续反应战略格局和管理水平。所以还是回过头来讲,融资是一个系统的艺术活,要根据这四个象限方方面面的看和权衡,四块板,终归需要三个长。总而言之,融资就像是“条条”与“框框”,板正与否并不重要,重要的是能够一圈一圈的踏踏实实衍射下去,多年以后回头看来就是庞然大物的年轮,映刻每一步的沧桑与成功。