春雨润苗:九部门50条举措如何为小微企业融资打通最后一公里

4月,正是政策红利加速落地的关键窗口期。今年3月,国家税务总局等九部门联合启动2026年《春雨润苗》专项行动,以《护航小微 合规发展》为主题,推出4大方面15项50条精准举措。其中,银税互动升级、担保费减免、融资信用平台贯通等多项措施,直接影响着融资担保机构的业务生态——这场政策及时雨,能否真正解决小微企业融资的最后一公里难题?

一、政策背景:九部门联手,今年有何不同

《春雨润苗》专项行动自2021年启动以来,已推出13类主题活动、58项具体措施,累计服务小微经营主体1.8亿户次。2026年版最大的变化,是新增了科技部和金融监管总局两个联合部门,使参与部门增至9个。

金融监管总局的加入尤为关键。这意味着银行机构、政府性融资担保机构与税务部门的信用数据打通被列入正式政策框架,银担合作有了新的顶层依托。

▸ 发文字号:税总纳服发〔2026〕17号 ▸ 发文日期:2026年3月20日 ▸ 主题:护航小微 合规发展 ▸ 举措:4大方面 / 15项 / 50条精准措施 ▸ 联合部门:国家税务总局、发改委、科技部、工信部、人社部、市监总局、金融监管总局、医保局、工商联(共9部门)

二、担保机构最关心的三项核心举措

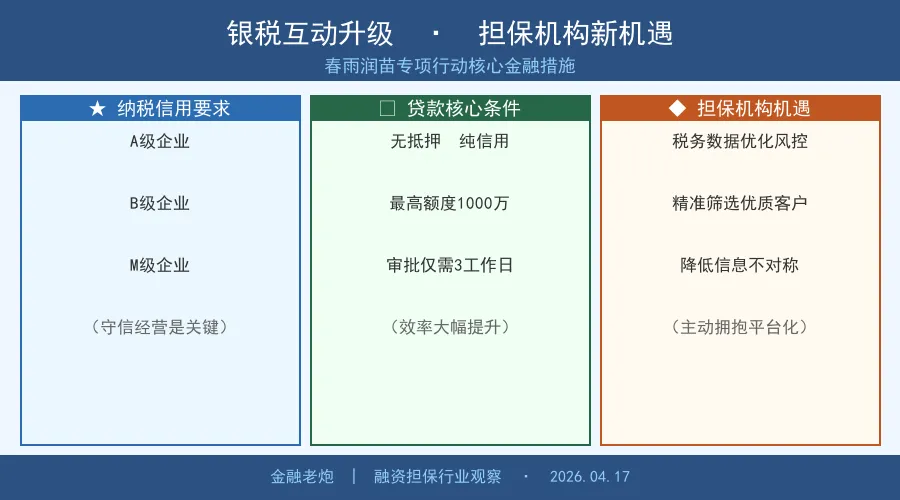

(一)担保费减免:500万元以下直接免收

本次行动明确,政府性融资担保机构担保费率降至1%以下;对单户担保金额500万元以下的小微企业,直接免收担保费。这对广大中小型融资担保机构来说,意味着服务门槛下降、覆盖客群扩大,但也对机构的可持续运营能力提出了更高要求。

担保机构需要重新核算低费率下的风险覆盖能力,同时积极争取财政贴费补偿以弥补收入缺口。

(二)银税互动升级:信用贷款最高1000万元

本次行动对银税互动进行了重大升级。纳税信用A/B/M级小微企业,可凭税务信用获得无抵押信用贷款,额度最高提升至1000万元,审批时效压缩至3个工作日内。

这一变化对融资担保机构既是机遇也是挑战。税务信用的引入,使得信用评估维度更加立体,担保机构可将企业纳税信用状况作为重要的风控参考指标,有效降低信息不对称风险。

▸ A/B/M级纳税企业 → 可获无抵押信用贷款 ▸ 最高额度:1000万元 ▸ 审批时效:3个工作日内 ▸ 融资担保机构可依托银税互动数据优化风控模型

(三)融资信用平台:打通数据孤岛

行动明确要求依托全国融资信用服务平台,加强数据开发利用,提高小微经营主体融资便利水平。同时,积极参与当地支持小微企业融资协调工作机制,推进信息共享、名单筛选、需求对接、联合会诊。

对融资担保机构而言,这意味着获客渠道将进一步向平台化、数字化转型。通过融资信用平台对接优质小微客户,将成为未来业务拓展的重要路径之一。

三、担保机构如何把握春雨窗口期

政策窗口一旦开启,抢先布局的机构往往能获得最大红利。4月是《春雨润苗》行动落地执行的关键月,融资担保机构应从以下几个方向主动出击:

一是主动对接银税互动平台,筛选辖区内A/B/M级纳税优质客户,形成精准获客名单。

二是结合担保费减免政策,针对500万元以下客群设计标准化、轻量级担保产品,降低审批复杂度,提升服务效率。

三是积极融入全国融资信用服务平台,打通企业信用数据,构建基于多维度信用画像的智能风控体系。

四是参与当地融资协调工作机制,与税务、银行联合开展《春雨润苗》对接活动,提升机构品牌曝光度和客户信任感。

四、风险提示:低费率下的可持续性挑战

担保费减免是把双刃剑。短期内可以扩大覆盖面、赢得政策加分,但若代偿率持续走高而收入持续压缩,机构的风险吸收能力将受到严峻考验。

⚠️ 风险提示 ▸ 担保费减免不等于风险降低,代偿准备金须同步足额计提 ▸ 银税互动数据仅反映税务合规,不能替代全面的担保前调查 ▸ 平台化获客需注意客户质量把控,防止批量引入劣质主体 ▸ 政策窗口期内业务扩张需与自身资本实力相匹配,避免杠杆过高

五、结语

《春雨润苗》不只是一场服务月活动,而是九部门协同推动小微金融生态重构的系统性工程。对于融资担保从业者而言,读懂政策背后的逻辑,在银税互动、信用平台、担保减费三大支点上精准发力,才能在这场政策及时雨中接住属于自己的那桶水。

机会从不等人——4月是执行关键期,行动要趁早。

END