导语:一季度,瓦楞纸市场呈现“V”型走势,市场在成本支撑不足与阶段性供需错配共同作用下,价格涨跌波动明显,季度均价处于历史相对低位。展望二季度,市场供强需弱的格局难以根本扭转,成本支撑先扬后抑制,整体价格中枢较一季度或有下移。

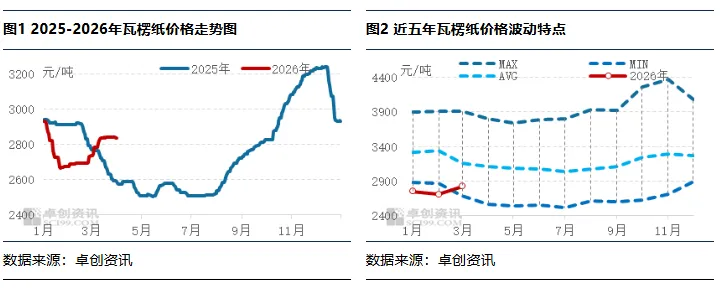

一季度瓦楞纸市场呈现“V”型走势,1-2月市场月均价低于近五年低位水平,3月份打破价格波动特点,呈现上涨走势。

一季度瓦楞纸市场价格呈现先跌后涨走势,价格重心较上季度有所下移。据卓创资讯数据监测:2026年一季度中国AA级120g瓦楞纸市场均价为2761元/吨,较上季度均价下跌330元/吨,环比跌幅10.68%,同比跌幅2.12%。价格区间方面,最高点为1月初的2916元/吨,最低点则在1月中下旬的2667元/吨,高低价差达到249元/吨,高低波幅为9.34%。

具体分析来看,一季度瓦楞纸市场呈现先跌后涨、季末回调的“V”型走势。1月,受规模纸厂涨价落空、多次下调出厂价及原料废纸持续走弱影响,市场看空情绪升温,价格承压下行,月均价环比跌幅超11%。2月,得益于春节期间纸厂超预期停机、节前库存偏低及节后刚需补库,市场稳中偏强运行,价格重心小幅上移。3月,在规模纸厂持续提价带动下,市场形成价格协同,下游补库意愿提升,价格一度走高;但中下旬随着纸厂复产、下游订单趋弱,供需压力加大,部分纸厂让利接单,月末价格出现回落。整体来看,一季度成本支撑不足与阶段性供需错配共同作用,价格波动明显,季度均价处于历史相对低位。

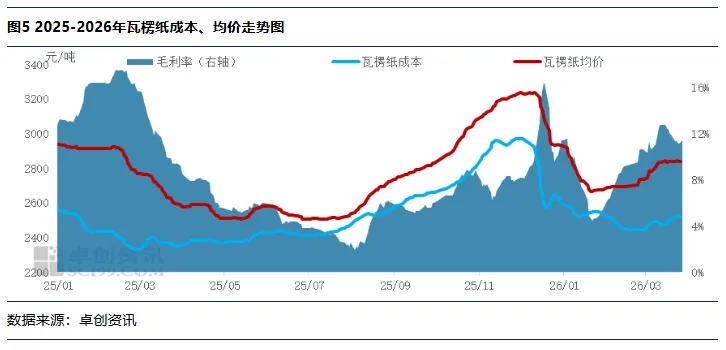

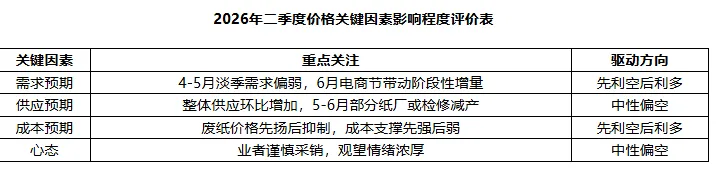

一季度,瓦楞纸市场供需量均较上季度有所下降,主要受到春节假期的影响。供应端受春节停机影响显著减少,而下游包装环节在春节前后备库操作导致供需差呈现先增后降再增的趋势,这也促使市场价格呈现“V”型走势。

一季度供应量受季节性因素影响明显减少。春节期间,纸厂停机力度超出预期,尤其是河北地区的纸厂停机时间延长,导致整体开工负荷显著下滑。具体数据显示,一季度纸厂平均开工负荷率环比下降7.86个百分点至55.91%,产量环比减少11.50%。此外,1-2月累计进口量为34.95万吨,预计一季度总进口量约为52万吨,环比减少13.36%。期末样本企业的库存约为36.56万吨,较上季度末上升14.04%。综合计算,一季度总供应量约为819万吨,环比下滑10.15%。

需求端同样受到春节假期的影响,表现为先降后增的态

势。1月份,由于春节订单的支撑以及下游包装厂月末的集中备库,总需求量增至261万吨,较上月增加了11万吨。然而,2月份因春节假期的影响,下游包装厂停工停产,需求量环比回落至126万吨。进入3月份,随着市场复工复产,需求量再次回升至259万吨。据卓创资讯统计,一季度消费量约为644万吨,加上约2万吨的出口量,总需求量预计为646万吨,环比下滑13.52%。综合供需数据来看,一季度需求下滑幅度仍高于供应量下滑幅度,因此市场在供大于求格局背景下,一季度均价环比下跌。

一季度,瓦楞纸行业呈现成本与纸价同步下跌,但行业盈利空间小幅回升。主要原料废纸价格先涨后跌:1-2月春节假期因素,打包站出货意向升温,纸厂到货量整体有所增加。龙头纸企采购价格先跌后稳,其他纸厂有所跟跌,拖累市场价格走势;3月废纸货源供应有所减少,原料废纸阶段性出货后,市场货源供应转弱。同时,随着纸厂开工负荷回升,对废纸采购需求增加,废纸价格先跌后涨。季度内废纸均价环比跌幅达到14.09%,辅料淀粉价格则上涨3.25%,推动综合成本下跌10.98%。

与此同时,一季度瓦楞纸价格在供需推动下环比跌幅10.68%,跌幅小于成本下跌幅度,推动行业毛利率回升至9.19%,较上季度提升0.26个百分点。整体来看,一季度利润改善主要得益于纸价跌幅略微小于成本下跌幅度,体现出产业链价格传导机制对行业毛利率形成直接影响。

展望二季度,瓦楞纸市场或将延续弱势震荡格局,市场供需矛盾依然突出,成本支撑先弱后强,整体价格中枢较一季度或有下移。

二季度瓦楞纸供应压力较大。4月,上游纸厂开工率基本稳定,现货供应量充裕。上旬规模大厂与中小纸厂之间的价差可能进一步扩大,中小纸厂为缓解库存压力或加大让利出货力度,从而拖累大厂的调价节奏。4月下旬至5月上旬,部分纸厂存停机检修计划,供应端减少预期下,市场能否止跌企稳取决于下游补库节奏。进入6月,部分纸厂或因原料价格波动以及纸价持续趋弱而跌破盈亏平衡线,导致选择停机检修,供应压力有望阶段性缓和,为市场止跌并小幅反弹提供一定支撑。综合预计,二季度总供应量或增加到918万吨左右,环比增加98万吨。

终端需求呈现“前低后高”特征。4月上旬,下游包装厂以消化前期库存为主,新增订单跟进不足,需求表现平淡;中下旬虽有“五一”小长假备货预期,但整体增量有限,难以有效消化市场过剩供应。5月市场缺乏明显节假日催化,需求延续疲态,纸厂接单情况不容乐观。进入6月,随着“618”电商节临近,快递包装及消费品包装需求或激将增加,下游包装厂备货积极性提升,瓦楞纸消耗量增加,成为推动价格止跌反弹的关键驱动因素。整体来看,二季度总需求量预计约为743万吨左右,环比增加97万吨。尽管需求同步增加,但供应增幅略大于需求,市场或仍将呈现供大于求的宽松格局。

废纸价格预期先扬后抑,对瓦楞纸的成本支撑呈现“先强后弱”格局。4-5月废纸市场供需将由供小于求转向供需弱平衡格局,废纸价格或先上涨后稳定,6月份纸厂停机检修可能性增大,供需矛盾或有所加剧,供应或大于需求,对废纸价格产生压力,废纸价格或转跌。由此分析,二季度废纸市场价格或先上涨后下跌,整体价格运行区间或在1440-1570元/吨,或阶段性影响瓦楞纸价格调整。

综合来看,二季度瓦楞纸市场供强需弱的格局难以根本扭转,但6月在成本回升与电商需求双重带动下,价格或迎来阶段性修复。不过,受制于整体供过于求的基本面,反弹高度预计有限。预计瓦楞纸二季度运行区间在2595-2813元/吨。

业务咨询、媒体采访

文章转载及建议敬请拨打

卓创资讯客服热线:400-811-5599

◆◆◆

任何依据卓创资讯数据和信息

而进行的投资、买卖、运营等行为

所造成的任何直接或间接损失

及法律后果均应当自行承担

与卓创资讯无关

◆◆◆

未经授权,严禁转载

卓创造纸

聚焦热点事件

解析产业动态

预测行业走势

长按扫码关注我们

查看精品资讯