目前市场环境当中,企业经营既面临着挑战,也迎来诸多发展机会。随着金融服务体系不断优化,企业在融资渠道、信用管理、经营支持这些方面得到更多帮助。

不管是传统产业转型升级,还是新兴领域创新发展,这样的环境给企业优化资本结构、修复信用资质、拓展经营空间提供了有利条件,关键就在于能不能敏锐地识别,并且有效地利用这些发展资源,实现突破式的增长。

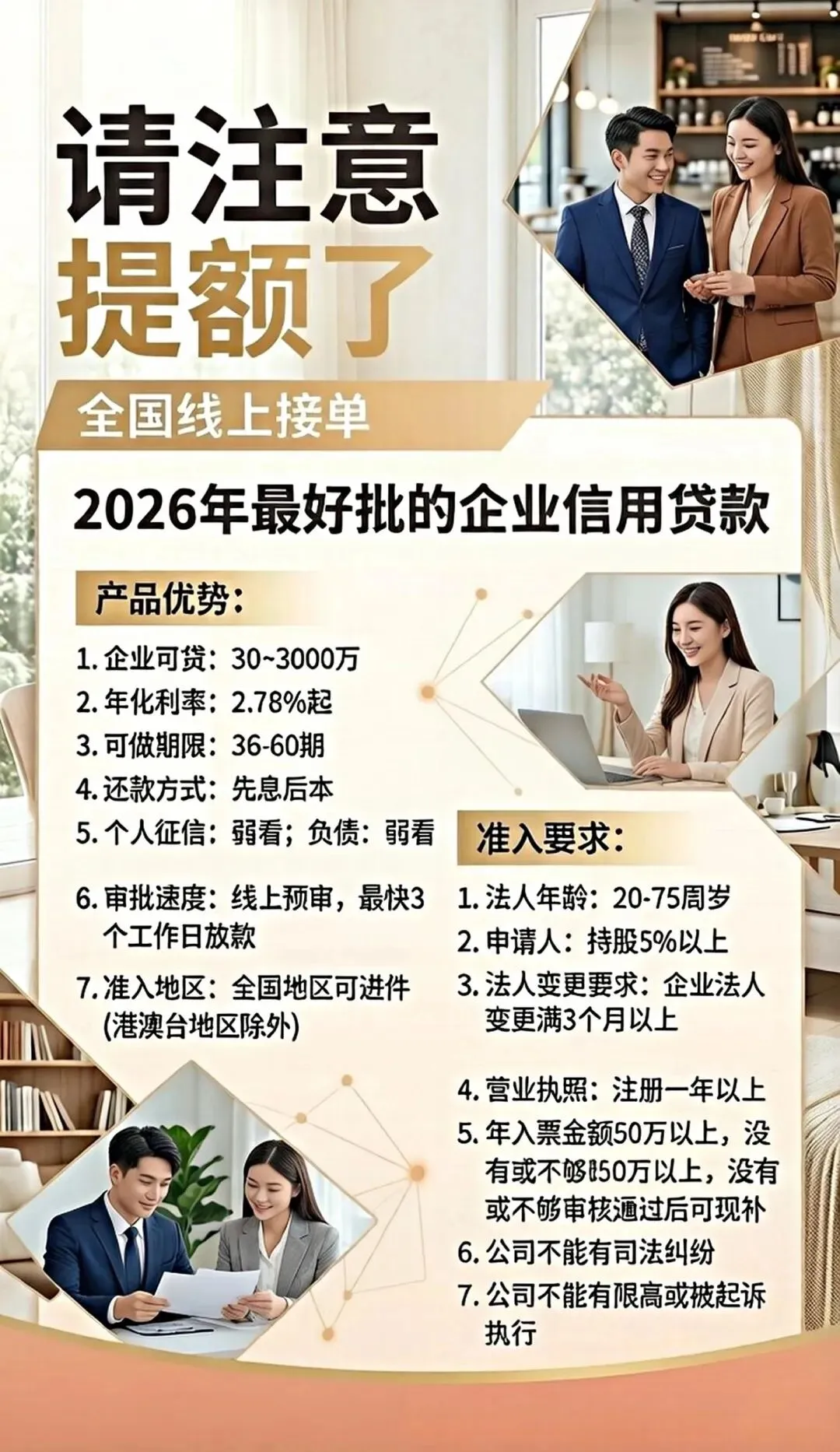

融资方面支持加强:金融机构一直在持续扩大信贷投放,企业融资的可获得性明显提高。

信用修复机制化:只要符合相关条件并且有信用修复意愿的市场主体,按照规范程序,就可以恢复融资资格。

无还本续贷全面推广:为了解决贷款到期和回款周期不匹配的问题,这个政策已经覆盖了所有小微企业,还阶段性扩展到中型企业。符合合规经营、信用良好条件的企业可以提前办理续贷,不用再花“过桥”资金的成本,这样能明显降低融资压力,还能防范资金链断裂的风险。

定向支持更加精准:对于科技创新、绿色转型、还有民生服务这类领域的企业,在融资成本、经营支持等方面,全都可以优先得到保障。

融资成本下行:在市场调节以及行业竞争的作用之下,企业的信贷成本维持于比较合理的范围里,融资成本降了下来,财务负担也被有效地减轻了。

服务门槛优化:金融机构对服务模式进行完善,让个体工商户、初创企业这些轻资产的主体,能够更加轻易地获取首次金融服务。

这个案例说明:合规的信用管理和服务,能比较有效地修复企业信用形象,打开新的发展空间。

为响应环保政策、适应市场升级要求,华东一家耐火材料企业急需推进生产线技术改造,可是却面临较大的资金压力。在合作金融机构的助力下,这个契合行业绿色转型方向的项目,顺利获得银行800万元“技术升级专项贷款”,并且还有另外150万元经营支持资金。技改实施之后,企业能源消耗明显减少,运营效率慢慢提高,不但符合了环保标准,而且促进了效益增长。

这个案例说明:在行业升级趋势下,金融提供的支持对企业转型起到了推动作用。有一家在华南地区的五金加工个体工商户,面临200万元经营贷款到期和应收账款回款周期错配的难题。经办机构依照普惠金融服务原则,主动给它办理“无还本续贷”业务。这么一来,企业不用去筹集本金还款,直接省下“过桥”资金的成本,很好地保障了生产的连续性还有年度经营的稳定。

这个案例说明:灵活的金融服务,能够切实帮助小微企业减轻现金流压力,稳定日常经营的基本情况。

需求诊断:梳理企业所在的行业、经营的现状还有信用情况,弄清楚可以优化的方向,如融资、信用管理或者经营支持等。

方案规划:针对融资、信用修复或者经营支持这类具体的需求,制定一个可以操作的实施计划。

对接落地:准备好相应的材料,和金融机构或者专业服务机构沟通沟通,让支持措施尽快落实下来。

专业支持:若对流程不熟悉或者想要提升效率,可以考虑找专业服务机构帮忙。这类机构能够提供专业的材料准备以及优化指导、全程进度把控和协调、疑难问题专项处理,还有后续的管理服务,并且清晰的服务协议也有助于保障合作的效率。

立即行动,

扫下方二维码,

获取专属融资方案!!!