与此同时,春节假期低度酒销量同比增幅超过210%,这个数字在白酒行业几乎无法想象。白酒行业整体增速已回落至个位数,部分腰部品牌甚至出现出货量下滑。

增长的背后,是真实发生的代际更迭。低度酒消费群体中,18至35岁的年轻人占比接近七成。他们不是不喝酒,而是不喝"那种酒"——不需要高度白酒的灼烧感,也不需要酒桌上那套绵密的身份叙事。他们想要的是轻松、微醺,随时能开始,随时能结束,不必第二天宿醉悔恨。

在刚刚过去的2026年春季糖酒会上,茅台、五粮液、古井贡的展台上,低度果酒和气泡酒被摆到了最显眼的位置。古井贡酒首推26度"轻度"系列,舍得将29度"自在"摆至C位,露酒、黄酒及无醇产品展位前人头攒动。低度酒几乎成了各家战略规划里的标配词汇,被包装为"第二增长曲线"或"年轻化战略"。

但传统白酒企业集体转身时,迎面撞上的却是一个早已对手林立、格局成型的赛道。元气森林等饮料系品牌、盒马等零售渠道自有品牌、醉鹅娘等新消费精品品牌、精酿啤酒的低度延伸产品——四个层级的竞争者已将赛道挤满。论响应速度,不如饮料系;论渠道掌控,不如零售自有品牌;论内容运营,不如新消费精品。

低度酒的红利窗口,正在收窄。

4月14日,随着河北、广西、上海等省市相继公布代售网点名单,茅台针对非标产品的"代售实验",已在全国十多个核心省市全面铺开,已布局约500家网点。代售模式下,非标茅台的经销商角色发生根本转变——从过去坐拥上千元价差空间的代理商,变身为赚取5%佣金的服务商。

茅台运营模式已由"自售+经销"向"自售+经销+代售+寄售"四维协同体系转型。此举意在将传统批发商的"买断货权"模式,升级为价值服务商的"价值服务"模式,将品牌与消费者的距离大幅缩短。

在另一条战线上,水井坊的"创富合伙人"模式给出了另一种答案。水井坊提出的"创富合伙人"模式,并不是让经销商多背KPI,而是希望他们能更深度的介入市场培育、终端建设这些"慢变量"。企业给资源、给支持,经销商贡献一线经验,将渠道从执行末端,变为市场拓展的前沿哨所。

水井坊的判断很清晰——白酒行业的下一程,一定是"厂家+核心渠道生态体系"的军团作战。稳住一支愿意一起把生意慢慢做好的队伍,本身就是一项长期资产。

中国酒类流通协会会长秦书尧更是直言:"只会赚差价注定出局",本轮白酒行业调整的本质,是以"消费者"为核心的系统性再造,2026年是酒业向C的破局之年。

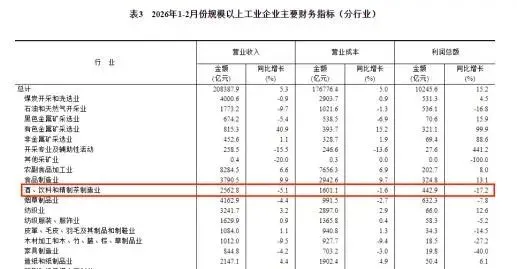

行业数据层面,2025年白酒产量累计354.9万千升,同比下降12.1%,自2016年以来已连续10年下滑。2026年1至2月,酒、饮料和精制茶制造业营业收入2562.8亿元,同比下降5.1%;利润总额442.9亿元,同比大幅下降17.2%——产量增长与利润下滑的强烈反差,折射出酒业正经历一场深刻的变革,标志着"渠道为王"时代的落幕与"消费者主权"时代的到来。

但积极信号也在出现。飞天茅台终端零售价稳定在1750元以上,第八代五粮液批价稳定在850元。飞天茅台动销同比增长30%以上,五粮液动销增长5%—10%。3月31日,飞天茅台宣布提价:出厂价上调100元至1269元,自营零售价上调40元至1539元,被开源证券视为行业底部的关键信号。

机构观点方面,华泰证券研报指出,白酒行业当前正处于深度调整与去库周期的尾声,行业已从粗放式总量增长全面迈入存量竞争新阶段,板块投资逻辑正从"量价规模"转向"稀缺性+现金流确定性",当前龙头酒企估值或已处于底部区间。

国信证券判断,26Q1白酒板块报表预计延续下滑趋势,但下滑幅度环比25Q3-4预计收窄。板块底部信号增多,库存去化较好、价盘表现企稳、调整较早且充分的酒企有望率先迎来拐点。国信证券继续首推贵州茅台,建议关注泸州老窖,以及包袱去化节奏较快的五粮液、迎驾贡酒等。

与此同时,南向资金年内净买入已达2185亿港元,成为港股重要增量资金。4月16日酿酒行业主力净流入1.34亿元,舍得酒业、山西汾酒、古井贡酒等涨幅靠前。白酒板块在大盘偏弱的环境里仍能保持承接,说明底部承接力量正在积聚。

免责声明:本文只做行业资讯分享,如发现网上文章内容与本文存在雷同,敬请联系我们,我们将第一时间处理并删除相关内容。