2026年第一季度,中国证监会及各地方证监局延续了对信息披露违法违规行为的“零容忍”高压态势。从江苏到广东,从山东到新疆,一张覆盖全国的无形监管网络越收越紧。

本季度累计查处信息披露违规案件51件(按处罚决定书统计),涉及19家上市公司,控股股东、实际控制人及董监高人员共计近100人,罚款总额超过3亿元。

纵观本季度的监管动向,有三个关键词贯穿始终:

一是“信息披露质量”,财务数据造假、重大事项隐瞒仍是处罚重灾区。

二是“穿透处罚”,控股股东及实控人穿透式处罚成为常态,多名实际控制人因兼具双重身份,个人罚款金额突破千万元。

三是“责任全覆盖”,超过60%的上市公司被处罚人数大于5人,其中最多达到14人,处罚范围覆盖上市公司董事、总经理、财务总监及独立董事。

1. 总体态势

从总体态势来看,本季度案件数量与处罚力度均维持在高位。51起案件涉及的主体超过100个,对公司的罚款从50万元到1000万元不等,对个人的罚款从20万元到1500万元不等。单案最高罚款总额(公司加个人)超过5000万元。

北交所、科创板、创业板的监管力度显著强化,19家被处罚主体中,9家为上交所、深交所主板公司。

2. 监管新动向

本季度还出现了一些值得重视的监管举措。

(1)控股股东与上市公司的“双罚制”全面落地。长江某发案件[1]中,控股股东被罚1500万元,上市公司被罚1050万元,董事长郁某秋、副董事长黄某和因同时担任上市公司和控股股东职务,承担双重处罚,两人被分别处以总计1200万元罚款。

(2)子公司财务造假向上穿透的趋势明显。沐某高科[2]、厦某路桥[3]等案件中,子公司总经理、财务总监被直接追责,作为母公司的上市公司及上市公司高管也未能免责。

(3)独立董事的履职问责仍旧严厉。长江某药一案[4]中,山东证监局以未勤勉尽责为由,对两名独立董事(均担任审计委员会主任)各罚款100万元,明确表达“签字即担责”的监管决心。

1. 案例一:长江某发——控股股东及实控人集体受罚,罚款总额超5000万元[5]

(1)案件情况

长江某发一案是本季度处罚金额最高的案件,涉及主体众多。公司及控股股东长江某发集团、董事长郁某秋等七名主体因信息披露违法违规被查处,违规行为涵盖财务数据造假、关联交易未披露等多个方面。

监管层认定,控股股东与上市公司构成共同违法,郁某秋同时担任上市公司董事长和控股股东董事局主席,应对双重身份下的信披违规承担主要责任。

最终,上市公司被罚1050万元,控股股东被罚1500万元,郁某秋个人被罚1200万元,副董事长黄某和被罚1200万元,财务总监张某被罚250万元,总经理陆某被罚80万元,副总经理李某被罚50万元。

(2)合规启示

控股股东与上市公司之间必须建立严格的信息隔离墙,关联交易、资金往来必须履行完整的审议披露程序。而实控人兼任多职时,每一角色的合规义务不可分割,监管层将穿透认定责任,不存在“角色切换”的侥幸空间。

2. 案例二:山东某信公司——实际控制人李某被罚700万元,公司同罚700万元[6]

(1)案件情况

山东某信公司及其实际控制人、董事长李某因信息披露违法违规被山东证监局查处,主要涉及虚增收入、隐瞒重大诉讼等事项。

该案一共被罚两人,董事长李某总计被罚700万元,而董事、副总经理兼董秘王某辉被罚80万元。出现如此明显的区别,理由在于监管层认定,李某存在两个身份,其作为董事长,知悉财务造假行为,未能勤勉尽责,应罚200万元,而其作为实际控制人直接指挥、参与财务造假行为,是违法行为的“首恶”,应罚500万元。最终,李某被罚700万元,并被采取10年市场禁入措施。

相比之下,王某辉仅涉及未勤勉尽责,责任较轻,从而被罚80万元。

(2)合规启示

监管层已经建立了“事实董事”和“影子董事”的认定规则,只要实际参与了公司决策与造假行为,无论名义职务如何,都将承担法律责任。

同时,董秘作为信披直接责任人,即便不是造假的主导者,但未尽到审核义务,同样将直面风险。

3. 案例三:天某证券及总裁王某晶——证券公司强制执行未及时披露[7]

(1)案件情况

天某证券案是近年来少有的证券公司因强制执行,导致信息披露违法违规被罚的案例。

该案中,福建某中级人民法院作出《执行裁定书》,将原股东合计持有永某林业12.29%的股票交付天某证券抵偿债务,天某证券当日签收裁定书。

根据《上市公司收购管理办法》第十四条、第十五条,天某证券应在事实发生之日起3日内履行权益变动报告义务,但延误近3个月才提交《简式权益变动报告书》。

监管认为,通过司法裁定取得上市公司股份,权益变动的事实发生于法律文书送达之时,而非后续过户登记之日。天某证券作为专业金融机构,理应知晓并严格遵守披露时限,其迟延行为违反了权益变动报告的及时性要求。

因此,天某证券被罚款400万元;总裁王某晶作为直接负责的主管人员,被罚款140万元。

(2)合规启示

对于该事件本身,机构投资者应树立“裁定送达即触发披露义务”的意识,不得以未完成过户登记为由拖延披露。

由该事件引申的是,上市公司内部应建立快速响应机制,确保合规及信披部门与其他业务部门信息通畅,避免信息延误。

4. 案例四:厦某路桥信息——北交所公司九名主体被罚[8]

(1)案件情况

厦某路桥信息是一家北交所上市公司,因涉及虚增收入、费用跨期等问题被处罚。

令人关注的是,此次处罚不仅覆盖了董事长、总经理、财务负责人等传统高管,还延伸到了营销中心副总经理、财务部经理、事业部总经理助理、职工监事等岗位。

最终,公司被罚600万元,董事长于某被罚350万元,董事、总经理兼董秘魏某被罚350万元,总会计师黄某苹被罚250万元,营销中心副总经理陈某鸿被罚175万元,副总经理郭某被罚125万元,财务部经理林某被罚125万元,营销中心事业部总经理助理王某学被罚100万元,职工监事邹某被罚75万元。

(2)合规启示

这起案件给所有北交所公司敲响了警钟,不要抱有“监管宽松”的侥幸心理,处罚力度与主板已经趋同。

更重要的是,财务造假往往始于业务端,营销、业务部门负责人如果参与虚构交易,同样需要承担法律责任。

5. 案例五:广东某伦——实际控制人及多名董监高被罚,资金占用成红线[9]

(1)案件情况

广东某伦案是本季度关联交易非关联化、资金占用未披露的典型。

公司及实际控制人、董事长赵某清等六人因将关联交易包装成正常业务、以隐蔽手段占用上市公司资金而被查处,占用资金2800余万元,占上市公司当年度报告披露的净资产5.12%。

该案金额虽小,但监管层认定,这种行为属于典型的主观故意违法。最终,公司被罚300万元,赵某清被罚400万元,董事、副总经理韩某云被罚150万元,董事、财务总监邓某强被罚150万元,两任总经理韩某玲和姜某伟分别被罚80万元和60万元,合计罚款1140万元。

(2)合规启示

本案再次证明,资金占用是监管绝对的红线,任何形式的变相占用都会被穿透识别。

同时,两任总经理同时被罚也说明,职务交接并不能改变个人在任期间的违法责任,风险不因离职动作而消灭。

从监管机构的裁判要点来看,几个核心规则已经非常清晰。

1. “首恶”从严

实际控制人、董事长主导造假的,罚款金额显著高于其他责任人。本季度郁某秋、廖某远、邱某民等实控人的罚款均超过1000万元。

2. “双罚制”全覆盖

公司、控股股东、实际控制人、董监高,甚至非典型高级管理人员(如总经理助理、营销经理)均可能被罚,没有人可以躲在组织后面。

3. 独立董事不是“花瓶”

本季度案例再次证明,独董不能只签字不履职,独董如果未能发现其履职范围内的财务异常,仍可能被处罚。

4. 子公司责任向上穿透

子公司的财务总监、总经理被罚,母公司及母公司高管也无法免责。监管机构不看组织架构,只看实质控制关系及责任主体,上市公司具备监管子公司行为的责任,无论是否实际知悉子公司财务造假行为,都需承担相应风险。

面对日益严厉的监管环境,上市公司及其董监高应当如何构建有效的合规防线?我们建议从以下四个方面入手。

1. 第一层在业务端,业务部门要对数据的真实性负责,严禁虚增收入、伪造合同。营销、采购等业务负责人应当确保数据真实性,将合规责任压实到最前端。

2. 第二层在财务端,财务部门要建立交叉复核机制,财务总监对报表真实性承担直接责任。对于异常交易,如毛利率异常、关联方非关联化等,必须启动专项核查。

3. 第三层在审计端,审计委员会(尤其是独立董事)应当定期与内审部门、年审会计师召开背对背会议,独立获取财务异常线索,以达到勤勉尽责义务。

1. 控股股东应当建立专门的信息报送及保密制度,严禁控股股东人员直接干预上市公司财务、信披工作。

2. 所有关联交易,无论金额大小,都必须履行审议披露程序,逐笔登记备查。

3. 资金往来必须通过上市公司账户,严禁通过第三方过桥、票据贴现等方式变相占用。

4. 一旦发现资金占用迹象,应立即启动内部核查并向监管机构报告,拖延只会加重处罚。

1. 所有审议文件、问询函回复、定期报告签字均应保留工作底稿,以证明自己已履行勤勉尽责义务。

2. 对于存疑事项,应当明确提出反对意见或要求补充核查,并留存书面记录。

3. 如果条件允许,公司可以购买董监高责任险,但需要注意的是,保险通常不覆盖故意违法情形,因此不能因为有了保险就放松合规要求。

1. 子公司财务系统应当与母公司打通,实现交易数据实时监控。

2. 子公司的财务管理应由母公司直接监督,避免形成“独立王国”。

3. 每季度对子公司进行飞行审计,重点关注收入确认、应收账款、关联交易等容易出问题的科目。

展望下一季度,信息披露监管的几大焦点已经初现端倪。

第一,财务造假的“全链条”追责将进一步深化。从实控人到财务总监,从中介机构到独立董事,责任链条上的每一个环节都可能被追究。

第二,资金占用与违规担保的专项整治正在路上。结合退市新规,存在资金占用且未按期整改的公司将面临退市风险,且资金占用相关监管手段将进一步强化。

第三,北交所及科创板的信息披露质量提升行动即将展开。随着北交所上市公司数量增加,监管极可能加大对“轻资产、高研发”公司收入确认、研发费用资本化的检查力度。

信息披露是资本市场健康运行的基石,也是上市公司最核心的合规义务。在“强监管”时代,任何心存侥幸的财务粉饰、关联方掩护、隐瞒重大事项,都可能为上市公司埋下“地雷”。与其事后懊悔千万罚款,不如事前筑牢合规防线。合规,不是成本,而是上市公司最宝贵的无形资产。

附录一:本季度信息披露违规案件全清单(点击“阅读原文”查看)

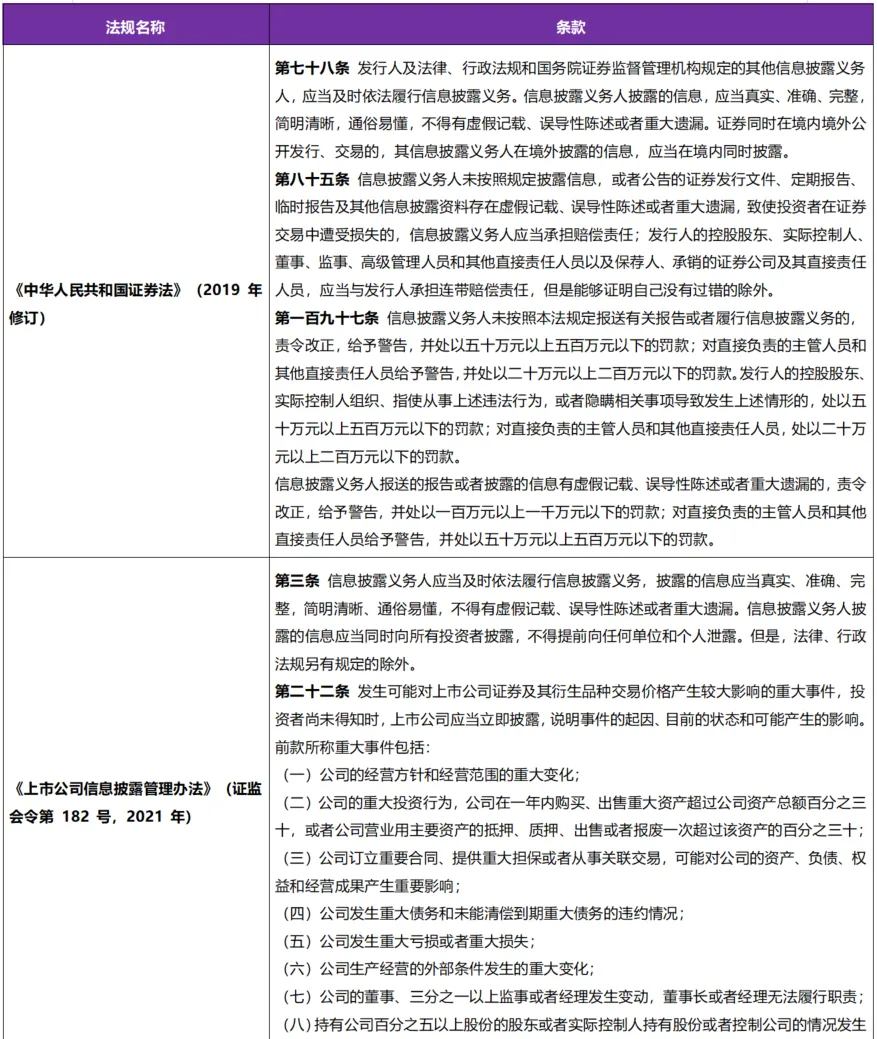

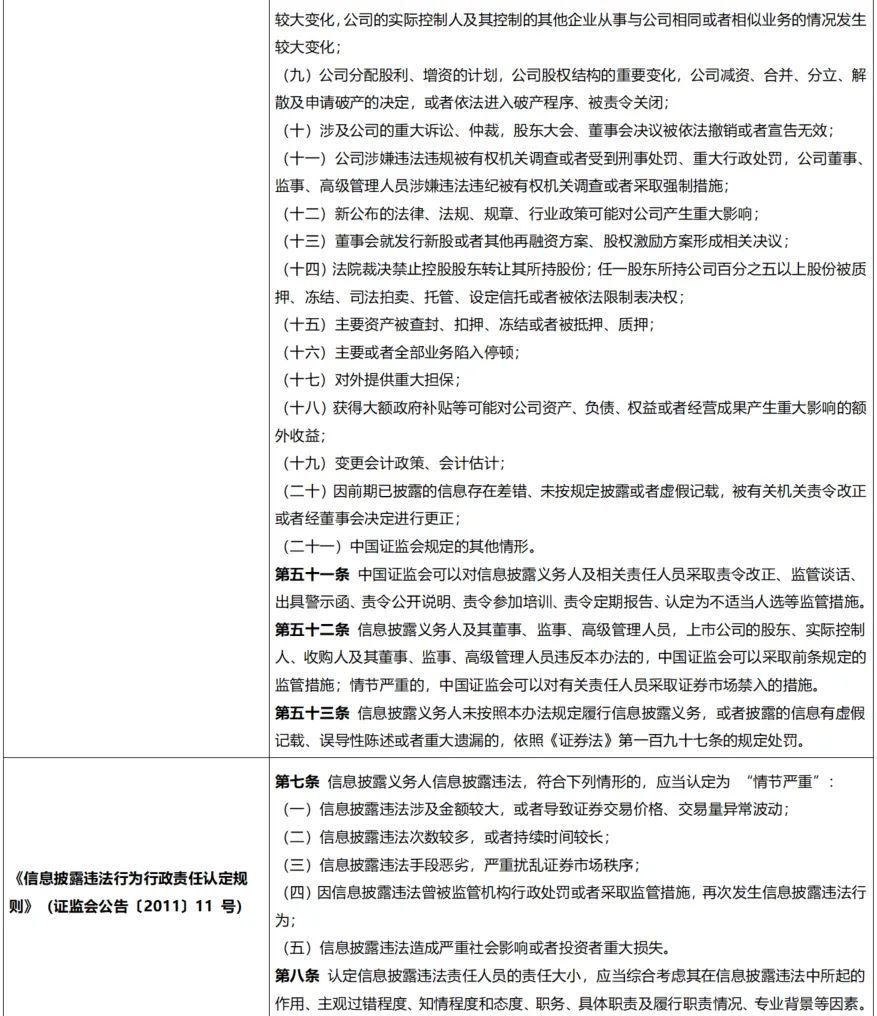

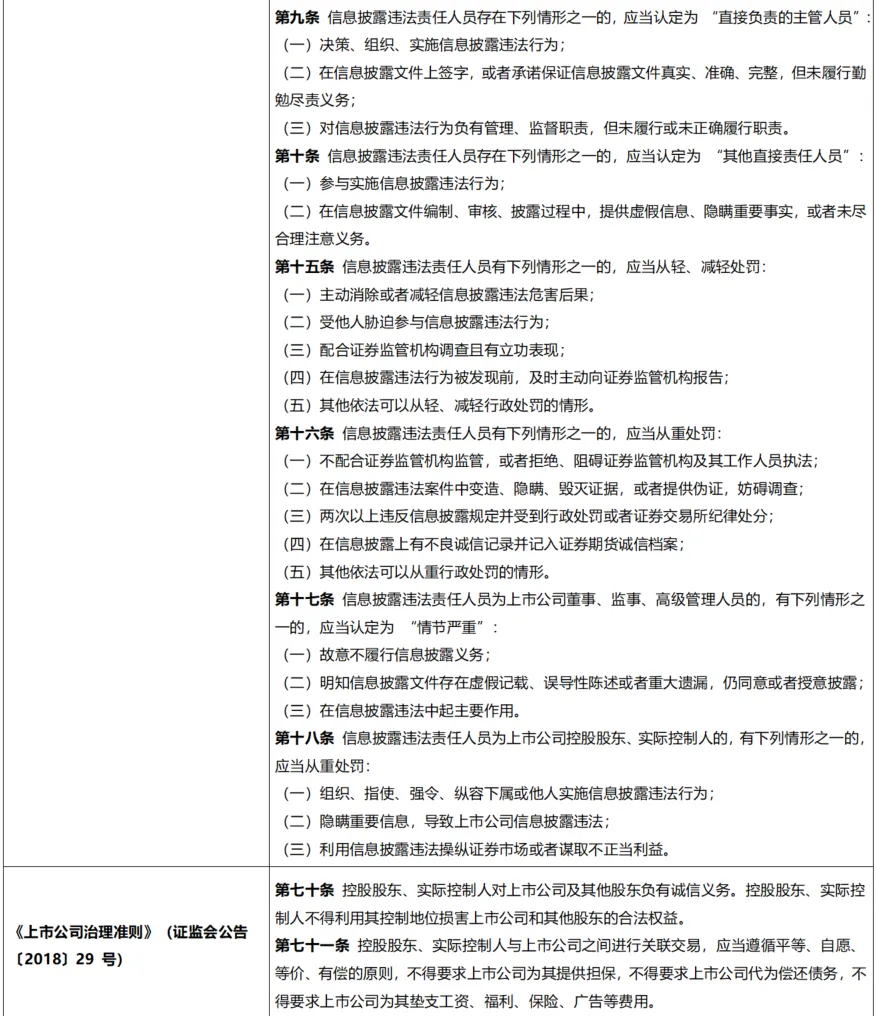

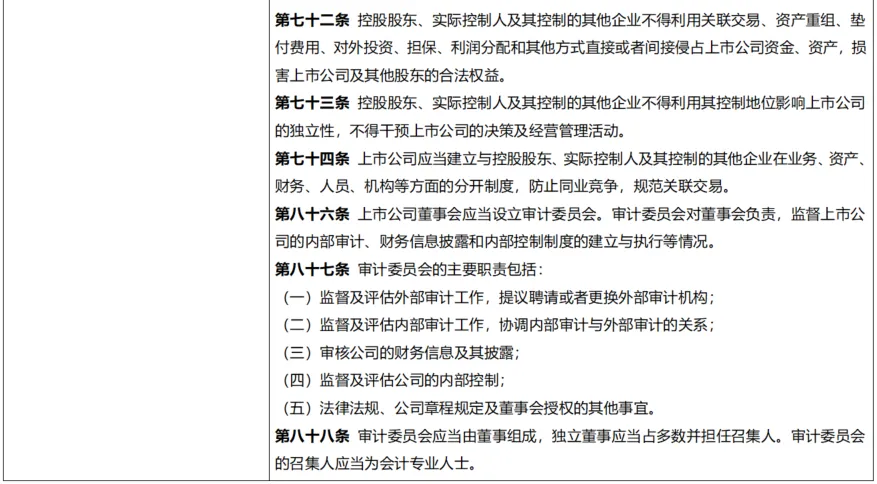

附录二:核心法规汇编

本文分析主要依据以下法律法规:

●注释:

[1]中国证券监督管理委员会江苏监管局行政处罚决定书,〔2026〕4号。

[2]中国证券监督管理委员会江西监管局行政处罚决定书,〔2026〕1号。

[3]中国证券监督管理委员会厦门监管局行政处罚决定书,〔2026〕1号。

[4]中国证券监督管理委员会山东监管局行政处罚决定书,〔2026〕3号。

[5]中国证券监督管理委员会江苏监管局行政处罚决定书,〔2026〕4号。

[6]中国证券监督管理委员会山东监管局行政处罚决定书,〔2025〕41号。

[7]中国证券监督管理委员会福建监管局 行政处罚决定书,〔2026〕2号。

[8]中国证券监督管理委员会厦门监管局行政处罚决定书〔2026〕1号。

[9]中国证券监督管理委员会广东监管局行政处罚决定书,〔2025〕27号。

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。

— 往期推荐 —

1. 马宏伟:透过首例ABS欺诈发行案看中介机构的证券合规风险

2. 马宏伟等:涉证券类犯罪婚姻家事案件的刑民交叉法律问题研究(刑事篇)

35. 马宏伟等:证券合规地图系列文章(十):上市公司经营合规之中介机构参与重大并购重组的合规风险

36. 马宏伟等:证券合规地图系列文章(十一):上市公司经营合规之跨境上市双重监管模式与合规要素审查

40. 马宏伟等:证券合规地图系列文章(十三):上市公司经营合规之上市公司控股子公司监管问题解析

42. 马宏伟等:证券合规地图系列文章(十四):泄露内幕信息的归责方式与“窝案”风险

43. 马宏伟等:证券合规地图系列文章(十五):上市公司股份减持合规性指引

44. 马宏伟:上市公司信息披露刑事风险穿透与合规应对——在上市公司合规研讨会上的发言

45. 马宏伟等:2025上市公司信息披露管理办法修订解读及合规指引

46. 马宏伟等:证券合规地图系列文章(十六):内幕交易的责任认定与推定

47. 马宏伟等:证券合规地图系列文章(十七):上市公司合规经营指引

48. 马宏伟等:证券合规地图系列文章(十八):供应链金融环节中的上市公司合规风险

49. 马宏伟:上市公司背信犯罪:罪名解构、风险动向与治理新思

50. “5·15双节”引领,浅析证券市场违法态势与监管新局面

52. 马宏伟:证券合规地图系列文章(十九):上市公司股权代持与短线交易问题研究

53. 马宏伟:证券合规地图系列文章(二十):上市公司独立董事责任解读

54. 马宏伟等:上市公司合规地图系列文章(二十一):私募基金兑付风险防控与化解

55. 马宏伟等:上市公司合规地图系列文章(二十二):证券投资咨询业务合规问题研究

56. 马宏伟等:注册制下上市公司自愿性信息披露的规范逻辑与合规路径

57. 马宏伟等:上市公司合规地图系列文章(二十三):证券监管趋势演变及行刑衔接规则

58. 马宏伟等:行政处罚、犯罪记录,会影响配偶子女吗?——以证券金融违规为例

59. 马宏伟等:受损≠掏空——背信损害上市公司利益罪与非罪

60. 马宏伟等:上市公司合规地图系列文章(二十四):证券行政违法当事人承诺制度解读

61. 马宏伟等:上市公司合规地图系列文章(二十五):证券违法的民事赔偿适用规则之证券代表人诉讼

64. 马宏伟等:上市公司合规地图系列文章(二十六):涉“关键少数”信息型操纵证券市场相关法律责任

65. 马宏伟等:上市公司非经营性资金占用的法律风险多维解析

66. 马宏伟:上市公司合规地图系列文章(二十七):上市公司涉刑财产处置问题探究

67. 马宏伟等:对赌回购攻防实务:从效力之争到履行之困的博弈

68. 马宏伟等:RWA热潮下的暗流:如何防范证券市场操纵风险?

69. 马宏伟等:RWA项目中上市公司内幕交易风险的识别与防控

70. 马宏伟等:上市公司RWA业务中的违规信披风险识别与防控

72. 马宏伟等:从“清零”到“穿透”:八部门新规如何重塑虚拟资产监管格局

本文作者

%%资本市场%% $$马宏伟|金菱$$