从业10年、被咨询服务过1000+小微企业主和个人,见过太多本来生意还可以的老板,最后不是坏在不赚钱,而是坏在钱没提前安排、坏在错误的资金计划导致周转失灵,银行断贷。几近临时抱佛脚的时候才想倒申贷,我明天就要,为了周转妥协于各大网贷平台之间,利润被拖垮,资金流被拖断。

兵马未动、粮草先行;企业上半年紧要事,不是拓客、不是备货,是做融资规划。

上月底,一位开3家社区超市的老板找咨询到:

年营业额600多万,店店盈利,却因为40万周转金,要靠转让或者引进股东来拿钱,瓜分一家辛苦做起来的店。

原因却是春节压货、货款收紧、贷款到期,三件事撞在一起,资金链直接喘不上气。

他问我:“我生意没问题,按理说现金流充足的行业,到底错在哪?”

我告诉他:你没错,只是输在“等缺钱了才想起借钱”。

每年都见上很多老板:生意还可以,就因为某一笔周转金,要么利润被高息吃掉、要么订单不敢接、旺季怕备货,最后眼睁睁把生意做黄。

为什么必须上半年要做融资规划?

1)最容易贷到钱的时候,是你“不缺钱”的时候

下半年乃至年底的冲刺,再年初陆陆续续回款,银行看的是稳定、从容、不饥渴。

等你急到冒烟、发不出工资、要断货款时再去贷——征信乱点、负债拉高、流水难看,银行直接拒贷。

❗ 提前规划=掌握主动权;临时抱佛脚=被动等死。

2)资质是“养”出来的,不是“急”出来的

对于部分小微企业老板来讲,银行批贷,看的是长期数据:

近1年流水稳定

近2年开票/纳税连续

近半年征信干净、查询少

经营轨迹真实可查

这些都需要提前3-6个月养,不是今天想贷,今天就能变出来。

临时补流水、乱点网贷,只会把资质搞废。

3)高息负债,能吃掉一整年利润

同样100万:

银行低息:年化4%,一年利息4万

网贷/小贷:年化12%—18%,一年利息12万—18万

利息差8万+,对小微企业来说,可能就是一整年白干。

提前规划,就是用最低成本锁住资金,把利润留在自己口袋。

4)机会来了,有钱才能接住

旺季备货、接大单、扩店、上新设备、换供应链……

所有赚钱的机会,都需要前置资金。

等你凑到钱,机会早就没了。

融资规划,就是给生意买“机会门票”。

深圳南油一位服装批发老板:

旺季接到大单,缺30万备货,急得直接借了月息3分的小贷。

最后货卖完,利润全还了利息,稳住了一个客户,白干一单生意。

他不是资质差,是节奏错了。

后来重新梳理:养征信、匹配银行经营贷、置换高息负债。

后续的订单,他整年多赚了近10万纯利润。

90%的老板不是贷不到钱,是不懂“什么时候贷、怎么贷、贷多少”。

上半年融资规划,做好这4件事

征信体检:近3个月查询≤6次,负债优化,信用卡使用率降到80%以内

流水养账:保持稳定进出,不突然大进大出,提前备足经营痕迹

产品匹配:对照纳税/开票/流水/房产,锁定最适合的银行低息产品

备用金预留:提前备好3-6个月周转资金,不碰高息,不临时乱申

记住:2次被拒立刻停手,再点就是毁征信。

好生意是种出来的,不是救出来的。

小微企业最大的风险,不是行业竞争,是遇到机会的时候有没强大的资金链。

钱是活水,规划是堤坝。

不规划,钱是压力;

规划好,钱是武器。

2个无成本动作,3天内对接最新银行额度

别再等着“银行主动找你”,花10分钟做两件事,就能快速对接额度:

用我们整理的?流程,帮您了解个人信用、企业经营数据情况。

描

最后想跟大家说:过去的2025年银行不缺额度,你也不缺资质,缺的是“精准对接的方法”。2026与其在银行的门槛前反复碰壁,不如先搞懂规则、找对渠道,这样才能用最短的时间拿到钱,不耽误生意周转。

张张嘴,找个了解规则的人,让他帮你把资质梳理清楚,把路径规划好,才能让贷款真正帮你解决问题,而不是变成新的麻烦。

End

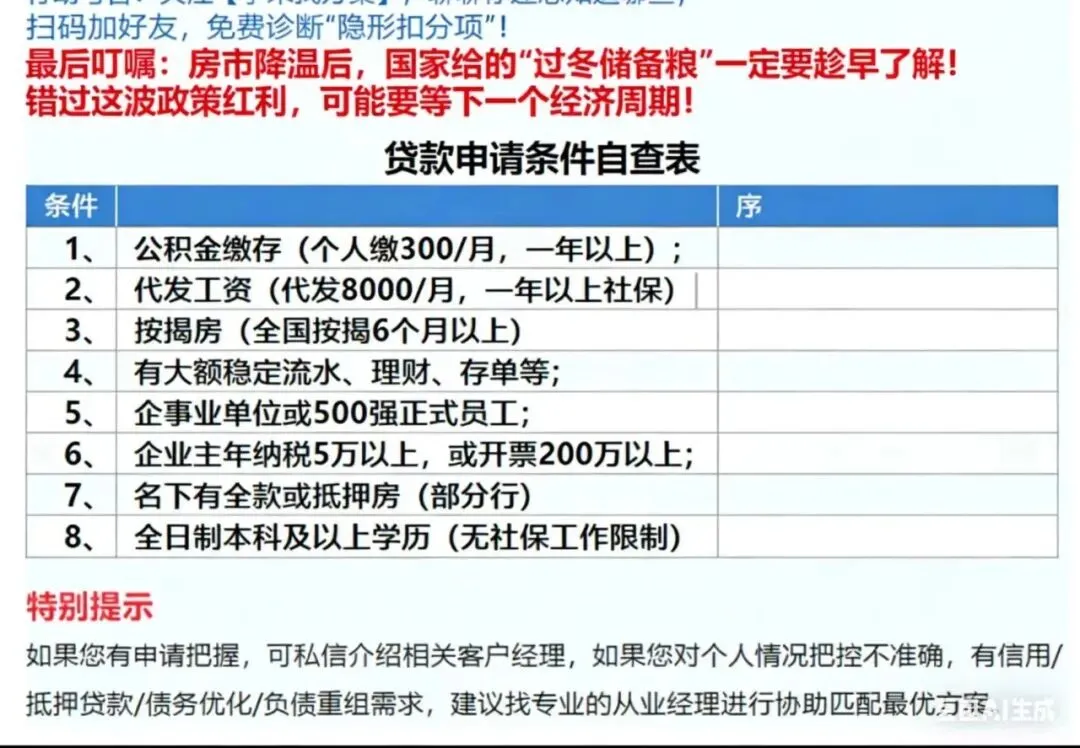

同时针对有新增贷款计划的客群,我们帮你整理了?《申请基本条件自查表》,(个人企业主都有),助您了解更多融资借贷要点。

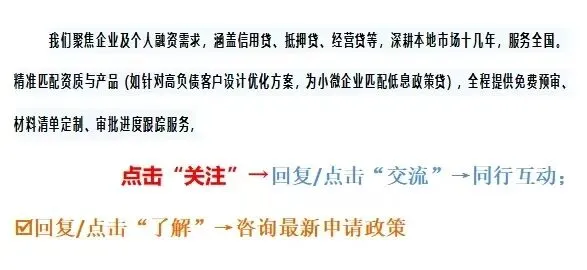

我们立足深圳,为全国经营满两年的小微企业,及个人提供融资资讯及服务,解决银行资讯不足问题;针对情况拿不准,或有新的见解,欢迎实力渠道沟通交流

特别提示 ⭐ 部分内容由Ai统计,如果您有申请把握,部分产品可介绍相关客户经理,如果您对个人情况把控不准确,有信用/抵押贷款,债务优化/负债重组需求,建议找专业的从业经理进行协助,全地区最新30+银行产品,1对1匹配最优方案。