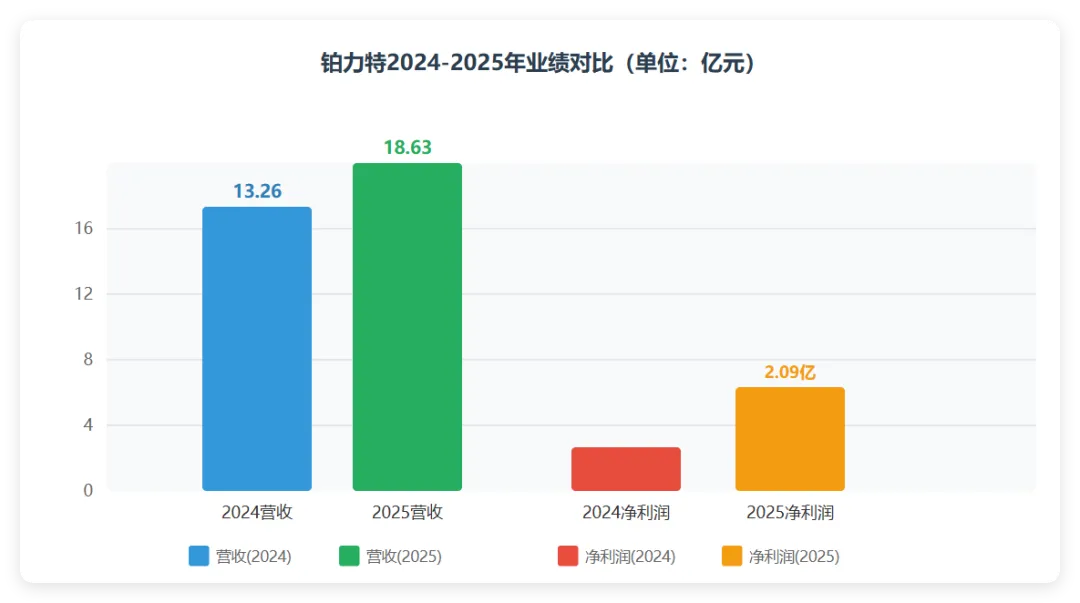

铂力特作为国内金属3D打印行业的领军企业,2025年业绩表现亮眼。公司全年实现营业收入18.63亿元,同比增长40.54%;归属于母公司所有者的净利润2.09亿元,同比增长100.96%;扣非归母净利润1.49亿元,同比大幅增长313.89%。业绩增长主要得益于公司在航空航天领域的持续深耕,以及民用市场(消费电子、商业航天、机器人等)的加速拓展。

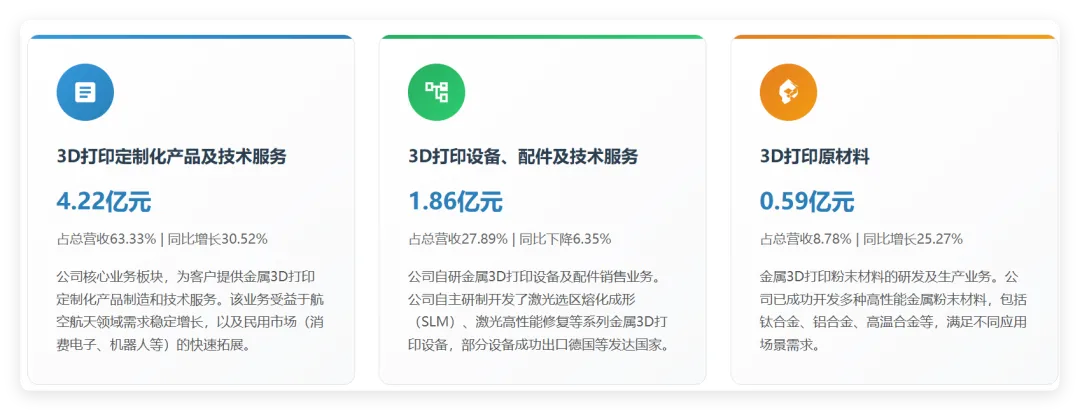

从业务结构看,3D打印定制化产品及技术服务仍是公司核心收入来源,2025年上半年该业务实现营收4.22亿元,占总营收的63.33%,同比增长30.52%。公司持续推进全产业链布局,在设备、原材料、定制化服务三大业务板块均保持较强竞争力。展望未来,随着金属3D打印技术在航空航天、商业航天、消费电子等领域的渗透率持续提升,铂力特有望受益于行业高速增长红利。

从应用领域来看,2025年上半年公司业务呈现"航空航天基本持平、民用工业快速增长"的格局。航天航空领域实现营收3.0亿元,同比下降20%,但仍占总营收的45%;工业领域实现营收3.4亿元,同比增长96.4%,占比达51%,首次超过航空航天成为公司第一大应用领域;科研院所实现营收0.26亿元,同比增长40.9%。

工业领域的高速增长主要得益于公司在消费电子、商业航天、机器人等新兴市场的持续拓展。2025年,公司与OPPO合作参与Find N5折叠屏手机铰链结构件的3D打印制造,并持续深化与小鹏汇天在飞行汽车零部件方面的合作。机器人领域,公司在2024世界机器人大会上展出了多种机器人零件,涵盖肩支架、胸骨、小臂、大腿、手指关节等。

核心技术能力

铂力特在金属增材制造领域掌握了系统具有自主知识产权的核心技术。公司自主研制开发的S310机型在性能方面与国外同类型装备对比,成形尺寸、精度和成本等方面均优于国外装备。2024年,公司发布Z向高度为2.5m的铺粉设备,突破超高Z轴精度及稳定性控制难点等核心技术,实现数米级金属零件打印,技术实力持续提升。

客户资源壁垒

公司3D打印定制化产品的主要客户为航空航天领域军工企事业单位及其下属科研院所,已形成稳定的合作关系。公司已成为空客亚洲区唯一的金属增材制造合格供应商,C919大飞机钛合金部件唯一国产供应商。航空航天客户对供应商的资质审核周期长、要求严格,一旦进入合格供应商名录,轻易不会更换,为公司构建了较高的客户壁垒。

全球金属3D打印市场规模

根据Wohlers Report数据,全球金属3D打印市场在2024年规模约45亿美元,预计到2030年有望突破600亿美元,复合增长率高达40%。2024年全球金属增材制造市场实现了25%的增长,其中金属3D打印硬件市场增幅高达28%,销售额从2023年的18.4亿美元增长到2024年的23.5亿美元。金属3D打印技术正在从原型制造向小批量终端零件生产转型,应用场景不断拓展。

航空航天应用前景

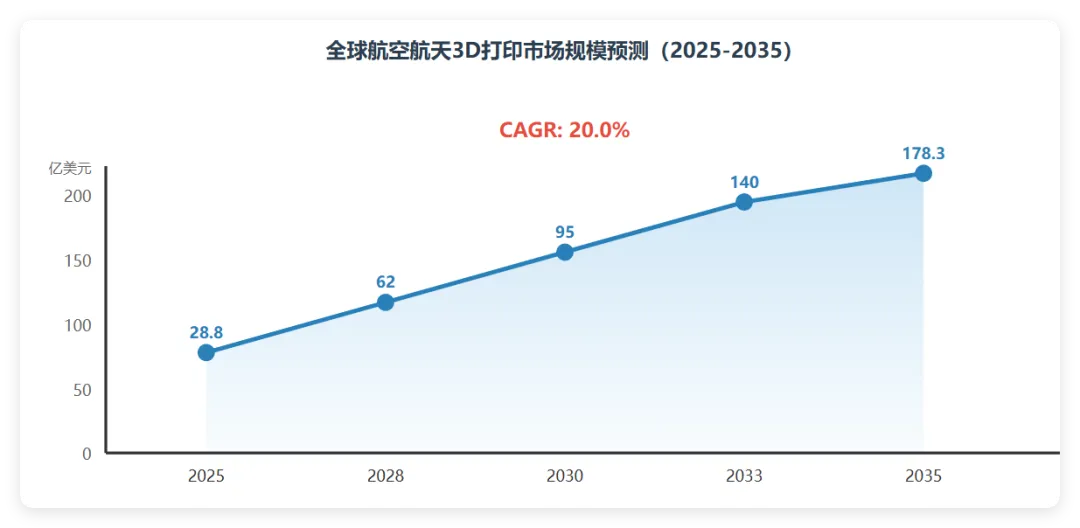

航空航天是3D打印技术应用最深的领域,该市场正加速发展。根据预测,航空航天3D打印市场将从2025年的28.8亿美元稳步攀升,到2035年达到178.3亿美元,2025至2035年间复合年增长率高达20.0%。3D打印技术在航空航天领域的优势体现在:实现复杂结构件的轻量化及一体化制造、缩短制造周期、大幅提升原材料利用率。飞机和发动机制造商正急切地依赖该技术来开发轻量化部件。

新兴应用领域拓展

除传统航空航天领域外,金属3D打印技术正在快速向消费电子、商业航天、机器人等新兴领域渗透。消费电子领域,OPPO、小米等手机厂商开始在铰链结构件、散热组件等方面采用3D打印技术;商业航天领域,3D打印技术在火箭发动机喷嘴、卫星支架等零部件的制造中展现出独特优势;机器人领域,3D打印技术可实现复杂结构零件的一体化成形,缩短研发周期。铂力特在这些新兴领域均有布局,有望充分受益于应用场景拓展带来的行业红利。

风险因素分析

客户集中度风险

公司3D打印定制化产品的主要客户为航空航天领域军工企事业单位及其下属科研院所,客户集中度较高。若主要客户需求下降或合作关系发生变化,可能对公司经营业绩产生不利影响。同时,航空航天央国企客户的回款周期较长,导致公司应收账款较高,经营现金流承压。

毛利率波动风险

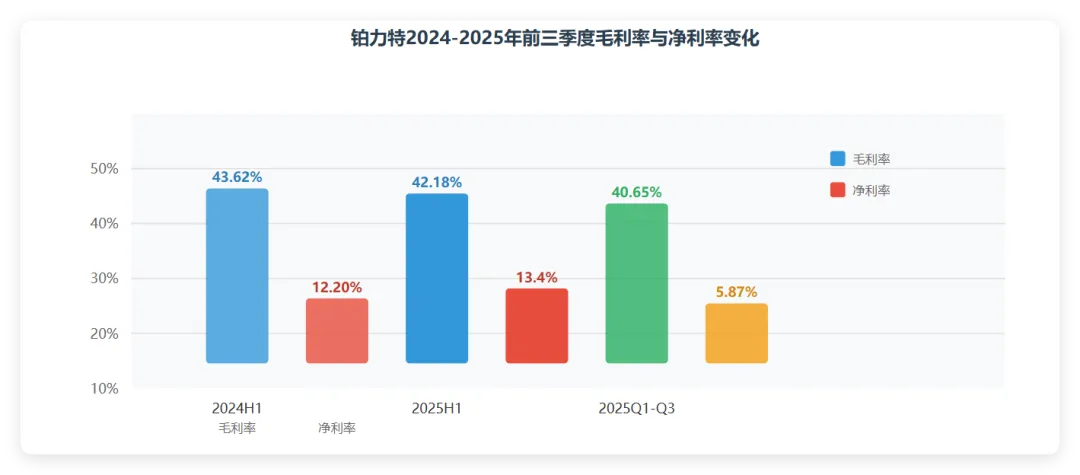

2024年公司毛利率为37.44%,同比下降9.77个百分点;2025年上半年毛利率为42.18%,同比减少1.44个百分点。毛利率波动主要受产品结构变化、原材料价格波动、行业竞争加剧等因素影响。若未来毛利率持续下降,可能对公司盈利能力产生不利影响。

市场竞争加剧风险

工业级金属3D打印市场吸引了越来越多的企业进入,市场竞争日趋激烈。国外巨头如GE Additive、EOS、SLM Solutions等持续加大中国市场投入,国内竞争对手如华曙高科也在快速发展。若公司不能持续保持技术领先优势和成本竞争力,可能面临市场份额下降的风险。

技术迭代风险

3D打印技术处于快速发展阶段,新型技术路线如粘结剂喷射(BJT)、定向能量沉积(DED)等正在快速崛起。若公司不能及时跟进新技术研发,或在新一代技术上落后于竞争对手,可能对公司的长期竞争力产生不利影响。

产能扩张带来的消化风险

公司持续推进铂力特三期、四期项目建设,产能规模快速扩张。若下游市场需求增速低于预期,或市场开拓不及预期,可能导致新增产能闲置,影响公司投资回报率。

请在微信客户端打开