想融资先看这几点,额度上限可能超出你想象!

很多建材企业的老板在融资时,最关心的问题就是:“我这条件,银行到底能给多少钱?”尤其是年营业额2000万、账面上没有负债的建材公司,底子相当不错,可融资的空间其实比想象中要大得多。

一、无负债,是你的“王牌”

没有负债,意味着你的公司没有历史包袱。对银行来说,资产负债率越低,风险越小。零负债的背后,是企业的现金流没有被利息支出侵蚀,利润实实在在,偿债能力强。这让银行在审批授信时,不仅能给更高额度,还能给更优利率。

不过需要提醒的是,建材行业本身的属性——比如存货周转周期、应收账款账期等,也会被银行纳入风险评估。建材类企业通常存货体量较大、下游客户回款周期偏长,这些因素银行会综合考虑。

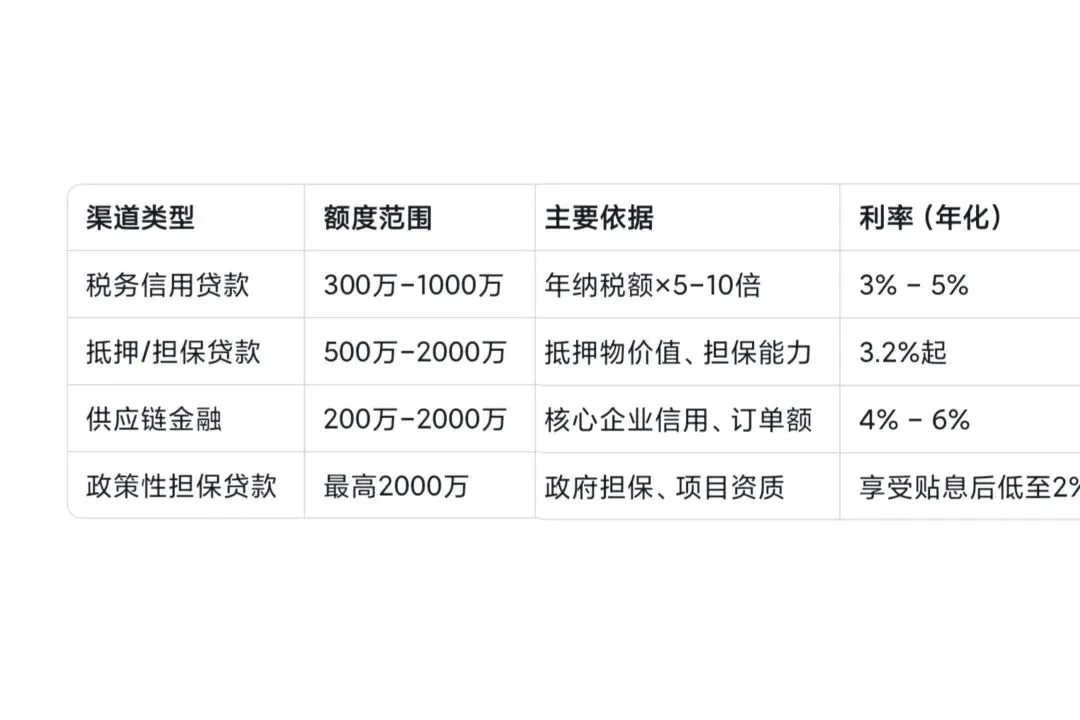

二、信用融资:300万-1000万,看你“软实力”

信用贷款是无需抵押物、纯靠企业信用发放的贷款,额度区间往往取决于纳税额和资质等级。

1. 税务贷:以税定贷,直接放大

目前市面上绝大多数银行的信用贷产品,额度测算的基本逻辑是:贷款额度 ≈ 年纳税金额 ×(5~10倍)。也就是说,你的纳税额越高,额度就越高。

以一家年纳税30万元的建材公司为例,按5~10倍计算,可贷额度大约在150万至300万元之间。如果纳税额在100万左右,信用贷款额度则可以冲击800万甚至更高。

部分银行对纳税评级为A级的企业还会给出额外的综合调整系数(最高可达1.2倍),额度进一步提升。

2. 资质加持:高新技术企业、专精特新“加分”显著

如果你的建材公司在绿色建材、新型材料、装配式建筑等细分领域深耕,并获得了高新技术企业、专精特新“小巨人” 或创新型中小企业等资质,信用贷款额度会有大幅提升。

以目前的市场行情为例,具备专精特新企业或高新技术企业资质的,信用贷款额度最高可达500万元,如果搭配知识产权质押组合,额度上限能提高到1000万元。甚至还有银行专门为科创企业提供信用贷款,单笔最大额度可做到1000万元。

如果你的建材产品获得了绿色建材产品认证,吉林等地已将绿色建材纳入绿色金融支持范畴,可从信贷、保险、债券三方面获得支持,银行还会给予优惠利率。

综合来看,在无负债的前提下,一家年营收2000万的建材企业,信用融资额度通常在300万至1000万元之间,具体取决于纳税等级和资质情况。头部银行如工行、建行等推出的企业信用贷款专项计划,单户授信额度最高已突破3000万元,信用贷款年化利率低至2.68%。

三、抵押融资:500万-2000万,用资产说话

如果你的建材公司拥有厂房、设备、存货或者应收账款,就可以走抵押或担保路径,额度通常比信用融资高出不少。

1. 资产抵押:房产、设备、存货都能用来放大额度

以抵押担保的方式申请融资,额度可以远高于纯信用贷款。例如,在信用贷最高500万的基础上,若能提供抵押担保,额度可以扩大到3000万元。实践中,不少建材企业正是通过房产抵押或设备抵押,获得了2000万元的信贷资金支持,用于扩产和原材料采购。

2. 应收账款融资:盘活“沉睡”的现金流

建材行业普遍存在“项目周期长、资金占用多”的特点,下游建筑企业账期动辄1-3个月,占用了大量流动资金。

针对这一痛点,银行推出了应收账款电子凭证融资服务,帮助中小建材企业将应收账款转化为可流通、可融资的电子凭证。不少企业通过这种方式成功获得2000万元融资支持,将账期从1-3个月缩短至15天内,有效缓解了流动资金压力。

在抵押或担保路径下,年营收2000万的无负债建材公司,综合授信额度可望达到500万至2000万元。

四、供应链金融:产业链上的“轻量级”融资利器

除了传统的信用贷和抵押贷,建材企业还有一个容易被忽略的融资渠道——供应链金融。

很多建材公司是大型建筑企业或房地产开发商的供应商。如果你手中持有核心企业的订单合同,即便没有大量固定资产,也可以凭借这些订单从银行获得资金支持。银行会根据下游核心企业的信用,为上游供应商提供融资,单户最高额度也能做到2000万元左右。

这类融资的优势在于:不依赖企业自身资产,而是依靠产业链上的真实交易背景,对轻资产运营的建材公司尤其友好。

五、政策红利:2026年融资利好值得抓住

进入2026年,财政金融领域的支持力度进一步加大。

中小微企业贷款贴息政策:对符合条件的中小微民营企业固定资产贷款,中央财政按照贷款本金给予年化1.5个百分点的贴息,期限不超过2年,单户贴息贷款规模上限5000万元。

民间投资专项担保计划:单户担保额度由1000万元提高到2000万元,再担保费减半收取,直保机构担保费率不超过1%。这意味着企业融资的担保成本大幅降低。

设备更新贷款贴息:新增建筑和市政领域纳入支持范围,财政贴息1.5个百分点。如果你的建材公司计划更新生产设备,这是一笔实打实的红利。

六、融资渠道对比一览

七、3条实操建议,帮你拿到更高额度

· 优化纳税等级:确保纳税信用等级保持A级或B级,按时纳税、避免欠税或违规记录,银行对A级企业给出的授信倍数更高。

· 申报相关资质:高新技术企业、专精特新、绿色建材认证等都是重要的“加分项”,可大幅提升信用贷款额度上限。

· 合理搭配产品:单一银行贷款额度有限,可尝试“信用贷+供应链金融+抵押贷”组合方式,多家银行的产品叠加授信,整体额度更高。

总结一下:一家年营收2000万、没有负债的建材公司,在当前的融资环境下,信用类融资可争取300万-1000万元,抵押类或供应链类融资可冲击500万-2000万元。但最终额度仍取决于纳税额、资质等级、抵押物情况等具体因素,建议提前咨询银行客户经理,做好“一户一策”的融资规划。

融资这件事,早准备、早规划,比临阵磨枪要从容得多。

了解更多企业融资知识和技巧,请关注或者私信!