作为光电行业屏显玻璃盖板领域的国家级专精特新企业,苏州新吴光电股份有限公司(下称“新吴光电”)北交所IPO进程迎来关键节点。2026年4月2日,公司收到第二轮审核问询函,围绕大额在建工程真实性、境外销售合规性、业绩可持续性等六大核心问题展开深度核查;回溯其IPO进程,自2025年6月申报受理以来,首轮问询即因数据整理问题申请延期且迟迟未披露回复,合作模式变更、研发投入不足等问题已被监管层重点关注。

中照网从光电行业发展特性与专精特新企业资本化规律出发,解析新吴光电IPO问询背后的核心矛盾,挖掘其折射出的光电细分赛道企业上市共性问题,为行业内拟资本化的企业提供参考与启示。新吴光电的遭遇,本质是北交所对光电行业中小企业资本化的严格把关——真实性、合规性、成长性成为光电细分赛道企业登陆资本市场的三大核心门槛,而其暴露的问题,更是当前屏显玻璃盖板、光电子器件等光电细分领域企业发展中普遍存在的痛点。

新吴光电成立于2006年,专注于屏显玻璃盖板及精密电子零部件的研发、生产与销售,产品覆盖车载显示、消费电子、工控医疗等领域,客户包括康宁、群创光电等行业龙头,2025年营收约3.35亿元,拟募资1.3亿元投向“年产智能屏显盖板360万片建设项目”,是典型的光电细分赛道专精特新中小企业。

其北交所IPO进程自启动即伴随诸多待解问题:

1、 2025年6月26日,上市申请获北交所受理,正式进入审核阶段;

2、 2025年7月22日,收到首轮审核问询函,核心关注与第一大客户康宁的合作模式变更、受托加工毛利率下滑、研发投入低于同行等问题;

3、 2025年8月,公司以“客户及供应商数量多、现场统计工作量大”为由,申请延期20个交易日回复首轮问询,承诺9月16日前提交,但截至2025年11月20日,该回复仍未披露;

4、 2026年4月2日,收到第二轮审核问询函,监管层将核查重点升级,聚焦大额在建工程真实性、境外销售合规性、业绩可持续性、实际控制与同业竞争、技术创新性、募投项目合理性六大核心问题,同时涉及顾问费用公允性、存货跌价计提、关联交易定价等细节核查,首轮问询的核心问题仍未得到有效解答。

从进程来看,新吴光电的IPO审核受阻,并非单一问题导致,而是其经营层面、治理层面、研发层面的多重问题叠加,且部分问题触及了北交所对拟上市企业的核心审核要求,这也为光电行业其他拟上市企业敲响了警钟。

北交所对新吴光电的二轮问询,并非针对企业个体的“特殊核查”,而是紧扣光电行业技术密集、资本密集、全球化产业链、下游需求波动大的特性,聚焦细分赛道中小企业发展中普遍存在的“成长短板”。六大核心问题的背后,是监管层对光电企业资本化的三大核心要求:财务数据真实可核、经营发展具备可持续性、技术创新匹配行业定位。

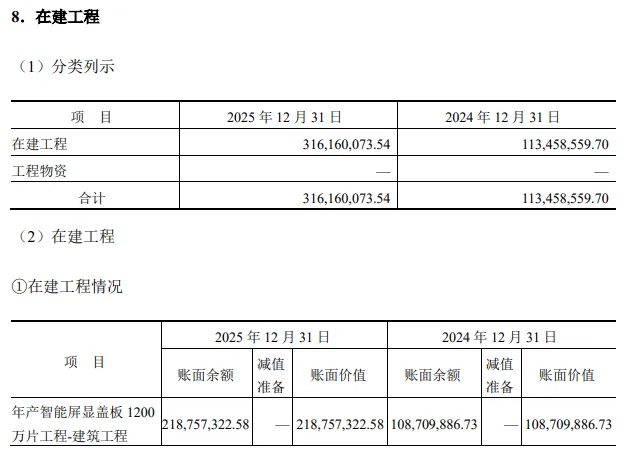

新吴光电报告期各期末在建工程余额从4633万元飙升至31616万元,占总资产比例从11.15%升至47.63%,核心为“年产智能屏显盖板1200万片”项目,且设备采购供应商与群创光电、友达光电等客户重叠,实控人还受让了供应商2%股份,引发监管对交易公允性和资金闭环的质疑。

从行业视角来看,屏显玻璃盖板行业正处于车载显示、消费电子升级带来的产能扩张期,光电企业加码产能本是行业趋势,但新吴光电的问题在于扩产节奏过快且关联交易不透明:一方面,屏显玻璃盖板行业属于资本密集型,设备采购金额大、周期长,在建工程的快速增长需要匹配清晰的资金流向和工程进度;另一方面,光电行业上下游产业链高度融合,“客户即供应商”的模式较为常见,但易引发利益输送、资金体外循环等问题,这也是监管层重点核查的核心。

北交所的问询,本质是要求光电企业明确产能扩张的合理性——扩产需匹配市场需求,而非单纯的资产规模扩张,且关联交易必须做到定价公允、流程透明,这是光电企业资本化过程中必须守住的财务底线。

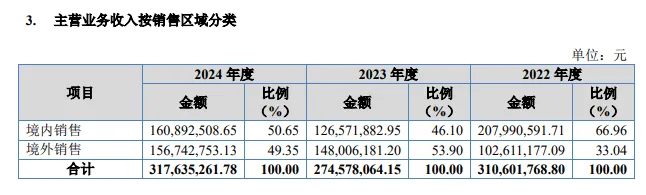

新吴光电境外销售收入占比连续三年超40%,覆盖中国香港、菲律宾等地区,监管层重点关注境外销售的真实性、收入确认合规性及境内外毛利率差异的合理性。

这一问题直击光电行业的全球化特性:屏显玻璃盖板、精密电子零部件的下游客户(如消费电子、车载显示企业)多为全球化布局,光电企业的境外销售占比普遍较高,但其境外业务易存在物流报关不规范、收入确认时点模糊、终端客户核查难等问题。此外,境内外毛利率差异是行业普遍现象,但需具备合理的商业逻辑,如境外市场的运输成本、关税、定价策略等,若无法清晰解释,易被质疑收入真实性。

北交所要求中介机构对境外销售执行穿行测试、函证等程序,实则是要求光电企业完善境外业务的内控体系,确保全球化经营的每一个环节都可核、合规,这也是光电企业参与全球产业链竞争的基础,更是资本化的必要条件。

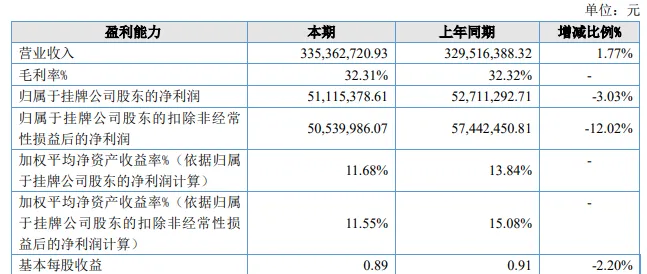

新吴光电业绩波动明显:2023年营收、净利润双下滑,2024年由负转正,2025年营收微增但扣非净利润下滑12.02%,且预计2026年一季度业绩继续下滑;同时,对第一大客户康宁的受托加工收入超95%,合作模式由来料加工改为进料加工后,受托加工单价年均降幅约20%,毛利率持续走低。

这一问题暴露了光电细分赛道中小企业的共性成长瓶颈:

1、 单一客户依赖度高:屏显玻璃盖板行业下游龙头客户集中度高,中小企业易形成对单一客户的依赖,而客户的合作模式、定价策略变动将直接影响企业业绩,新吴光电对康宁的依赖度已远超资本市场的合理容忍范围;

2、 毛利率下行压力大:屏显玻璃盖板行业竞争日趋激烈,中小企企业多以加工业务为主,缺乏核心定价权,受托加工业务的单价和毛利率下滑成为行业趋势,若无法实现产品升级或客户结构优化,业绩可持续性将大打折扣;

3、 下游需求波动传导:光电行业与消费电子、车载显示等下游行业高度绑定,下游需求的周期性波动会直接传导至上游,中小企业的抗风险能力较弱,业绩波动成为常态。

北交所对业绩可持续性的问询,核心是要求光电企业摆脱“加工型”发展模式,通过产品高端化、客户多元化构建稳定的盈利体系,这也是光电细分赛道企业实现高质量发展的关键。

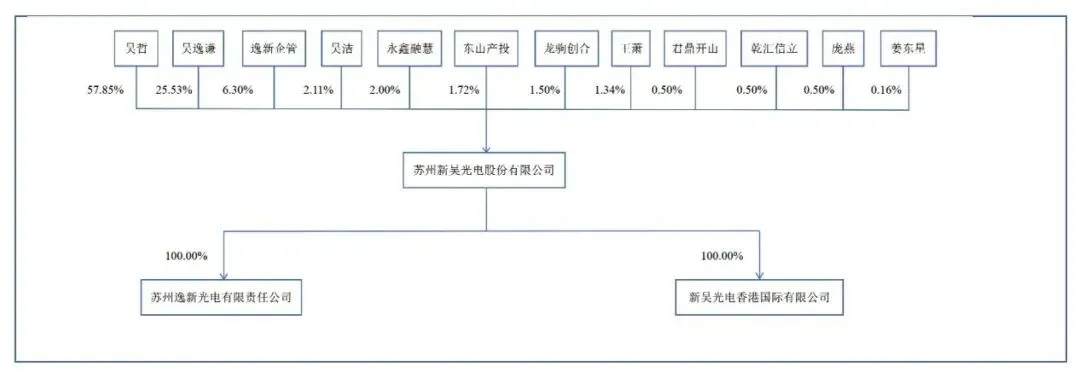

新吴光电由吴哲、吴逸谦父子共同控制,合计持股89.68%,关联方吴洁担任两家企业高管,监管层重点关注控制权稳定性、同业竞争及关联方代垫成本问题。

家族式控股是中小光电企业的普遍特征:光电细分赛道的中小企业多由创始人团队控股,家族式管理在发展初期具备决策效率高的优势,但在资本化过程中,易出现控制权架构不清晰、同业竞争界定模糊、关联交易不规范等问题。尤其是屏显玻璃盖板行业的产业链配套企业较多,关联企业若涉及上下游业务,极易被质疑同业竞争或利益输送。

北交所的问询,实则是要求家族式光电企业完善公司治理体系,厘清关联关系,确保业务独立、资产独立、财务独立,这是企业从“家族化管理”向“现代化企业治理”转型的必经之路,也是资本化的核心要求。

新吴光电作为高新技术企业,存在研发投入占比连续三年低于同行均值、九成员工为专科及以下学历、核心专利依赖东华大学许可、委托研发与共同申请专利存在矛盾、招股书与官网的技术表述不一致等问题,成为监管层关注的技术创新性痛点。

这一问题触及了光电行业的发展本质:屏显玻璃盖板、光电子器件等领域属于技术密集型行业,技术创新是企业的核心竞争力,也是北交所对“专精特新”企业上市的核心考量。新吴光电的问题在于技术创新“重形式、轻实质”:

1、 研发投入未匹配行业定位,且核心技术依赖外部专利许可,自主研发能力不足;

2、 研发信息披露矛盾,招股书新增“自主研发”表述但官网仍显示“技术源于引进”,委托研发称成果归自身所有却与受托方共同申请专利,披露的不严谨性引发监管对研发真实性的质疑;

3、 研发人才储备不足,九成员工学历偏低,与技术密集型行业的人才需求不匹配。

北交所对技术创新性的问询,明确了光电专精特新企业的资本化标准:技术创新并非“口号式”表述,而是需要研发投入、人才储备、专利成果、实际应用的全方位支撑,自主研发能力才是企业获得资本市场认可的核心竞争力。

新吴光电现有产能利用率维持在88%-99%,仍拟募资投入1.62亿元购置设备扩产,监管层要求论证设备采购的必要性、产能消化能力及折旧对业绩的影响。

从行业视角来看,光电企业的募投项目是资本市场判断其成长性的重要依据,而屏显玻璃盖板行业的产能扩张需紧密匹配下游市场需求:当前车载显示市场虽处于增长期,但消费电子市场需求相对平稳,若企业在现有产能利用率较高的情况下盲目扩产,易出现产能过剩、折旧压力过大等问题,反而影响业绩。

北交所的问询,核心是要求光电企业理性制定募投计划,募投项目需与企业的技术能力、市场渠道、客户资源相匹配,而非单纯为了“募资而扩产”,这也是保障企业可持续发展的关键。

新吴光电的IPO问询过程,为光电行业尤其是屏显玻璃盖板、光电子器件等细分领域的拟上市企业提供了重要的参考,结合北交所的审核导向与光电行业的发展特性,中照网总结出光电细分赛道企业资本化的六大核心准则,助力行业企业实现高质量资本化。

准则一:产能扩张需理性,关联交易守“透明底线”

光电行业的产能扩张需紧扣下游市场需求,避免盲目追求资产规模增长;对于“客户即供应商”的产业链融合模式,需建立清晰的关联交易定价机制,确保采购、销售的价格公允,资金流向可核,杜绝利益输送和资金闭环;同时,在建工程的进度、资金使用需做到信息披露真实、准确、完整,匹配行业的资本投入规律。

准则二:优化客户结构,摆脱“单一依赖”的成长瓶颈

光电细分赛道的中小企业需加快客户多元化布局,降低对单一龙头客户的依赖,通过拓展不同领域的客户(如车载显示、工控医疗、消费电子等)分散经营风险;同时,针对核心客户,需建立稳定的合作机制,明确合作模式、定价策略的变动规则,减少客户端对业绩的突发影响,构建可持续的盈利体系。

准则三:夯实研发内核,让技术创新“落地生根”

作为技术密集型行业,光电企业的研发创新需做到“真投入、真成果、真应用”:

1、研发投入需匹配行业定位,不低于同行均值,且研发资金需真正投入到核心技术的研发中;

2、 核心技术需逐步实现自主化,减少对外部专利的依赖,同时规范专利申请、委托研发的成果归属,避免披露矛盾;

3、 加强研发人才储备,匹配技术密集型行业的人才需求,构建专业的研发团队,让技术创新转化为实际的产品竞争力和市场效益。

准则四:完善公司治理,实现从“家族化”到“现代化”的转型

家族式控股的光电企业需加快完善公司治理体系,明确控制权架构,签署一致行动协议并制定争议解决机制;全面梳理关联企业的业务范围,杜绝同业竞争,若存在关联交易需做到定价公允、流程透明;同时,建立独立的财务、采购、销售体系,避免关联方代垫成本、资金占用等问题,实现企业的规范化运营。

准则五:规范境外业务管理,筑牢全球化经营的“合规防线”

针对光电行业全球化产业链的特性,企业需完善境外业务的内控体系:明确境外销售的物流报关、结算流程,规范收入确认时点,确保符合企业会计准则;清晰解释境内外毛利率差异的商业逻辑,如运输成本、关税、市场定价策略等;配合中介机构完成境外销售的穿行测试、函证、走访等程序,确保境外销售的真实性和合规性。

准则六:重视细节内控,守住财务与交易的“公允底线”

光电企业的资本化过程中,“细节决定成败”:需建立健全的存货管理制度,合理计提存货跌价准备,披露库龄结构和可变现净值依据;对于离职高管担任顾问等情形,需明确顾问服务的具体内容,确保费用定价公允,核查资金流水是否存在异常;对于与上下游企业的交易,尤其是关联交易,需做到定价公允、信息披露完整,杜绝利益输送和股权代持等特殊安排。

新吴光电的北交所IPO二轮问询,是北交所对光电细分赛道专精特新企业资本化的一次“全面体检”,其暴露的问题,既是企业个体的经营短板,也是当前光电行业中小企业发展的共性痛点。对于光电行业而言,资本化并非简单的“登陆资本市场”,而是企业实现规范化运营、高质量发展的契机,北交所的严格审核,本质是推动光电细分赛道企业摒弃“加工型”“依赖型”的发展模式,向技术驱动型、创新型企业转型。

未来,光电行业的资本化进程将更加注重真实性、合规性、成长性的有机统一,只有那些夯实技术创新内核、完善公司治理、构建可持续盈利体系的企业,才能真正获得资本市场的认可。而新吴光电的经历,也将成为光电行业的一面“镜子”,让更多拟上市企业看清自身的短板,找准发展与资本化的方向,推动整个光电行业实现高质量发展。

中照网总编:胡欣

图源网络,侵删

编辑:黄思娟

监审:胡欣

监制:王敏

新闻热线:189 0281 9021(微信同号)

业务咨询:189 0086 0927(微信同号)

© 中国照明网媒体中心出品

推荐阅读:

12年照明大厂突然结业,400名员工何去何从?珠三角照明制造业“灯灭”危机何解...

照明龙头跨界大手笔收购,“跳出照明做照明”剑指千亿耗材市场!