很多企业管理者拿到资产负债表,第一反应是看总资产有多少、负债总额是多少、资产负债率是多少。然后呢?没有然后了。

资产负债率是财务里最容易被表面化的指标之一。看一眼觉得不高就放心,觉得偏高就紧张,但为什么高、高在哪里、有没有结构性问题、后续怎么优化——这些问题很少被认真追问。

这个数字出来后,要么觉得挺安全,要么觉得偏高,心里没底。真正的问题不在于数字本身,而在于拿到数字之后,下一步没有分析框架,也不知道这些债务到底在怎么用、成本是多少、有没有更好的融资结构可以优化。

资产负债率只是一个起点,背后还有三层结构问题需要财务逐一搞清楚。

如果你也有类似困惑——资产负债率知道大概,但说不清楚债务结构是否合理、融资成本是高是低、资金周转有没有风险——建议先把资本结构的数据跑起来。这套资产负债分析模板,能把资产负债率、流动比率、资产结构分布、流动资产周转等维度整合在一张看板里,从公司整体到分项逐层拆解,改改参数就能直接用,不需要从头搭建。

链接在这里,需要自取:https://s.fanruan.com/xakfv(复制到浏览器打开)

看资产负债率,首先要放弃一个念头:认为存在一个标准值。

不同行业的资产负债率根本没有可比性。重资产制造企业,固定资产占总资产比例高,天然需要大量债务融资,资产负债率60%可能是健康的。但对于轻资产的服务业企业,同样的负债率可能就是资金链紧绷的信号。拿自己的资产负债率和不同行业的公司去比,没有任何意义。

更重要的是,资产负债率要结合债务的期限结构来看。负债分为流动负债和非流动负债。流动负债是一年内要还的钱,非流动负债是一年以上才到期的债务。如果一家企业资产负债率看起来不高,但流动负债占比过大,大量的短期债务压在眼前,这其实是比高负债率更危险的状态。

举一个常见的情况:企业大量借入短期借款用于长期投资。短期借款利率低,企业觉得划算,但实际上每次到期都要续贷。一旦银行收紧信贷,或者市场利率上行,企业就会陷入被动。这种"短债长投"的模式,在账面上可能看不出太大问题,但流动性风险极大。

所以看资产负债率,第一步是搞清楚债务的期限结构有没有错配。如果流动负债长期超过流动资产,说明企业在靠滚动续债维持运转,这不是健康的状态。

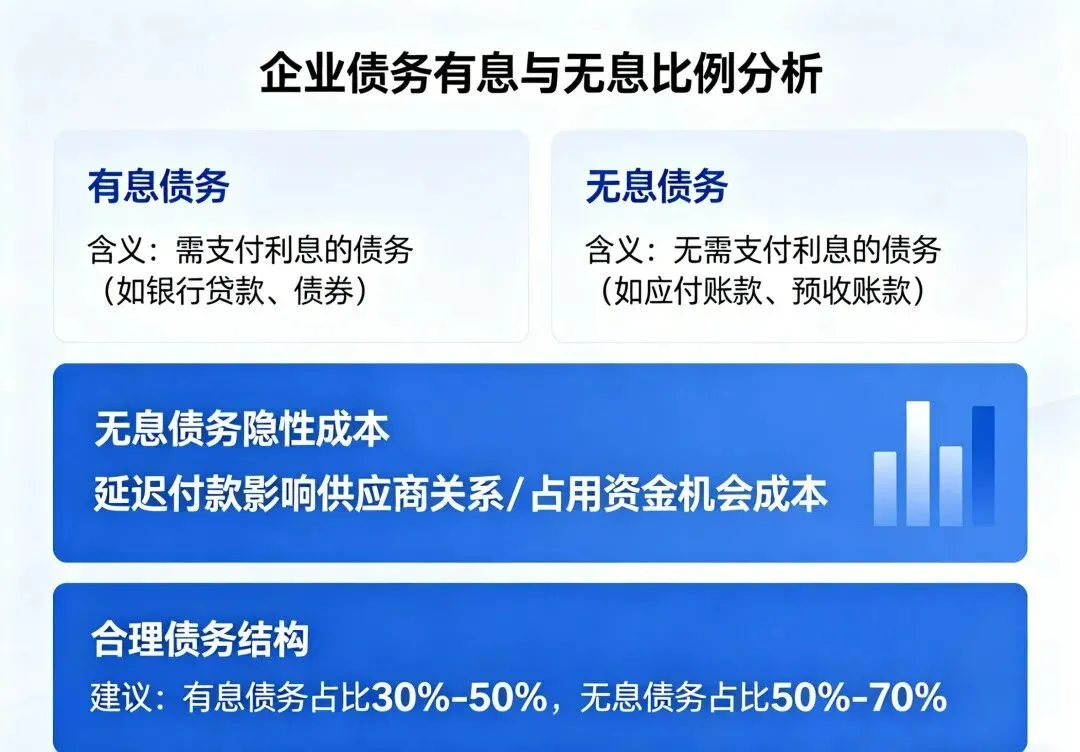

说完期限结构,再看债务的另一个维度——有息债务和无息债务的比例。

有息债务,就是银行贷款、公司债券、融资租赁等需要支付利息的负债。无息债务,主要包括应付账款、应付票据、预收款项等不需要支付利息的负债。

有息债务的成本是显性的,利息费用在财务费用里清清楚楚。但无息债务并不等于零成本。长期占用供应商资金,供应商会把利率转嫁到报价里;长期拖欠款项,供应商关系会受损,紧急时拿不到货或者拿不到优惠价格。

很多企业关注有息负债率,却忽视了无息负债的隐性成本。把应付账款周转天数拉长,账面上看资金压力减轻了,但如果仔细算一笔账,供应商因为账期延长而上浮的报价,通常远高于同期银行贷款利率。这个账很多企业没算过。

合理的债务结构,应该是有息债务和无息债务搭配使用,同时控制有息负债的规模和成本。无息负债不是越多越好,过度占用供应商资金会破坏合作关系,在需要供应商配合的时候付出更大代价。

还有一个值得关注的结构维度:债务的币种结构。有外币债务的企业,如果收入主要是人民币,汇率波动会直接影响债务的实际成本。这两年人民币汇率波动加大,有外币负债的企业需要把汇率风险纳入融资成本管理里。

说完债务结构,再来看融资成本本身。

很多企业知道自己银行贷款的综合利率大概是多少,但很少有企业认真算过不同融资方式的成本差异。银行贷款、供应链融资、票据贴现、融资租赁、保理——这些融资方式的成本构成和计算方式各不相同,放在一张表里对比,才能看出哪笔钱贵、哪笔钱便宜。

融资成本的核心是比较逻辑。 不是看利率高低,而是看相对于资金用途的回报率,是否合算。同样是8%的利率,用来做毛利30%的业务是合算的,用来做毛利只有5%的业务就是亏损的。

资金用途决定了融资成本的可接受边界,这个逻辑说起来很简单,但实践中很多企业是"有钱就借、借了再说",并没有在做融资决策时主动匹配资金用途和融资成本。

融资成本还有一个容易被忽视的维度:隐性成本。担保费、承诺费、提前还款罚息、评估费、公证费等,这些费用加起来有时候比表面利率更能影响实际资金成本。很多企业在比较不同银行的贷款方案时,只比利率,没把这些隐性费用算进去,比较就不完整。

定期做一次融资成本的结构分析,把各类融资方式的年化成本算出来,和企业当前的资产回报率做对比,能直接回答一个核心问题:我们借的钱,值不值。

讲了这么多分析方法,回到一个现实问题:为什么大多数企业做不好资本结构分析?

核心原因还是数据。银行贷款信息在网银里,发债数据在公告文件里,融资租赁合同在法务那里,子公司、孙公司的债务分布更是分散在不同账套里。想做一次完整的资本结构和融资成本分析,光是找数据就要花掉好几天时间,等整理完月都过完了。

还有口径的问题。不同业务单元的报表口径可能不一致,有息负债和无息负债的划分标准每家也不一样。如果没有统一的核算标准,分析出来的结果也很难用于决策。

很多财务团队发现,每次要做融资成本分析的时候,数据质量总是不过关——要么字段缺失,要么口径对不上,要么根本没有集中存储。分析做不出来,不是因为财务不会分析,是因为底层数据没有准备好。

资本结构优化需要的前提,其实和前面说的一样:先把分散的数据整合到一个可用的框架里。让财务能够随时拉出有息负债总额、平均利率、到期分布、各业务板块的资金占用这些基础数据,融资成本分析才能真正运转起来。

现在很多企业用FineBI这类数据分析工具,自带数据清洗和整合功能,把银行贷款、债券、租赁等各类融资数据统一拉通,自动计算综合融资成本和到期分布,一张看板全览资本结构,省去大量手工整理的时间。

工具链接我放这,需要自取:https://s.fanruan.com/0fjpq

负债是把双刃剑,用好了是杠杆,用不好就是压力。财务能做的,是把债务结构、融资成本、资金用途这些基础数据梳理清楚,给管理层提供判断依据。数字清楚了,决策才有底气。

如果目前还没有系统的资本结构分析工具,可以先用这套资产负债分析模板把数据跑起来,把分散在各系统的融资数据统一拉通,随时能看资产负债结构、有息负债占比和资金成本分布,改改参数适配自己的业务,不需要从零开始。

资本结构的优化不是一次性的决策,而是需要持续跟踪和动态调整的过程。把数据跑通、看清楚真实成本,才是优化的起点。

?点击文末「阅读原文」即可体验同款工具