点击蓝字 关注我们

2025年12月,中国人民银行、国家金融监督管理总局联合印发《小额贷款公司综合融资成本管理工作指引》,为小贷行业综合融资成本压降划定了硬性监管上限。

最近,很多地方金融管理部门已经开始出台具体落实措施,说明这项要求已经进入各省份落地执行的阶段。

01

核心监管硬性要求与各地落地进展

到2027年底之前,全国所有小贷公司新发放的贷款,综合融资成本必须全部降到一年期LPR的4倍以内。这是监管部门明确的最终时限和硬性要求,没有任何弹性调整空间。

本次监管要求设置了两项明确的硬性利率上限,所有小贷公司必须严格执行。

第一项是年化24%的立即纠正上限,监管明确要求,小贷公司新发放贷款的综合融资成本,一律不能超过年化24%,超出这个标准的,地方金融监管部门会直接督促机构立即纠正,这项要求从政策发布之日起就已经正式执行,没有过渡期。

第二项是一年期LPR4倍的最终压降上限,必须在 2027年底前完成压降,按照2025年12月发布的一年期LPR报价3.0%计算,这个上限对应的年化利率最高值为12%,监管要求小贷公司分阶段完成压降,2026年完成阶段性压降目标,2027年底前必须全面达标。

监管要求里的综合融资成本,包含与贷款相关的全部费用。除了利息之外,服务费、担保费、保险费等所有和贷款相关的收费项目,全部要纳入综合融资成本的计算范围,不存在通过拆分收费规避监管的空间。

目前多地已启动政策落地工作。

2026年3月27日,山东省地方金融局在官网上回复网友提问时,再次确认了这个时间点。他们明确表示,山东省内的小贷公司必须在2027年底前完成综合融资成本的压降工作,降到一年期LPR的4倍以内。这是地方金融监管部门第一次通过官方公开回复的方式,向市场和小贷公司说清楚这项政策怎么落地。

除了山东明确最终时限,青海省地方金融局也已经开了专项动员会,正式启动省内小贷公司融资成本压降的落地工作。这意味着,小贷行业融资成本压降,已经从全国性的政策方向,变成了各省份分阶段、分步骤推进的实际监管行动。接下来,还会有更多省份陆续出台具体方案。

02

政策将重塑行业格局,中小机构面临生存压力与退出潮

把综合融资成本压降到LPR的4倍以内,会直接改变小贷行业的整体生存格局。绝大多数中小规模的小贷公司,会面临直接的生存压力。

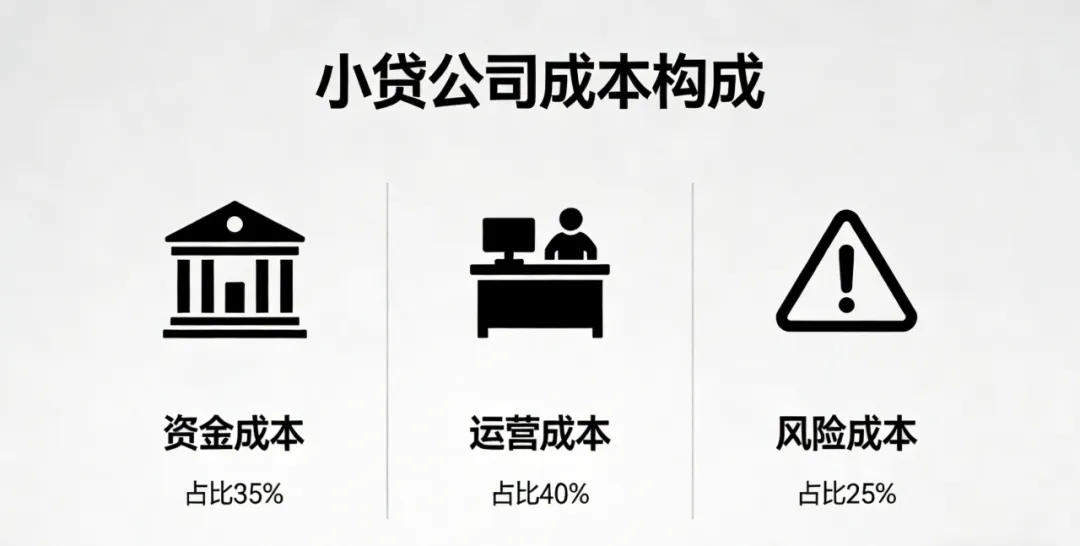

从行业实际情况来看,小贷公司不能吸收公众存款,资金来源主要是股东自己的本金、银行给的贷款额度、以及资产证券化等方式。它们的综合资金成本普遍在5%到8%之间。在此基础上,小贷公司还要承担3%到5%的坏账准备,以及2%到3%的运营和风控成本。把这几项刚性成本加起来,多数公司的盈亏平衡线已经接近甚至超过年化12%。

除了各省的头部小贷公司,中小规模的小贷公司,没法在综合融资成本不超过LPR4倍的要求下,实现持续盈利和正常经营。头部小贷公司可以靠股东实力、更低的资金成本、更大的业务规模来摊薄运营成本,在监管上限内维持经营。但中小机构本身资金成本更高、风控能力更弱、坏账率更高,盈利空间被监管上限完全压缩,失去了持续经营的基础。

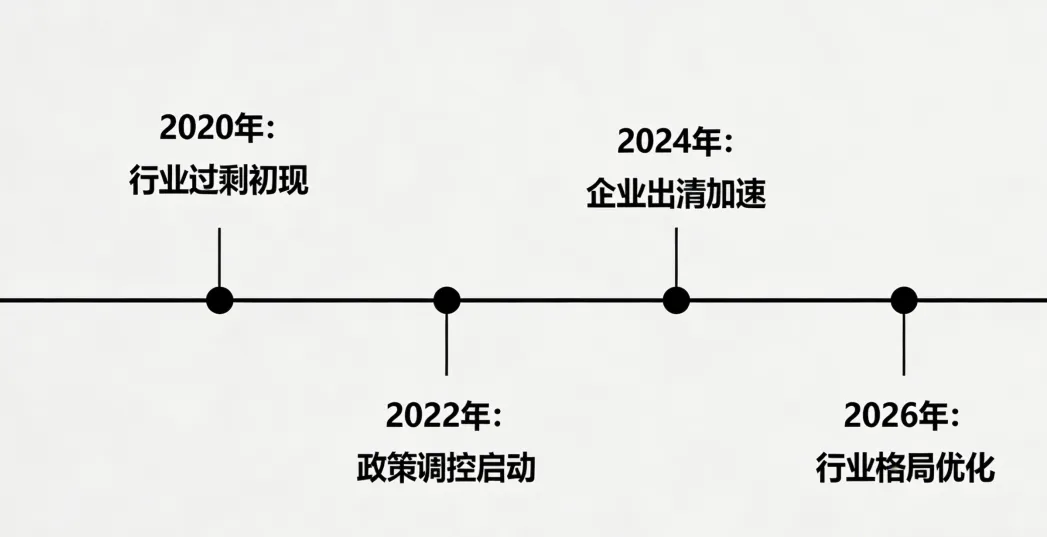

基于上面这些情况,2026年国内小贷行业会迎来机构注销的高峰。一方面,监管明确了2027年底的最终时限,多数省份会设置分阶段的压降考核要求,中小公司没有足够的时间和资金来完成调整。另一方面,持续收紧的成本管控,会直接导致中小公司业务做不下去,主动注销会成为多数公司的最终选择。

其实小贷行业的机构数量已经连续减少好几年了。央行数据显示,到2025年9月末,全国共有小额贷款公司4863家,跟2019年末的7900多家相比,降幅已经接近30%。而这次对综合融资成本的硬性压降要求,会进一步加快行业出清,大大缩短中小公司的退出周期。

03

成本压降是为了统一监管,规范市场秩序

小贷公司综合融资成本全面压降,是国内信贷市场利率监管体系统一的必然要求,也是地方金融监管持续规范化的核心方向。

之前,民间借贷利率的司法保护上限,早就明确为一年期LPR的4倍。这次监管要求,把小贷公司的融资成本监管要求,跟民间借贷的司法保护上限统一起来了。这样做可以有效规范地方信贷市场秩序,杜绝通过拆分收费、隐形收费来推高融资成本的行为,切实降低实体经济和个人的融资成本,同时防范地方金融风险的发生。

从目前监管推进的节奏来看,2026年将成为小贷行业压降工作的关键执行年。接下来会有更多省份陆续出台辖区内的具体实施方案和阶段性考核要求。整个小贷行业的出清和洗牌会持续加快,行业集中度会快速向头部机构集中。那些不符合监管要求、没法实现合规盈利的机构,也会在2026到2027年逐步退出市场。

| THE END |

往期精选

读完若有收获,欢迎点赞、在看、转发、分享?