倒计时22天

主办单位:高工锂电、高工产业研究院(GGII)

协办单位:利元亨

峰会时间:2026年4月23日

峰会地点:浙江杭州滨江开元名都大酒店

名录征集:“2026固态电池产业链企业”名录征集中

码上报名:

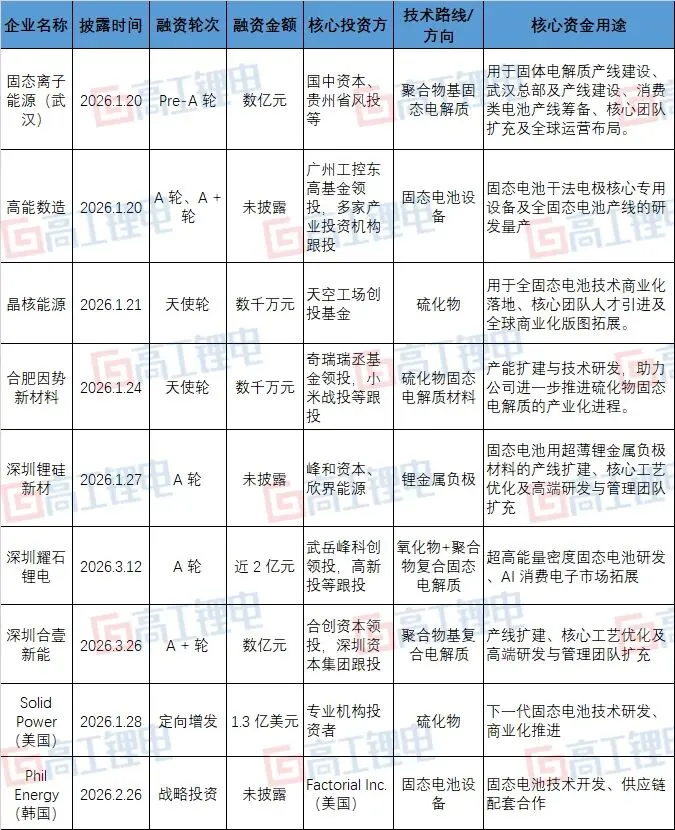

2026 年开年以来,固态电池赛道的资本热度依旧,但投资逻辑已与前两年的概念炒作阶段彻底分野。据公开披露信息,2026 年一季度国内固态电池产业链共完成 7 起公开融资,叠加海外2起核心融资事件,剔除未披露金额的项目后,总融资规模已超15 亿元人民币。

2026年一季度固态电池产业链融资情况如下图所示:

(根据公开信息不完全梳理)

从投资主体的角度来看,车企、消费电子龙头旗下的产业投资基金开始崭露头角,开始涉足固态电池产业链的投资。

合肥因势新材料的融资项目就是其中的典型代表,该轮融资由奇瑞旗下瑞丞基金领投,小米战投等机构跟投。其核心价值不仅在于为企业提供研发与产能扩张的资金支持,更在于打通了车企、消费电子两大核心终端的产品验证与定点合作链路,有助于解决行业普遍存在的技术研发与终端市场脱节的痛点。

从获得融资的标的企业特征来看,9家企业中,有4家是固态电池企业,2家材料企业,2家设备企业,固态离子能源是唯一一家同时涉足固态电解质和固态电池电芯业务的企业。

无论是合肥因势新材料主攻的硫化物固态电解质,锂硅新材聚焦的超薄锂金属负极,还是高能数造、Phil Energy(韩国)专注的固态电池干法电极专用设备,都是全固态电池量产路上必须攻克的核心环节。

由此可见,资本除了聚焦电芯和整包这一固态电池的中心环节,也在向产业链的核心卡脖子环节延伸的核心材料和设备方向延伸。

另一方面,整个固态电池产业链的分工会越来越细化,资本不再一味追捧 “大而全” 的全栈自研企业,而是开始侧重布局 “细而精” 的核心环节玩家 —— 一季度近一半融资集中在材料与设备赛道,就是最直接的印证。

从各家企业融资的进度看,图表中的9家企业中,只有2家企业是天使轮融资,除了2家外企是获得战略投资和定向增发,有5家企业是Pre-A 轮及以上的成长期融资,其中,2家企业更是获得A+轮融资。

企业融资的进度也跟不同技术路线的进展程度密切相关,在5家获得融资的固态电池企业中,有3家是聚合物基电解质或聚合物+氧化物电解质路线进入到Pre-A轮到A+轮,硫化物电解质路线的2家企业中,中国的晶核能源是天使轮,美国的Solid Power则在本次定向增发之前,已经完成了由福特和宝马领投的B轮融资。

从资金的核心用途来看,大部分企业都锚定产线建设与核心工艺的量产验证,一些企业已经开始探索产品的商业化。9家企业中有4家企业明确提到资金将用于产线及产能建设,有3家明确提出了要用于产品的商业化推进。

例如武汉固态离子能源,就明确将大部分资金用于固态电解质产线搭建、消费类电池产线筹备,而非单纯的实验室技术优化;深圳合壹新能的融资,也是聚焦于固态电池量产产线建设、全球运营布局;深圳锂硅新材则是将资金用于固态电池用超薄锂金属负极材料的产线扩建等。

在产品的商业化探索上,晶核能源提到要将部分资金用于全固态电池技术商业化落地,深圳耀石锂电则是提到要将资金用于AI消费电子市场的拓展。

可见资本对固态电池商业化落地的预期,不再局限于遥远的乘用车远期规划,而是开始瞄向短期内更容易完成技术验证与商业闭环的细分市场。

这一投向变化,清晰印证了资本对标的企业的评判逻辑,已从技术研发能力,逐渐转向规模化量产落地能力。

融资逻辑的转向,本质上是固态电池行业的发展阶段正在悄然切换:行业从0到1的技术验证正在陆续完成(详情可参阅文章:8家企业官宣固态电池新品动态),接下来要攻坚的,是从 1 到 10 的产业化落地之路,而这一步,也将决定整个行业未来的竞争格局。

随着量产节奏持续加快,掌握核心材料与设备技术的企业,正逐渐成为产业与资本争夺的核心标的。未来,具备固态电解质量产能力、掌握锂金属负极核心技术以及核心装备量产能力的企业,会成为资本方、头部电池厂与主机厂争相投资、并购的核心对象。

当前,固态电池的竞争不再是电池企业的单点较量,而是材料、设备、电芯、整车、资源、应用端的全产业链生态化战争。从固态电解质、锂金属负极等材料到自动化设备和电芯制造,谁在定义下一代产线?谁捏住了固态电池规模化量产的七寸?

4月23日,以“场景落地 量产闯关”为主题的2026高工固态电池技术与应用峰会将在杭州举行。

本次峰会将汇聚电芯企业、材料、设备供应商、整车及场景应用等全产业链企业,围绕固态电池的“跨越商业鸿沟场景落地闯关”、“破局量产瓶颈工艺博弈与设备进阶”、“核心材料破阵与生态重塑”等核心议题展开深度探讨。

资本从来都是用脚投票押注更有商业化前景的标的项目,本次峰会上也吸引了各方投资机构和产业资本的参与,欢迎各位行业精英莅临交流。