2026年4月1日,第14届储能国际峰会暨展览会在北京召开之际,《储能产业研究白皮书2026(摘要版)》发布。这份由中国能源研究会储能专委会和中关村储能产业技术联盟(CNESA)联合发布的报告,用大量数据揭示了一个正在快速成型的现实:

储能,正在从新能源配套设备,升级为全球电力系统的核心基础设施。

如果说过去十年光伏和风电改变了"电从哪里来",那么未来二十年储能将决定——

电如何被使用。

一个新的能源时代正在展开。

一、全球储能爆发:电力系统正在重构

根据白皮书数据:

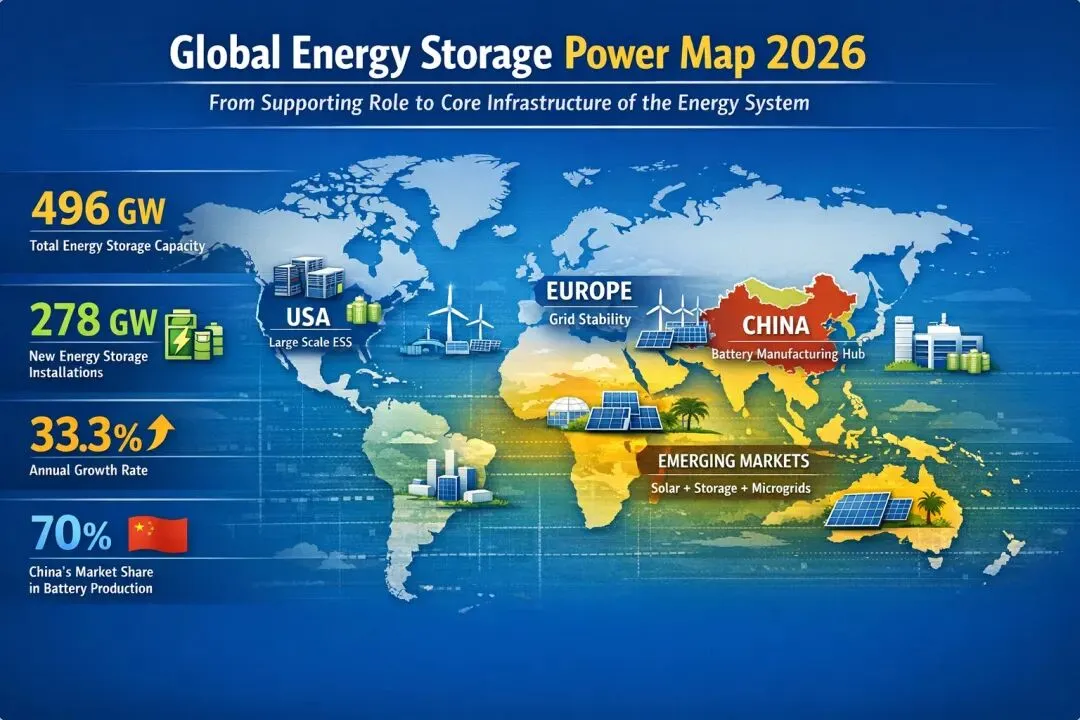

截至2025年底

全球已投运电力储能累计装机规模达到496.2GW,同比增长33.3%。

其中:

新型储能规模达到

278.7GW / 687.5GWh

同比增长:

与此同时,一个历史性变化出现了:

抽水蓄能占比首次跌破50%。

这意味着传统储能时代正在结束,新型储能时代正式开启。

电力系统新格局

传统电力系统三大支柱:

未来电力系统将变成:

发电 + 输电 + 配电 + 储能

储能正在成为电网的"第四大基础设施"。

它承担的角色包括:

简单说:储能是未来电网的稳定器。

二、新能源比例突破临界点,储能需求爆发

储能市场的爆发,并不是偶然。

其背后的真正原因是:新能源比例正在突破电力系统的稳定阈值。

行业普遍有一个经验规律:

新能源占比 | 储能需求 |

<20% | 基本不需要储能 |

20–40% | 需要调峰储能 |

40–60% | 大规模储能 |

>60% | 长时储能+氢能 |

目前全球主要能源市场已经进入第二阶段。

中国新能源装机占比:约38%

欧洲新能源发电占比:约45%

美国新能源发电占比:约30%

当新能源比例越高,电力系统波动越大。

而解决这个问题唯一的大规模技术路径就是:

储能。

因此储能需求与新能源扩张形成了一个新的能源公式:

新能源越多 → 储能越多。

三、中国储能产业,正在形成全球统治力

如果观察储能产业链,会发现一个非常熟悉的结构:

和光伏产业高度相似。

中国企业已经在多个关键环节形成全球领先优势。

1. 储能电池

全球市场中,储能电池出货量Top10中,中国企业占据主导。

代表企业包括:

中国储能电池全球份额已经超过:70%。

原因非常简单:

储能电池与动力电池共享供应链。

而中国恰恰是全球最大的动力电池制造中心。

2. PCS电力电子

PCS是储能系统的核心设备,相当于储能系统的大脑。

中国企业正在迅速崛起:

在全球PCS市场,中国厂商已经占据重要地位。

3. 系统集成

储能系统集成决定了:

国内市场系统集成商包括:

在全球市场:阳光电源、特斯拉、中车株洲所已经成为行业领先企业。

四、储能需求出现四个超级引擎

储能需求正在从"新能源配套",扩展到多个领域。

未来储能需求将来自四个核心市场。

1. 新能源电站

最传统的需求来源。

模式:

光伏 / 风电 + 储能

储能解决:

中国西北地区已经成为全球最大的储能应用市场。

2. 电网稳定

储能正在替代部分火电调频能力。

与火电相比:

储能优势明显:

欧美电力市场大量储能电站主要参与:辅助服务市场。

3. AI算力中心

这是2025年之后出现的新需求。

AI数据中心的电力特点:

因此越来越多数据中心采用:光伏 + 储能 + 微电网

美国德州已经成为典型案例。

未来AI算力将成为储能增长的重要驱动力。

4. 微电网与离网电力

在新兴市场:大量地区电网并不稳定。

储能解决方案是:光伏 + 储能 + 微电网

直接替代柴油发电。

主要市场包括:

这也是中国储能企业出海的重要方向。

五、储能商业模式正在发生变化

过去储能电站主要依赖:新能源配储。

但现在新的盈利模式正在出现。

1. 容量电价

储能提供备用容量。

获得容量补偿。

2. 电力现货套利

低电价充电

高电价放电

典型市场:

3. 辅助服务市场

储能参与:

4. 电网投资替代

储能可以替代部分输电投资。

欧洲越来越多项目采用这种模式。

未来储能电站收益将来自:多市场叠加。

储能资产将逐渐变成:电力市场的重要金融资产。

六、行业周期:价格暴跌带来的机会

2025年储能行业出现一个明显变化:价格快速下降。

储能电池价格:

2022年

约 0.9元 / Wh

2025年

约 0.4元 / Wh

三年降幅超过:50%。

这与光伏行业的发展路径非常类似:

技术进步 → 产能扩张 → 成本下降 → 市场爆发

短期看行业竞争激烈。

长期看:市场规模会爆发式增长。

七、2030储能规模可能远超预测

白皮书预测:

2030年中国新型储能规模:371GW — 450GW

但如果新能源继续高速增长。

实际规模可能达到:600GW以上。

全球储能规模可能达到:1500GW — 2000GW。

储能将成为一个真正的万亿级产业。

八、储能的终局:未来能源操作系统

未来电力系统可能变成这样:

光伏 + 风电 + 储能 + 电网 + AI调度

储能的核心作用是:让电力系统从刚性系统变成柔性系统。

简单理解就是:储能是未来能源系统的缓冲器。

九、未来五年储能产业五个确定趋势

1. 全球储能装机继续指数级增长

2. 长时储能(4–12小时)快速崛起

3. 储能与AI算力深度融合

4. 中国储能企业加速全球化

5. 储能成为电力市场核心资产

结语

如果说光伏是新能源时代的发电机,

那么储能就是新能源时代的稳定器。

未来能源革命真正的核心,并不是谁发更多电,而是谁能更好地:调度电力。

而储能,正是这个系统的关键。

*本文部分数据基于《储能产业研究白皮书2026(摘要版)》数据来源权威,观点具有前瞻性。

* 如需原文资料请留言或私信!

本文为「能见光华」原创内容,欢迎大家关注、点赞、转发、评论,与我们交流探讨;如需转载请后台联系授权,未经许可请勿搬运。文中信息、数据均来自公开资料,仅代表作者个人观点,不构成投资建议。欢迎对文章内容批评指正,期待与各位读者共同进步,商务合作可后台留言