点击蓝字,关注我们

前言

把握金融政策红利,让企业信用真正“变现”为发展动力,正是当下中小企业主最明智的选择!

01

案例:

一张营业执照,救了一家老厂

浙江义乌,一家做了 10 年的食品加工厂,差点因为“生意太好”而停产。

陈先生怎么也没想到,订单突然暴涨,会先把自己逼到墙角——原材料要现款采购,客户催着交货,账上却只剩下维持日常运转的流动资金。

“不是不敢接单,是不敢没钱接。”

这是他当时最真实的状态。

作为一家典型的小微企业,没有多余固定资产,之前接触过的几种贷款,要么流程太复杂,要么审批周期太长,根本等不起。

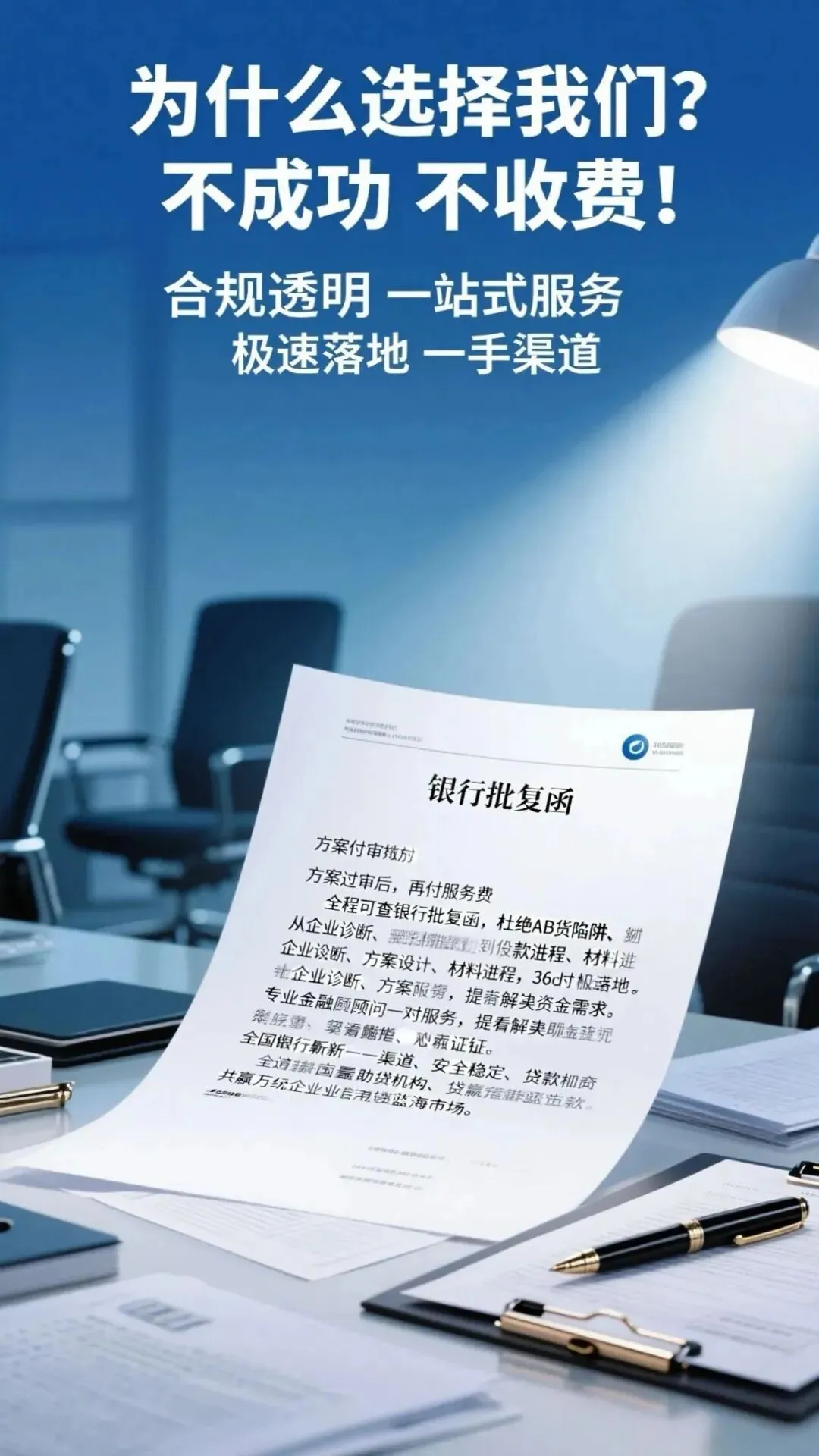

专业银行贷款

扫描上方二维码

即可获得一对一咨询

低息·靠谱·不成功·不收费

抱着试一试的心态,他通过银行的企业信用贷线上渠道提交了申请:

营业执照 + 近一年纳税记录,没有抵押,也没有额外担保。

3 天后,200万资金到账。

这笔钱,让他顺利完成原料采购、扩大生产线,老客户稳住了,新订单也接住了。

一年下来,企业营收同比增长40%。

“第一次意识到,原来企业信用本身,就值钱。”

陈先生后来这样总结。

02

融资逻辑

正在发生一场“静悄悄的改变”

过去很长一段时间,中小企业融资遵循的是一套老逻辑:

有没有房?有没有地?有没有可抵押资产?

而现在,政策层面正在推动一场方向性的转变——从“重抵押”,走向“重信用、重经营”。

近期,多地陆续出台针对中小企业的信用贷款支持政策:

湖北率先探索“商业价值信用贷”,不要求抵押、质押、担保,仅凭企业经营数据与商业价值评估,最高可获得 1000 万元纯信用支持;

四川发布专项文件,推动金融机构、政府部门、企业与社会资源建立多方协同的增信机制,让“真实经营”成为融资的重要依据。

这些政策释放出的信号很明确:银行正在学着“看懂企业”,而不是只看资产。

03

从“跑断腿”到“点几下”:

流程被彻底重做了

比政策更直观的变化,发生在流程上。

在部分地区,银行已经将企业信用贷升级为一种高度标准化的线上模式——

有人称之为“301 模式”:

3分钟提交申请

0抵押、0担保

1秒完成系统审批

背后依靠的是大数据、云计算与 AI 风控模型。企业的纳税记录、交易行为、经营稳定性,被系统自动整合、交叉验证,形成一套动态信用画像。

结果是:银行审批更快,企业融资更稳,双方都少了大量无效消耗。

04

额度不再“解渴”

而是开始“解决问题”

过去不少企业主对信用贷的印象是:“额度小、周转一下可以,但干不了大事。”

这一点,也在发生变化。

目前主流信用贷款产品,额度结构大致分为两档:

50 万—800 万覆盖日常周转、备货、账期衔接等高频需求;

更高额度可至 3000 万用于扩产、设备升级、业务扩张等中长期发展计划。

前提不再是“有没有抵押物”,而是:企业是否长期、稳定、真实地在经营。

05

条件正在放松,但不是“没门槛”

需要说明的是,宽松不等于无底线。

当前不少信用贷产品,在审核逻辑上呈现出三个明显变化:

不再把负债率当作一票否决项更关注负债是否合理、是否匹配经营规模;

征信要求更具弹性不再简单“看次数”,而是结合企业经营连续性判断;

材料极简,但真实性更重要通常只需营业执照 + 纳税或经营流水,但数据必须真实、可核验。

说到底,银行不是降低标准,而是换了一种方式筛选真正健康的企业!

06

写在最后

陈先生的经历,并不是个例。它更像是一个信号——

当融资体系开始真正理解中小企业,“资金难”这件事,就不再只是运气问题。

信用,不再只是个人的;经营,也正在成为企业最重要的“资产”。

对那些踏实做生意、账目清晰、持续经营的企业来说,一张营业执照,正在变成撬动发展的钥匙。

扫码添加客服 ∣立即免费咨询

让专业团队为你计算 “最优解”

END

免责声明:

此文案为【广告代发】,文案由发布者发送与管理,本平台不承担此业务的包括不限于投资、兑付和风险管理等任何责任;读者请自行辨别信息的价值和风险,平台不参与任何具体对接,也不承担相关责任。如有任何形式侵权,请联系删除。