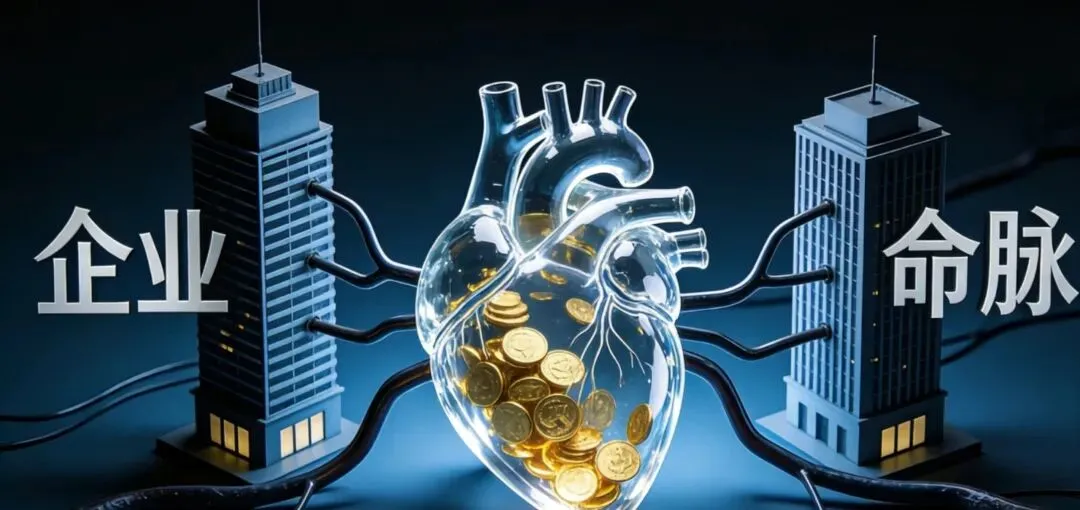

2026年,企业生存的真相只有一个:现金流,是命;融资,是续命的药。

很多老板都有一个致命误区:平时不烧香,急时抱佛脚。

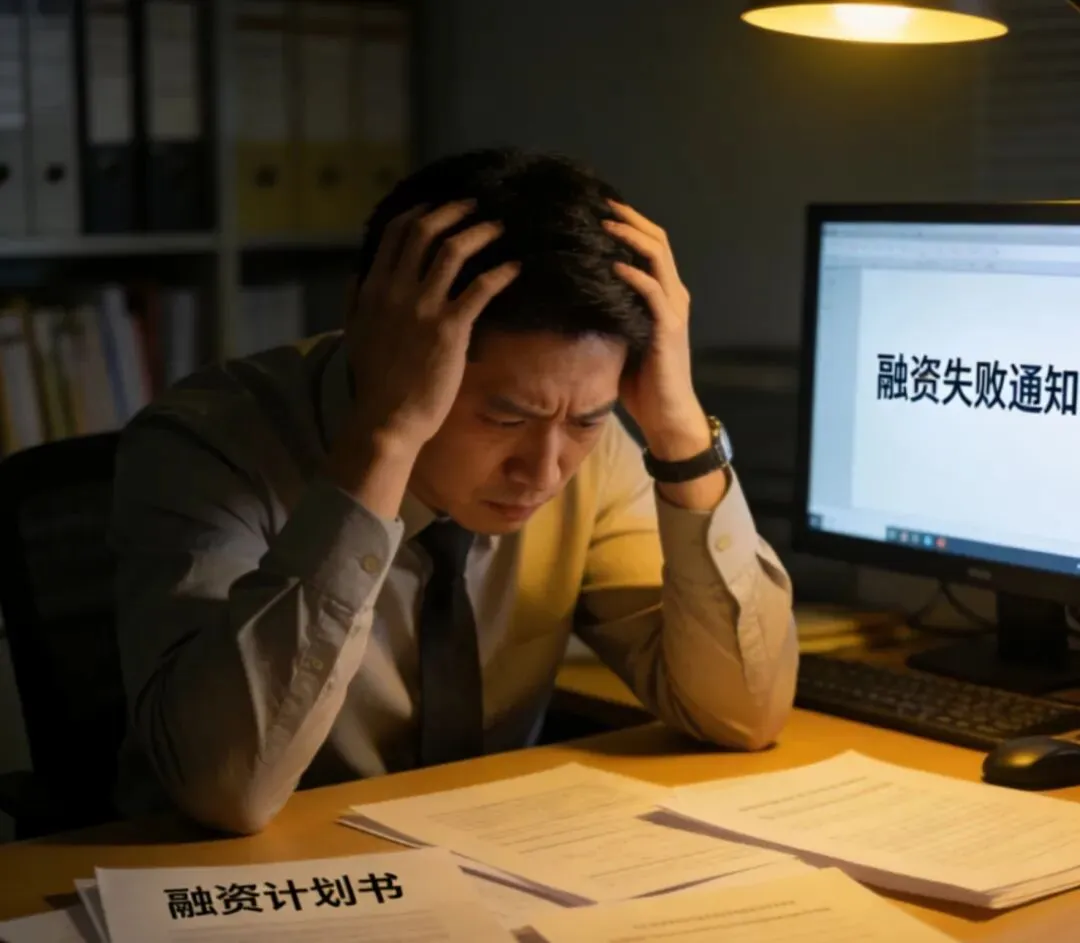

订单来了要垫资、设备要更新、工资要发放,等到账上没钱了,才想起去银行申请500万。

结果呢?要么被拒,要么利率高得离谱,要么等钱到账,黄花菜都凉了。

01 调研数据:80%的企业死在“临时抱佛脚”

我们调研了苏州近300家中小微企业,发现一个扎心的真相:

80%的资金链断裂,不是因为不赚钱,而是因为“融资太晚”。

案例:一家年营收2000万的制造企业

老板老张,手里握着500万的大订单,却因为账上只有20万流动资金,连原材料都买不起。

他急急忙忙去申请500万贷款,本以为凭订单就能批。

结果银行一查:近3个月流水波动大、法人征信查询一大堆、税务报表不规范,网贷多。

直接拒贷。

订单黄了,员工工资发不出,供应商催款,三角债,短短半年,企业濒临倒闭。

这不是个例,而是常态。

银行不是慈善机构,“雪中送炭”极少,“锦上添花”才是常态。

等你缺钱了,在银行眼里就是高风险,想贷500万?门都没有。

02 为什么不能等?缺钱时,你已经失去了议价权

很多老板觉得:“我现在不缺钱,贷500万放着干嘛?浪费利息。”

大错特错!

1. 融资需要“窗口期”,不是你想贷就能贷

2026年政策虽好,但银行额度有限、风控严格。

你经营健康、流水稳定、征信良好时,是银行抢着给你放款;

一旦资金紧张、流水下滑、出现逾期,银行立马收紧,500万额度直接变50万,甚至拒贷。

2. 500万不是小数目,审批需要时间

从准备材料、银行尽调、风控审核到放款,正常流程需要15-30天。

等你急用钱时,再走流程,错过机会。

资金空窗期,就是企业的生死期。

3.有经营良好数据,在赶上银行红利期,银行给的是低利率、高额度、长期限;

缺钱时申请,你头脑是乱的,银行给的是高利率、低额度、短期限,甚至还要附加各种条件。

同样是500万,早申请一年,能省几十万利息。

03 2026年,500万融资的黄金时机:现在!

2026年,苏州企业融资迎来政策红利期:

✅ 税务贷、发票贷、科创贷全面放开,无需抵押,凭信用就能贷500万;

✅ 财政贴息政策落地,年化利率低至3%左右,500万一年利息省一半;

✅ 银行简化流程,最快3天审批,7天放款。

但红利期不等人,额度先到先得。

现在的你,经营稳定、征信良好,正是申请500万的最佳时机。

把钱备在账上,不是浪费,是买一份“企业安全险”。

04 写给所有老板:融资,是未雨绸缪,不是亡羊补牢

企业经营,如逆水行舟。

手里有粮,心中不慌;账上有钱,遇事不慌。

500万,不是一笔巨款,却是企业的救命钱、发展钱、底气钱。

别等山穷水尽才想起融资,那时候,一切都晚了。

2026年,别再等缺钱再申请!

现在行动,备好500万额度,

订单来了敢接,风险来了能扛,

让企业在风浪中,稳稳前行!

需要我为你整理一份**《苏州企业500万融资申请材料清单+避坑指南》**吗?私信回复“融资”,免费领取,助你快速获批低息额度!