啤酒板块2022年报&2023年一季报总结:

高端化进展顺利,盈利能力持续提升

报告外发日期:2023年05月05日

l 核心观点

2022年报总结:高端化进展顺利,盈利能力持续提升。营收方面,高端大单品培育效果显著,结构升级叠加提价带动各龙头公司量价齐升。成本方面,受原材料等影响全年成本维持中位数涨幅,上半年成本压力较大,导致毛利率承压,横向比较来看,青岛啤酒表现较好,重啤仍处于领先位置。费用方面,广告宣传费用持续增加,期间费用控制良好。综上,各龙头公司2022年实现利润高增,净利率增长推动公司ROE增加,盈利能力持续提升。

2023年一季报总结:量价齐升带动营收增长,盈利持续释放。营收方面,高端大单品增长亮眼,产品结构升级推动量价齐升,营收实现较快增长。成本方面,原材料等价格下行逐渐在报表端显现,青岛啤酒、燕京啤酒等主要公司毛利率持续提升,重庆啤酒因油价上涨、全国化及季节性固定成本分摊等原因,导致毛利率有所下降,但仍处于行业领先地位。费用方面,因高端化战略品牌建设需要,各公司根据自身所需,销售费用投放有所增加,但期间费用率有所下降,费用管控成效显著。综上,23Q1各龙头公司利润高增,盈利能力持续提升,超疫情前水平。

2023年度展望:高端化持续推进,成本压力可控,盈利能力有望高增。产品端,随着外部环境好转,我们预计,2023年全年青岛白啤、青岛纯生、SuperX、雪花纯生、喜力、乌苏、1664、风花雪月、U8等各公司代表性大单品销量有望实现双位数增长,高端大单品或将持续放量;此外,各企业还通过提价等方式推动吨价提升,从而维持盈利能力的持续提升。成本端,原材料锁价叠加减员提效降低成本,全年成本压力可控。综上,随着现饮消费的逐渐恢复,各龙头酒企高端化改革渐次落地,成本费用管控经验逐渐丰富,23全年盈利能力有望高增。

l 投资建议

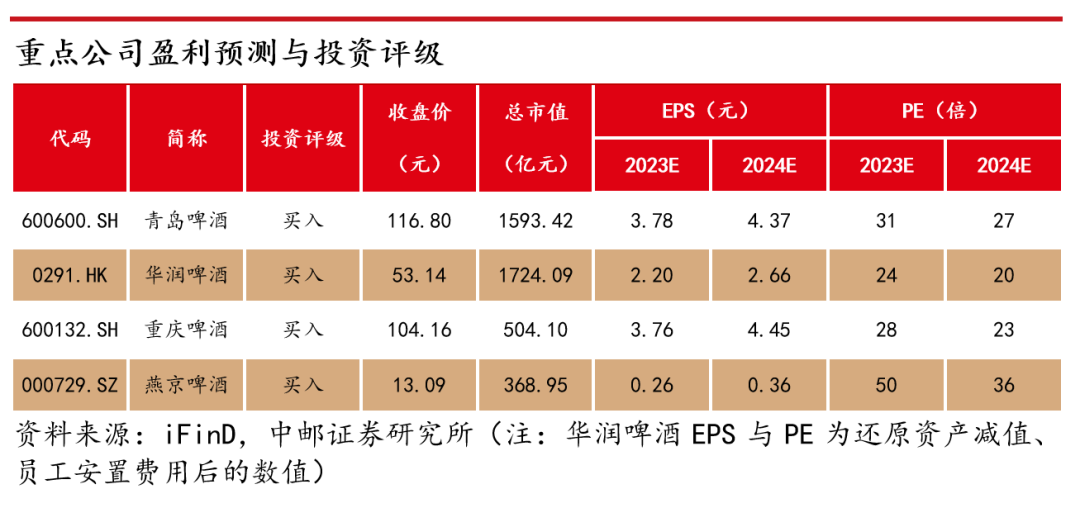

结构升级持续,盈利能力有望加速释放。外部环境方面,疫后外部市场环境逐渐修复,餐饮、夜场等现饮渠道恢复状况良好,西部市场亦在有序恢复中,叠加疫情期间各公司积极进行非现饮渠道运营,非现饮消费者教育进展顺利。公司内部建设方面,当前行业龙头高端化战略全面落地,同时积极进行内部改革以实现降本增效,此外,原材料成本有所下行,叠加提价,内外部共同支撑全年盈利能力提升。推荐青岛啤酒、华润啤酒(H股)、重庆啤酒、燕京啤酒。

l 风险提示:

消费复苏不及预期,高端啤酒发展不及预期,行业竞争加剧,成本大幅上涨等。

正文

1、2022年报总结:高端化进展顺利,盈利能力持续提升

1.1. 营收:结构升级带动各龙头公司量价齐升

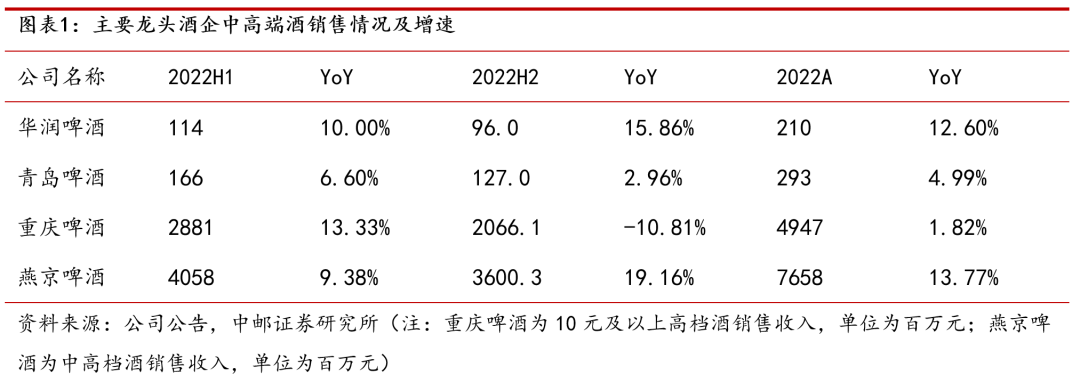

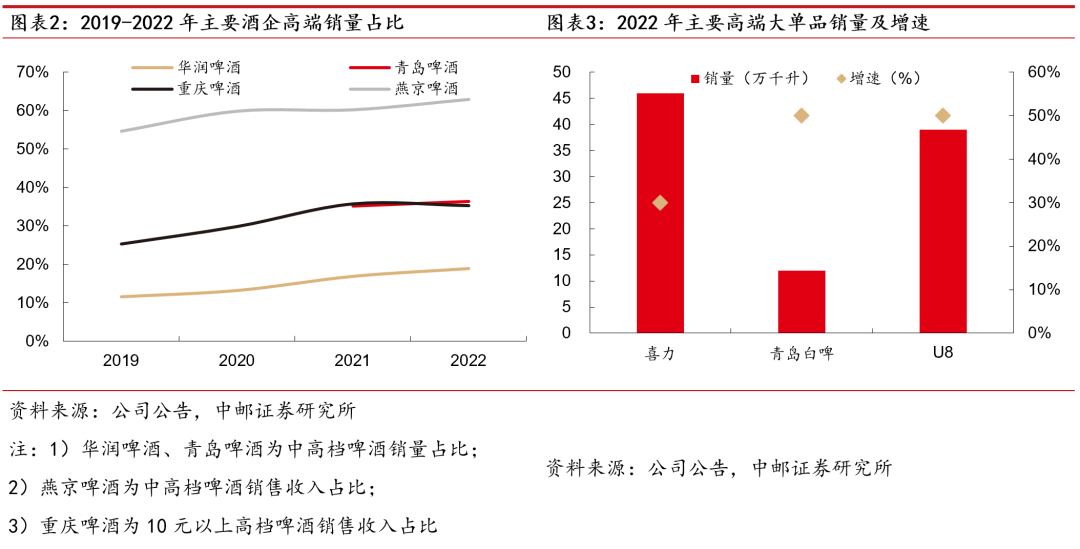

高端化:全年增长亮眼,但受外部环境影响,不同酒企节奏略有差异。全年来看,各龙头酒企中高档销量/收入占比均有所提升,其中,华润啤酒、青岛啤酒中高档及以上产品销量分别提升12.6%、5.0%至210万千升、293万千升,占比分别同增2.1pcts、1.1pcts至18.9%、36.3%;重庆啤酒高档及以上产品销售收入同增1.8%至49.5亿元,燕京啤酒中高档及以上产品销售收入同增13.8%至76.6亿元,占比同增2.7pcts 至62.9%。受基地市场疫情影响,各酒企高端化节奏略有不同,如受下半年西部地区疫情影响,乌苏等重庆啤酒代表性高端产品表现欠佳,导致公司高端产品销售收入有所下降。

高端大单品培育效果显著,带动高端销量占比持续提升。喜力作为华润啤酒重点培育的海外品牌大单品,全年增速超30%;青啤白啤和U8全年增速均超50%,从而有力带动公司整体产品结构进一步升级,高端销量/收入占比持续提升。

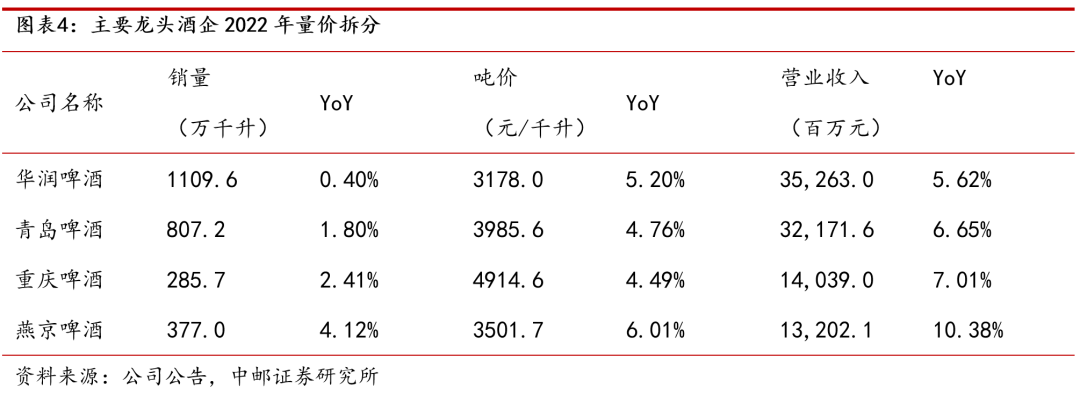

量价齐升带动整体升入高增。销量方面,各龙头公司均顶住外部环境压力实现销量增长,华润啤酒/青岛啤酒/重庆啤酒/燕京啤酒2022年整体销量分别达到1110/807/286/377万千升,同增0.4%/1.8%/2.4%/4.1%。吨价方面,为平抑原材料、包材等成本上涨等不利影响,各龙头公司纷纷采取提价策略,叠加产品结构持续升级,华润啤酒/青岛啤酒/重庆啤酒/燕京啤酒2022年整体吨价分别同增5.2%/4.8%/4.5%/6.0%至3178/3986/4915/3502元/千升。量价齐升带动各龙头公司营业收入实现高增,华润啤酒/青岛啤酒/重庆啤酒/燕京啤酒2022年营业收入分别为353/322/140/132亿元,同增5.6%/6.7%/7.0%/10.4%。

1.2. 成本与毛利:成本压力较大,毛利率承压

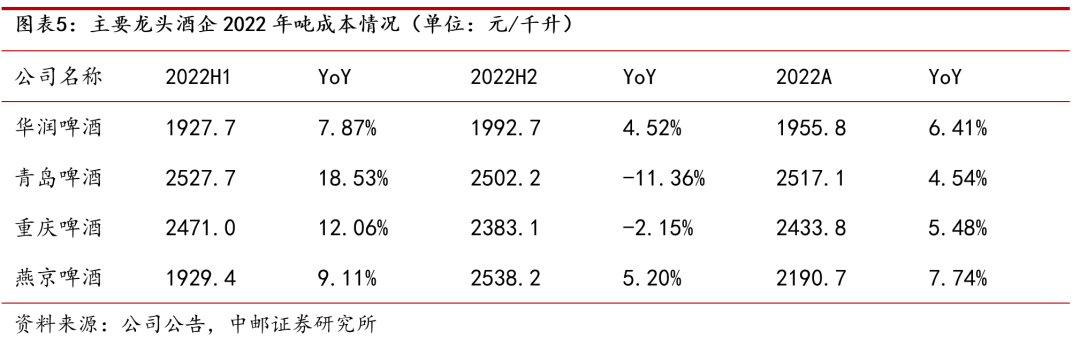

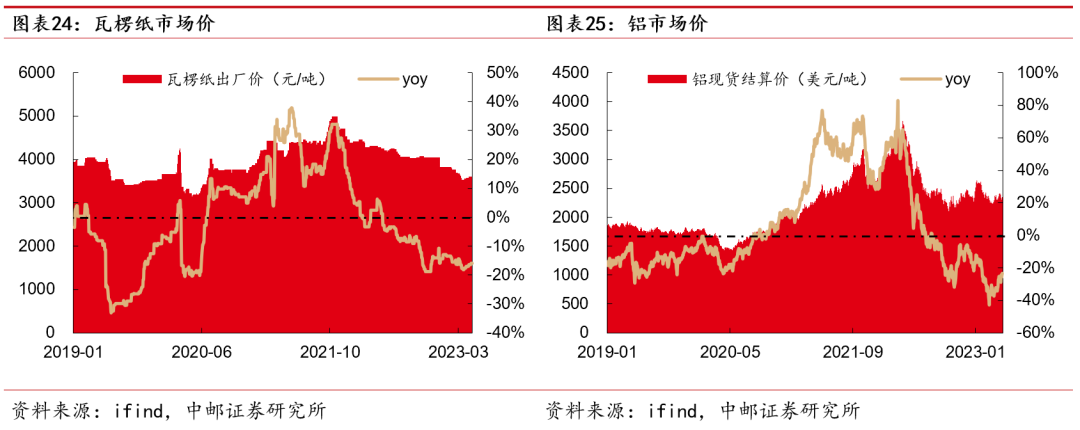

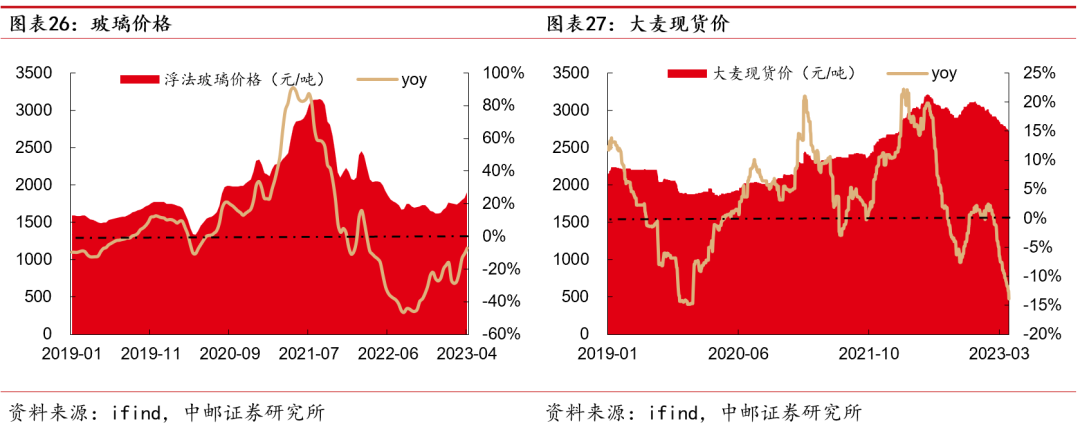

受原材料等影响全年成本维持中位数涨幅,上半年成本压力较大。2022年华润啤酒/青岛啤酒/重庆啤酒/燕京啤酒吨成本分别同比+6.4%/+4.5%/+5.5%/+7.7%至1928/2528/2471/1929元/千升,22H1吨成本分别同增7.9%/18.5%/12.1%/9.2%,22H2吨成本同比分别为4.5%/-11.4%/-2.2%/5.2%,下半年成本压力有所缓解,主要系原材料及包材成本有所下降所致。根据ifind数据,2022年瓦楞纸/铝/玻璃/大麦价格分别同比-5.5%/+9.0/-27.2%/+24.6%,22H1瓦楞纸/铝/玻璃/大麦价格分别同比+1.3%/+37.3%/-14.1%/+25.5%,22H2瓦楞纸/铝/玻璃/大麦价格分别同比-11.4%/-13.5%/-38.2%/+23.8%。除成本压力外,油价上涨以及大城市计划全国化扩张亦对重庆啤酒成本带来较大压力。

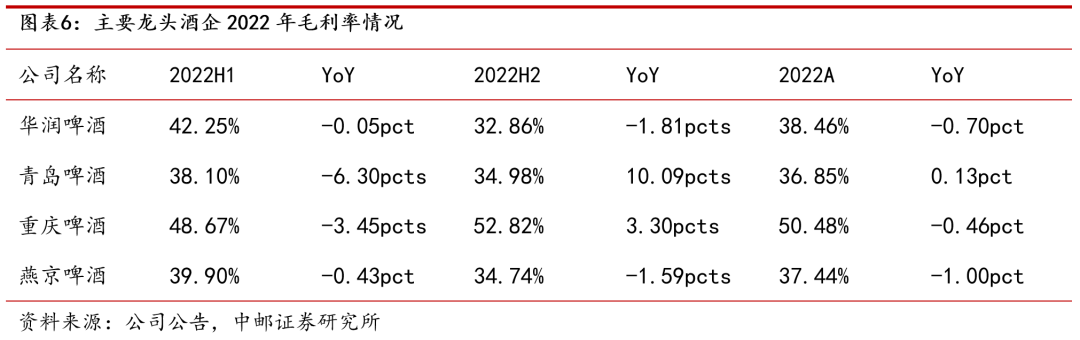

受成本影响毛利率承压,青岛啤酒表现较好,重啤仍处于领先位置。虽各公司积极通过提价、结构升级等方式平抑成本上涨影响,但受制于外部环境影响,成效欠佳,22H1各龙头公司毛利率均发生不同程度下滑,华润啤酒/青岛啤酒/重庆啤酒/燕京啤酒毛利率分别同降0.05/6.30/3.45/0.43pcts至42.3%/38.1%/48.7%/39.9%,22H2基地市场外部环境有所好转后,青岛啤酒、重庆啤酒陆续通过提价、高端化等措施分别实现毛利率同增10.09pcts、3.30pcts,而华润啤酒、燕京啤酒受外部环境影响较大,毛利率仍有所下滑。全年来看,仅青岛啤酒全年毛利率同增0.13pct至36.9%,华润啤酒/重庆啤酒/燕京啤酒分别同降0.70/0.46/1.00pct至38.5%/50.5%/37.4%,重庆啤酒虽有所下滑,但仍处于领先位置。

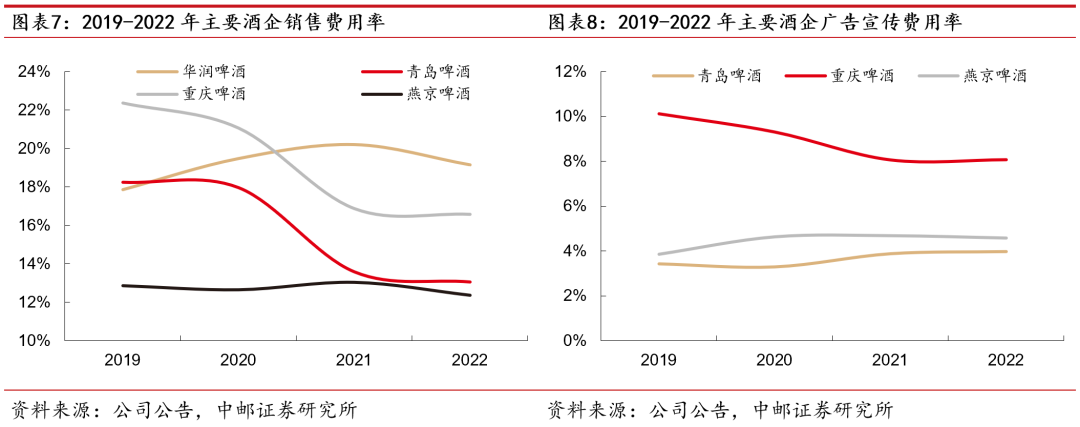

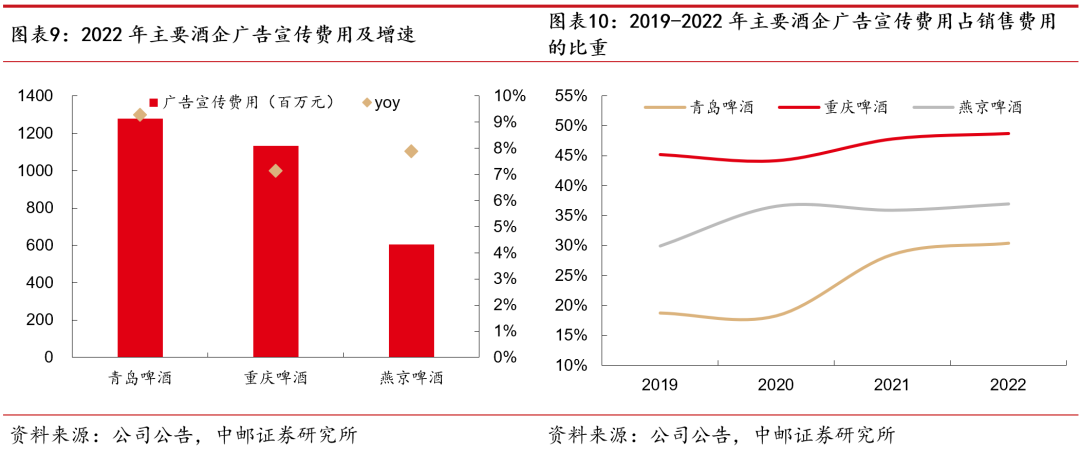

1.3. 费用:重视广告宣传费用投放,费用管控成效显著

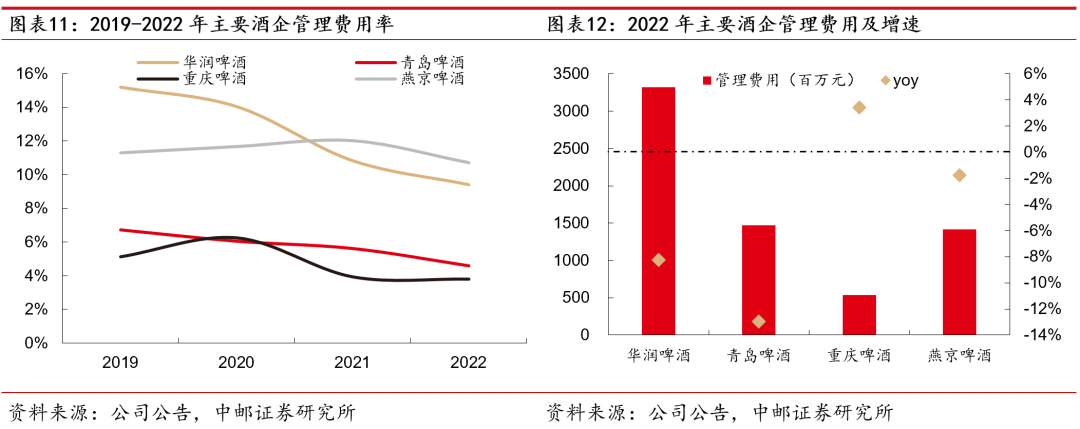

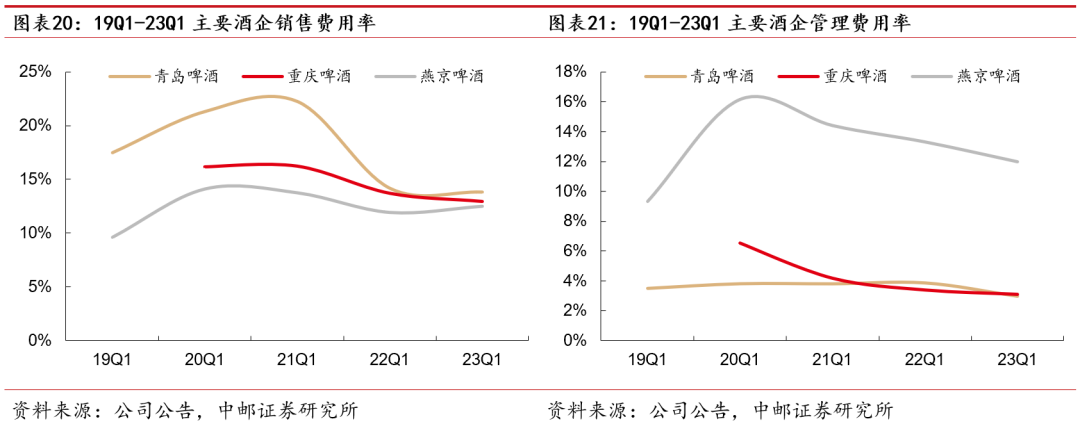

广告宣传费用持续增加,期间费用控制良好。广告宣传方面,为配合高端化战略发展进行品牌建设与消费者教育,各龙头酒企克服外部不利环境影响,均加大广告宣传费用投入,青岛啤酒/重庆啤酒/燕京啤酒2022年广告宣传费用分别为12.8/11.3/6.0亿元,分别同增9.3%/7.1%/7.9%,广告宣传费用占销售费用比重分别增加1.9/0.9/1.1pcts,广告宣传费用率亦有所增加。销售及管理费用方面,受外部不利条件影响,各公司均缩减费用过“紧日子”,华润啤酒/青岛啤酒/重庆啤酒/燕京啤酒销售费用率分别同降1.1/0.5/0.3/0.7pcts,管理费用率分别同降1.4/1.0/0.1/1.3pcts,费用控制良好。

1.4. 盈利能力:利润高增,盈利能力持续提升

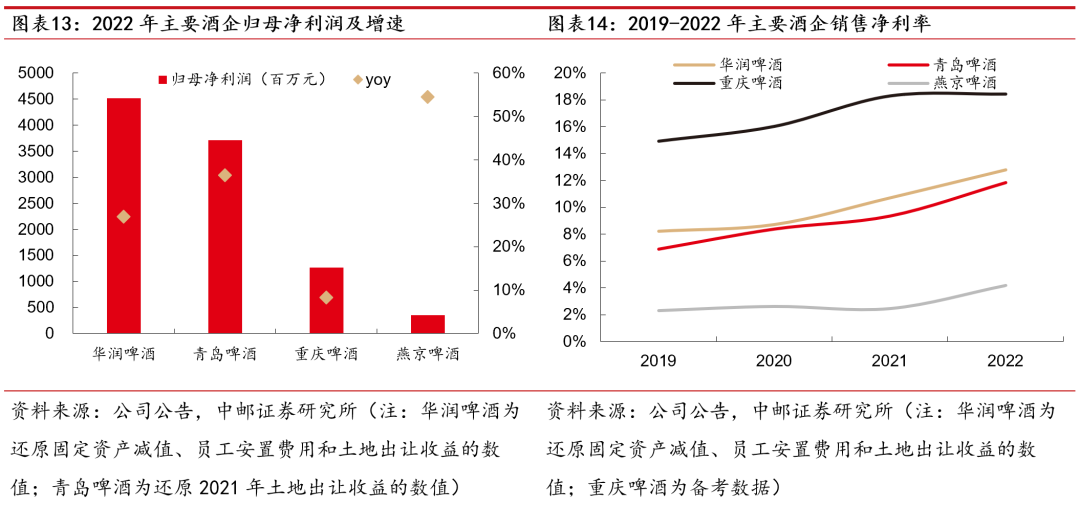

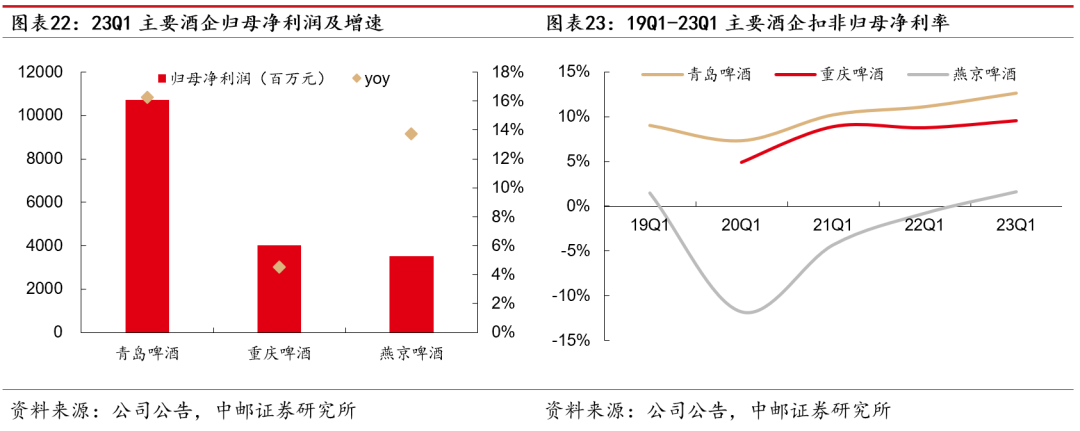

各龙头公司盈利能力稳步提升。2022年华润啤酒(还原固定资产减值、员工安置及土地出让收益)/青岛啤酒/重庆啤酒/燕京啤酒分别实现归母净利润45.2/37.1/12.6/3.52亿元,同比增长26.9%/36.5%/8.4%/54.5%。各公司分别实现销售净利率12.8%/11.8%/18.4%/4.2%,同比增加2.1/2.5/0.1/1.7pcts,盈利能力稳步提升。

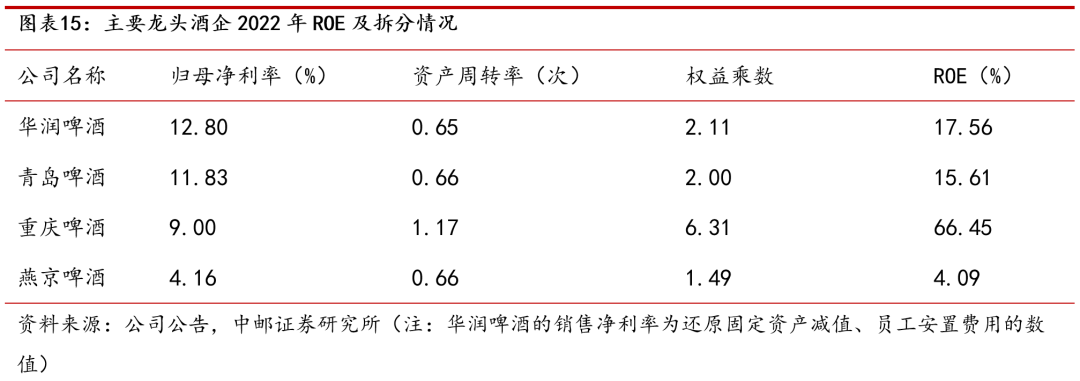

归母净利率提升带动各龙头酒企ROE持续提升。2022年华润啤酒/青岛啤酒/重庆啤酒/燕京啤酒ROE分别为17.6%/15.6%/66.5%/4.1%,分别同比+2.0/+2.6/-33.1/+1.9pcts,主要系公司归母净利率增加所致,而重庆啤酒ROE较高且出现较大幅度波动主要系公司收购导致的预计负债所致。

2、2023年一季报总结及全年展望:成本压力可控,盈利能力有望高增

2.1. 2023年一季报总结:量价齐升带动营收增长,盈利持续释放

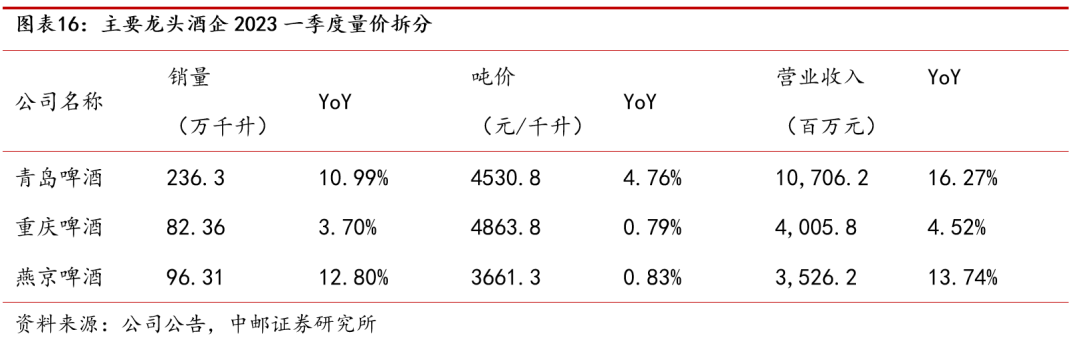

产品结构升级推动量价齐升,营收实现较快增长。销量方面,青岛啤酒/重庆啤酒/燕京啤酒23Q1分别实现啤酒销量236/82/96万千升,同增11.0%/3.7%/12.8%。高端化方面,青岛啤酒23Q1中高端以上产品实现销量98.4万千升,同比增长11.6%,销量占比同增0.2pct至41.6%;燕京中高端大单品U8销量同增约50%;而重庆啤酒因部分基地市场外部环境影响导致恢复较慢,中高档占比微降0.7pct至88.8%。但公司同时采取提价策略,从而使23Q1吨价均有所提升,青岛啤酒/重庆啤酒/燕京啤酒吨价分别同增4.8%/0.8/0.8%至4531/4864/3661元/千升,各公司量价齐升带动整体营收分别同增16.3%/4.5%/13.7%至107.1/40.1/35.3亿元。

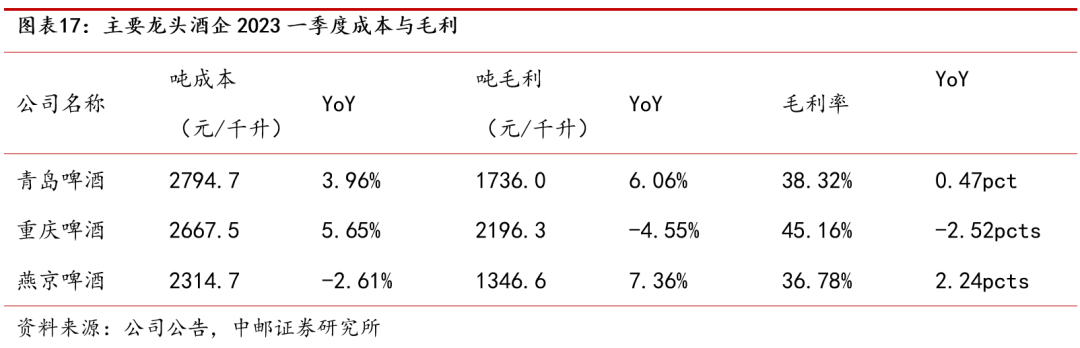

原材料等价格下行逐渐在报表端显现,主要公司毛利率持续提升。成本方面,青岛啤酒/重庆啤酒/燕京啤酒23Q1吨成本分别同比+4.0%/5.7%/-2.6%至2795/2668/2315元/千升(其中青岛啤酒吨成本环比下降约3.4%),主要系包材等价格下降所致,叠加公司产品结构持续升级、提价等,带动青岛啤酒、燕京啤酒毛利率分别同增0.5pct、2.2pcts至38.3%、36.8%。重庆啤酒因油价上涨、全国化及季节性固定成本分摊等原因,导致毛利率同降2.5pcts至45.2%,但仍处于行业领先地位。

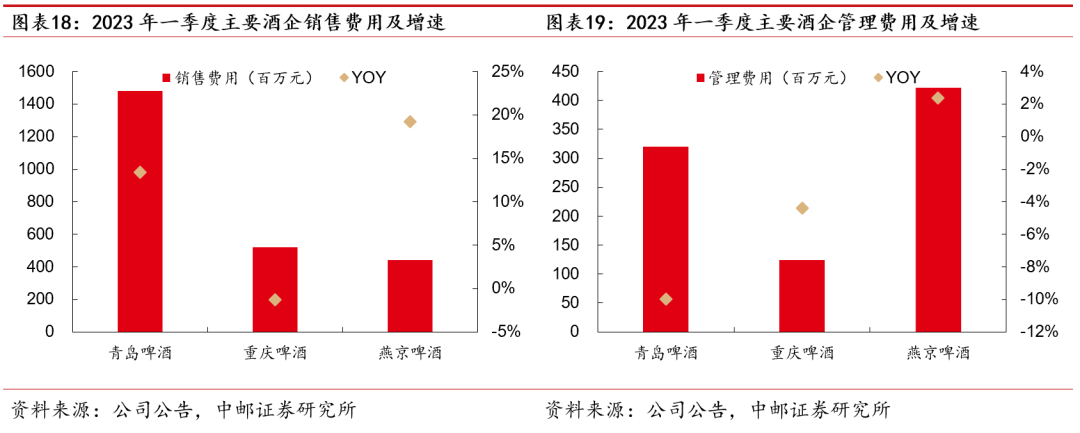

销售费用有所增加,管理费用管控得当。销售费用方面,随疫情管控放开,线下渠道活动可按计划顺利进行,为更好进行品牌及消费者心智建设,各龙头公司根据自身情况进行销售费用投放,青岛啤酒、燕京啤酒销售费用分别同增13.4%、19.3%至14.8亿元、4.4亿元,而重庆啤酒因部分基地市场尚处于恢复状态,销售费用同降1.3%至5.2亿元,青岛啤酒/重庆啤酒/燕京啤酒销售费用率分别同比-0.4/-0.8/+0.6pct至13.8%/13.0%/12.5%。管理费用方面,青岛啤酒/重庆啤酒/燕京啤酒管理费用分别为3.2/1.2/4.2亿元,同比-10.0%/-4.4%/+2.4%,管理费用率分别同降0.9/0.3/1.3pcts,期间费用管控良好。

盈利能力持续提升,超疫情前水平。23Q1青岛啤酒/重庆啤酒/燕京啤酒分别实现归母净利润107.1/40.1/35.3亿元,同增16.3%/4.5%/13.7%,分别实现扣非归母净利率12.6%/9.5%/1.6%,同增1.5/0.8/2.4pcts(燕京啤酒去年同期扣非归母净利润为负值),青岛啤酒/燕京啤酒销售净利率比19Q1同增3.2pcts、0.5pct,重庆啤酒销售净利率比20Q1并购后同增7.2pcts。

2.2. 2023年度展望:高端化持续推进,成本压力可控,盈利能力有望高增

高端大单品或将持续放量,产品结构升级持续。产品端,随着外部环境好转,现饮渠道逐渐恢复,各公司纷纷进行全链路品牌营销,增加与消费者互动,培育自身高端大单品,我们预计,2023年全年青岛白啤、青岛纯生、SuperX、雪花纯生、喜力、乌苏、1664、风花雪月、U8等各公司代表性大单品销量有望实现双位数增长,高端化进程延续,产品结构持续升级带动吨价提升。此外,各企业还通过推出新品、提价等方式推动吨价提升,从而维持营收及盈利能力持续提升。

原材料锁价叠加减员提效降低成本,全年成本压力可控。原材料及包材方面,我们认为,龙头企业多进行3个月到一年的锁价,叠加回瓶政策使玻璃价格变动影响有限;目前全行业罐化率约20%,铝的价格变动影响有限,同时各龙头公司具备较强议价能力,且重庆啤酒等持续通过套期保值、全球采购等方式进行成本控制,亦处于可控区间;各龙头企业多在22H2对大麦进行锁价,此外,日前澳麦关税谈判推进,成本有望改善,因此大麦成本或将处于可控区间。生产方面,各公司持续进行关厂减员提效、全链条数字化建设等,可以有效降低制造费用、人工费用等,从而进一步控制成本。

3、投资建议:结构升级持续,盈利能力有望加速释放

结构升级持续,盈利能力有望加速释放。外部环境方面,疫后外部市场环境逐渐修复,餐饮、夜场等现饮渠道恢复状况良好,西部市场亦在有序恢复中,叠加疫情期间各公司积极进行非现饮渠道运营,非现饮消费者教育进展顺利。公司内部建设方面,当前行业龙头高端化战略全面落地,同时积极进行内部改革以实现降本增效,此外,原材料成本有所下行,叠加提价,内外部共同支撑全年盈利能力提升。推荐青岛啤酒、华润啤酒(H股)、重庆啤酒、燕京啤酒。

青岛啤酒:多方位催化销售增长,全年盈利有望持续高增。现饮消费场景修复,非现饮场景持续培育开拓,叠加气温升高、旺季来临,同时考虑到淄博烧烤(淄博位于鲁中,青岛啤酒为其主要消费品牌)、青岛啤酒节等催化作用,将带动公司崂山及经典等中高端品牌销售,同时,公司对纯生换包升级后积极进行全链路广告宣传与渠道推广,通过“TSINGTAO1903青岛啤酒吧”进行高端品牌建设,叠加部分品牌提价落地,预计23年全年高端化仍将顺利推进,量价齐升态势延续。此外,成本费用方面,原材料、包材等成本下降已开始于报表端体现,全年成本可控,叠加公司关厂减员提效进展顺利,管理运营效率亦有望持续提升,进而有望推动公司全年盈利维持高增。我们预计2023-25年归母净利润分别为43.97/51.62/59.58亿元,对应23-25年EPS分别为3.22/3.78/4.37元,对应当前股价PE为36/31/27倍,考虑到公司产品结构升级有望加速,给予23年40倍PE,对应目标价为129元。

华润啤酒:公司精细化运营叠加市场修复,23业绩或将实现高增。展望全年,收入端,公司持续加码高端化品牌建设,构建大客户平台的同时进推进“精二批”建设,与福建、浙江等市场客户签约较高目标,23Q1均实现双位数增长,预计23年全年次高端及以上产品销量增速或达20%+,产品结构将持续升级,带动公司量价齐升。成本费用端,成本压力有所缓和,叠加公司精益销售费用投放,组织二次再造&产销分离进一步优化管理费用,成本费用有望进一步优化,公司业绩有望保持双位数增长。同时,公司借助自身平台优势及渠道势能积极进行酒类多元化发展,白酒业务已具雏形,未来有望进一步打开盈利天花板。我们预计2023-25年还原后归母净利润分别为59.21/71.40/86.27亿元,对应23-25年EPS(还原后)分别为1.83/2.20/2.66元,对应当前股价PE(还原后)为29/24/20倍,安全边际充足,考虑到消费复苏及公司高端化推进有望加速,给予23年35倍PE,对应目标价为73港元。

重庆啤酒:全国化进攻逻辑不改,“扬帆27”顺利开局。2023年是公司“扬帆27”计划的开局之年,展望全年,收入端,随着现饮消费场景等陆续修复,叠加公司人员调整基本到位、“大城市计划”持续拓展全国市场、进一步加大费用及资源投入,乌苏有望成长为百万吨大单品(销量维持双位数增长),同时1664、风花雪月、乐堡等亦有望保持强势增长,带动公司量价齐升。成本费用端,公司坚持对铝材等原材料进行锁价,叠加自身数字化、智能化管理体系、嘉士伯全球采购等进一步控制成本、提升管理效率、提高销售费用费效比,公司盈利能力有望进一步提升。公司人员、渠道调整基本结束,在乌苏、1664等品牌引领下,大城市计划如火如荼,费用投放方向明确,叠加行业消费场景修复,公司依托乌苏全国化进攻逻辑不改。我们预计2023-25年归母净利润分别为15.33/18.19/21.54亿元,对应23-25年EPS分别为3.17/3.76/4.45元,对应当前股价PE为33/28/23倍,给予23年40倍PE,对应目标价为127元。

燕京啤酒:旺季销售有望持续增长,改革红利有望加速释放。随着现饮等消费场景修复陆续修复,公司亦对非现饮渠道开拓,叠加气温升高、旺季来临,同时考虑到去年同期低基数等因素,预计二季度U8等大单品销量或将持续增长,公司产品结构升级可持续,进而持续推动公司量价齐升。此外,公司组织架构改革加速落地,市场化机制变革进展顺利,队伍活力得到充分激发,降本提质增效等效果有望加速兑现,且后续潜力仍大。我们预计2023-25年归母净利润分别为5.5/7.4/10.1亿元,对应23-25年EPS分别为0.19/0.26/0.36元,对应当前股价PE为68/50/36倍,采用FCFF估值法,维持公司权益价值为486.99亿元,对应目标价为17.28元。

4、风险提示

消费复苏不及预期,高端啤酒发展不及预期,行业竞争加剧,成本大幅上涨等。

1、搭建网络销售平台

证券分析师:蔡雪昱

E-MAIL:caixueyu@cnpsec.com

证券投资咨询执业资格证书编码:

S1340522070001