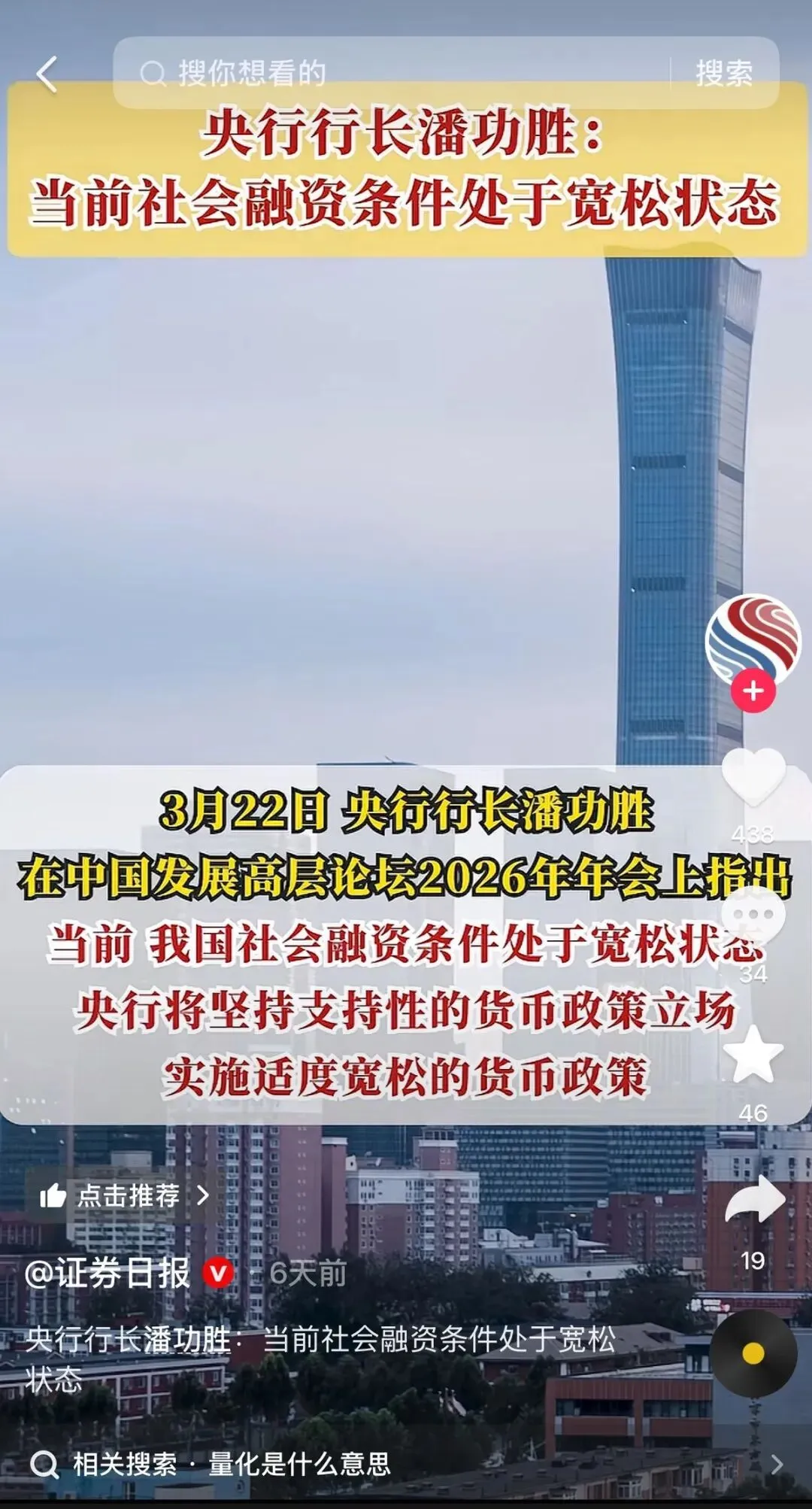

近期,央行明确释放信号:当前社会融资条件处于宽松状态,但许多中小企业主仍感到不解:“钱,到底怎么落到我的口袋里? ”

所以,市场不缺钱,缺的是匹配新形势的融资工具和路径。

01 风向变了:融资逻辑,正在重塑

过去的融资核心是 “抵押物”:房产、设备等固定资产。

现在的政策导向是 “现金流”:围绕企业的真实经营、有效合同和未来回款。

风向的转变,让一类曾经小众的融资产品走向台前——政采贷(政府采购/工程项目合同融资)。它不再主要依赖过去的资产,而是聚焦于你手里确凿的未来。

02 什么是政采贷?一种“基于订单”的融资方案

您可以这样理解:

凭一份与政府、国企或优质核心企业签订的真实采购/工程合同,向银行申请贷款,专项用于该合同的履行。

它的评估核心是: 合同是否真实、合规、权责清晰? 企业的经营基本面能否支撑项目执行? 回款账户是否可控,路径是否封闭? 其产品优势也由此而来:

额度较高:通常最高可达合同金额的50%-80%,额度范围在300-3000万。

成本较低:因有政府或强势甲方的信用背书,利率较同类信用贷款更有优势,优质项目年化利率可低至3.3%起。

期限灵活:最长可达5年,并可匹配项目的回款周期,设置先息后本的还款方式。

效率提升:流程标准化程度高,从申请到放款,最快7天内完成。

03 谁最适合关注?对号入座

如果您或您的客户属于以下类型,政采贷可能是一个关键的资金解决方案:

✅ 已中标政府、市政、国企工程项目,但前期垫资压力大的企业。

✅ 作为核心企业的供应链供应商,订单稳定但账款周期长,造成流动资金紧张。

✅ 轻资产运营的服务商、技术服务公司,拥有合同却因缺乏抵押物而融资困难。

核心痛点:业务机会明确,但自有资金无法覆盖项目启动或执行期间的刚性支出,急需“过桥”或“补流”。

04 真实案例:一笔贷款,守住一次生意机会

福建一家市政材料供应商,中标了一项近千万的订单。合同已签,但集中采购原材料需立即支付近300万货款。若走传统抵押贷款,流程超过一个月,项目必然违约。

解决方案:通过匹配政采贷产品。 过程:以该政府采购合同为核心申请材料,银行重点审核合同真实性及企业执行能力。 结果:一周内完成审批,300万资金到位。

价值:企业得以按时备货、交付,不仅完成了订单,更巩固了与采购方的长期合作关系。这笔贷款,兑现的是一次实实在在的商业机会。

05 申请需要什么?核心条件一览

企业方需满足的基础条件通常包括:

企业成立满6个月以上;有实际经营场所;无重大行政处罚、法律诉讼及失信记录。 法定代表人 年龄20-65周岁;个人征信无严重逾期。

核心材料:

企业营业执照、对公账户 法定代表人身份证 与政府、国企或核心企业签订的真实、有效的采购/工程合同(可前置审核) 相关的企业基本经营资料

06 为什么它更容易获批?风控逻辑的“双赢”

银行之所以敢在抵押不足的情况下提供优条件,是因为其风控逻辑实现了闭环:

用途绝对明确:资金定向用于该合同,杜绝挪用。

回款路径锁定:银行通常要求将合同回款账户设为监管账户,确保现金流优先用于还款。

业务真实可验:有官方或强势甲方的合同佐证,贸易背景真实性远超普通流动资金贷款。

07 如何开始评估?清晰路径参考

若初步符合上述条件,完整的推进路径通常如下:

初步材料预审 → 匹配银行与方案 → 完善并提交申请 → 银行审批授信 → 合同面签 → 落实放款

整个流程顺畅的情况下,可在7-15个工作日内走完全程。

写在最后:抓住窗口期,让资金为你的业务服务

这一轮政策的核心,是希望金融活水能更精准地灌溉到有真实经营、有明确订单的企业。对于广大中小企业而言,关键在于能否快速找到并利用好这些新工具。

一次及时的资金匹配,解决的不仅是现金流,更可能是一次决定性的市场机遇。

如果您手中有符合条件的合同,正面临资金缺口,希望了解更具体的产品信息、利率及可贷额度,

欢迎扫码添加专属顾问,获取一对一的免费咨询与初步评估。

(请备注“政采贷”,以便快速通过)

( 免责声明:产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本平台只做信息整合分享,如涉及侵权等问题,请与我们公众号联系删除,谢谢!)