流动资金贷款如何高效审批——企业篇

作者:本站编辑

2026-03-29 00:07:15

9

流动资金贷款如何高效审批——企业篇

关注 ▲信贷风险管理▲ 和百万金融人,一起向上生长

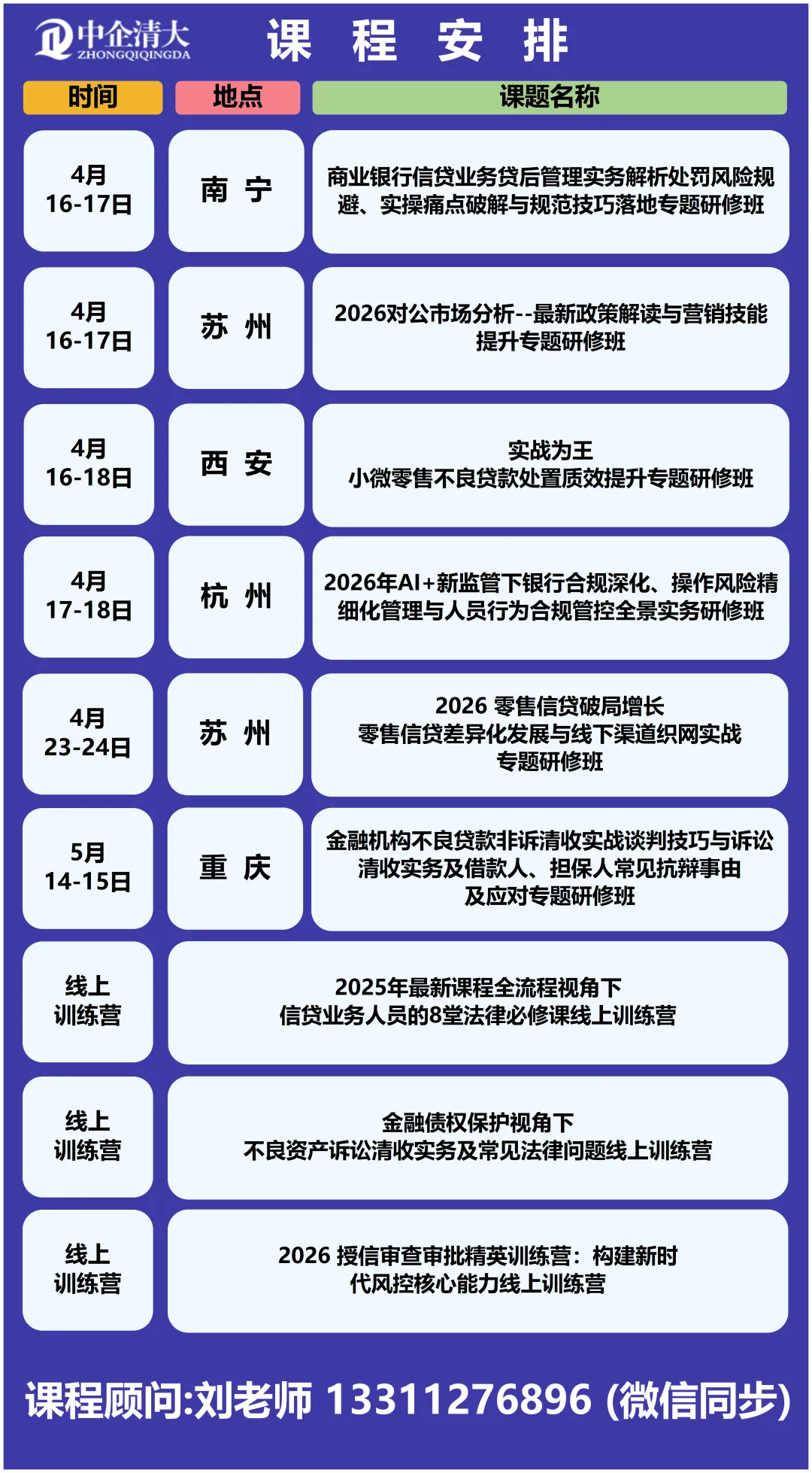

中企清大最新课程:

本文字数为3110,大约需要13分钟的阅读

作者丨政建凡融

出品丨信贷风险管理

站在企业融资经理的角度分析,如何运作才能确保融资业务的精准落地呢?有的业务经过一番深入分析,明显就不符合A行的信贷政策,但某些企业的融资经理“偏偏不信邪”,“不撞南墙不回头”,继续在A行推进业务-硬上。为什么出现上述情况呢?要么企业认为自身很优质,要么企业的融资经理认为自己有丰富的金融资源可以搞定审查审批。殊不知,随着监管部门监管尺度的日益趋紧和内外部审计的密集覆盖,传统靠打通关系来获得融资的方式已经举步维艰了,而是要改变打法,创新方式,合规合理地提报业务。今天,我们站在企业财务经理或融资经理的角度,客观地分析一下,企业方如何配合客户经理做好哪些工作,才能让本公司申请的流动资金贷款高效审批。具体从以下方面展开:企业融资要按照客户经理提供的标准化业务清单,配合做好资料的搜集,逐一梳理,尽可能一次性提供齐全。为了提升审批效率,切勿拖拖拉拉、“添油式”地提供资料、补充反馈。在资料准备环节要提升效率。因为在资料不齐全的前提下,客户经理很难会向上级提交业务流程的。后期补充资料或反馈意见时,企业融资经理同样要快速、准确地把资料或数据补充给客户经理。打铁还需自身硬,合规业务更易审批。企业的融资经理在向银行报送资料时,务必对企业的基础资料、财务报表、征信报告、外部信息是否违规等关键要素进行逐一梳理,确保各个环节的逻辑关系得勾兑起来,不能出现前后矛盾的情况。为了进一步防范风险,现在很多银行在调查、审查、审批业务时,都会采用多重方式的“交叉验证”;如果不提前梳理,或者为了审批,企业层面撒一个慌,后续就要有“无数的慌来”补位,后期甚至可能暴露出更多问题,最终导致审批失败。因此,要想业务尽快审批,合规是第一位的,企业的融资经理应从企业的财务报表、基础资料、外部处罚信息等,有问题的,尽快整改完善。在上报业务前,要第一时间梳理好,尽快处理完毕,做到形式与实质上均合规,避免后期因上述问题暴露而被审查人员否决。企业的融资经理在向银行申请流动资金贷款业务时,要提前梳理好本企业的经营亮点、核心优势,第一还款来源有哪些,主营业务收人及其他业务收入分别有多少,能否覆盖还款本息。当第一还款来源出现问题时,第二还款来源是银行有力的风险缓释措施。银行重视的是第一还款来源,第二还款来源只是补充或风险补位。企业的融资经理绝不能本末倒置,主次不分。三四部分不再详细赘述。换言之,企业为什么缺钱?深层次原因是什么?是购买原材料,还是补充营运资金?是偿还即将到期的贷款或非标融资,还是有对外投资项目?上述用途是否满足流动资金贷款的管理办法之要求。金融监管总局2024年2号令—《流动资金贷款管理办法》第九条中明确,贷款人应与借款人约定明确、合法的贷款用途。流动资金贷款不得用于借款人股东分红,以及金融资产、固定资产、股权等投资;不得用于国家禁止生产、经营的领域和用途。因此,流动资金贷款应避免短贷长用,用途要合法合规。企业的融资经理要梳理好企业的采购模式及销售回款模式,以此判断企业在产业上下游中的话语权强弱。采购原材料是预付还是赊销,账期是多长时间;销售后,回款账期是多长时间,是现金、银承、还是商票、供应链等,尤其注意的是企业销售回款的期限是否与贷款期限相匹配?举例来说,企业销售商品后,最长半年就能实现回款,为何要申请三年期的中期流动资金贷款呢?业务提报以后,无论是企业的融资经理,还是银行客户经理,都要紧盯业务的进度。对客户经理或审查人员提出的意见,要在规定的时间及时做出补充反馈,能补充或解释的写明“解题答案”,不能解决的要用“封闭式的、坚决的答案”回复客户经理或审查人员,争取取得客户经理或审查人员的理解,并请他们指导出合理的或“曲线救国”式的解决思路。在反馈的过程中,企业的融资经理要配合并督促好客户经理,切忌拖拖拉拉,一旦反馈的链条或周期过长,业务很可能半路夭折。企业融资要以资源换资源,以诚信换诚信。双方承诺的事情务必要落到实处,才能做到业务的良好延续。业务要想成功审批,无论是企业端的财务负责人,还是银行的客户经理,不能南辕北辙,在思想行动上,要拧成一股绳,两方同欲,形成合力。企业端,企业的法人、财务负责人或融资经理不能单单考虑自己的“小九九”,只想着尽快拿到融资就万事大吉了,也要站在对方角度,考虑银行需要什么,需要企业配合提供哪些资源,才能完成银行的KPI指标。举例来说,企业就想要5000万元的流动资金贷款,但银行如果单纯放流贷,在利差日趋收窄的情况下,收益甚微,银行想要企业配合做1亿元的商票保贴业务来提升业务的综合收益。在资料齐全、业务合规的前提下,企业如果答应帮助银行完成KPI考核,这5000万元的流动资金贷款是比较容易审批的。因此,银企双方要有双赢思维,要多站在对方的角度考虑问题,以资源换资源,实现双赢。如果有这个大格局、大思维,这盘棋自然就“搞活”了。每年的4-6月份,客户经理向企业要年报时,很多企业的融资经理不理解,甚至不配合,心想“我这会不做贷款,要企业的报表做什么?”。企业方可能对企业评级、年度授信工作不懂。在这里,笔者要向企业的融资经理简要说明一下,企业的评级结果,无论是内部评级、外部评级,都是与企业未来的融资难易程度及融资成本紧密挂钩的,评级结果越高,融资越容易,财务成本越低;年度授信工作同样要重视,企业要想增加本公司在某行的授信额度,年度授信的阶段是最佳的窗口期,在这个阶段,企业只要提供合理合法的用途,并向银行解释清楚及未来的还款来源,银行层面很可能会对其进行增量授信的。在其他时间段,企业要想增量授信,难度难于上青天,除非企业有明确的固贷项目。因此,企业的融资经理要重视每年的评级、年度授信工作,安排人员积极做好与客户经理的配合。要重视各行对企业的授信态度及变化。重视与大行,全国性股份制银行的合作,也不要轻视小行、非银机构对企业的支持。如果因为银企关系破裂,某大行突然压缩推出企业的授信,会引起“多米诺骨牌”效应,要知道小银行的信息是很灵通的。锦上添花易,雪中送炭难。如果因某个不愉快的事情,某大行突然压缩退出与企业的合作,很多小行会纷纷抽贷,造成企业出现阶段性的流动性紧张,甚至濒临破产清算的危险边缘。因此,企业的法人、财务经理及融资经理要重视与各行的关系,无论大行,还是小行、非银机构,除非公司的股东背景非常强。综上,企业的法人、实控人或融资经理要与客户经理配合好,积极主动地做好资料搜集、业务反馈、过程管控、情绪管理等多方面的基础工作,双向联动,双向奔赴,流动资金贷款业务必定高效实现审批,银企双方必然实现共赢。与其改变别人,不如改变自己

真正能决定人与人差距的,是思维方式

思维方式决定着行动,而行动决定结果

关注清大最新课程,努力提升,做更好的金融人

读完记得点下“赞”和“在看”,每次新文章就会第一时间推送给您!